柔性光学导电材料行业领军公司日久光电怎么样

科技金融

描述

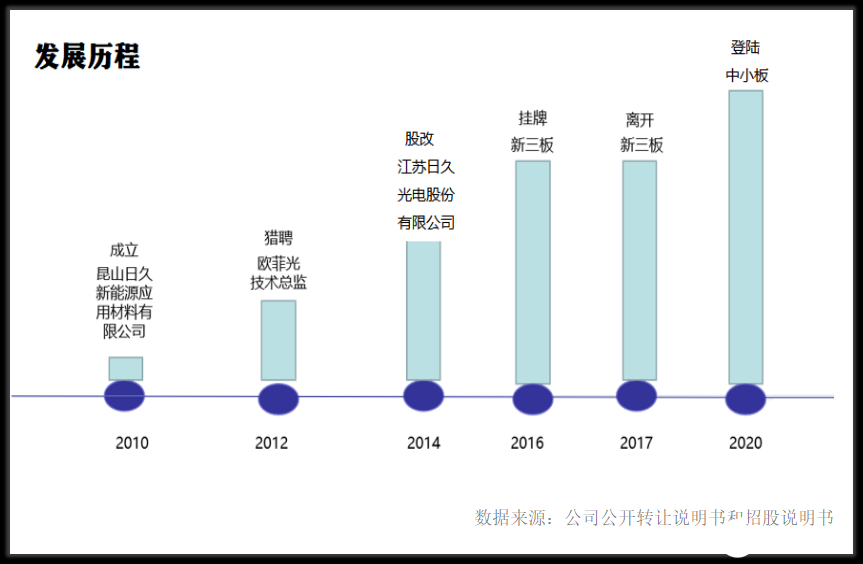

日久光电的商业故事,缘起于风景秀美的江南水乡周庄。2010年,初中毕业的陈超,经过7年的超帅工艺礼品和嘉信房地产的销售积累,成立昆山日久新能源应用材料有限公司,依托于昆山市发达的电子产业,结合自身的资源积累,打算做一些高价值、赚大钱的生意。

做大事,必须以人为本,依靠人才。2012年底,成功引进了深圳欧菲光科技股份有限公司的技术总监(CTO)吕静波之后,陈超带着合作伙伴程立明和成黎明二人,斥资千万进军显示设备所必需的柔性光学材料领域。

经过周密的市场调研后,选择的产品方向是ITO透明导电膜。ITO导电膜,全称氧化铟锡透明导电膜。1968年,最早由美国无线电公司的Vosse等人研制成功,经过酸溶液湿法刻蚀工艺,容易形成电极图等,是具有优异导电性能及光学性能的薄膜材料。

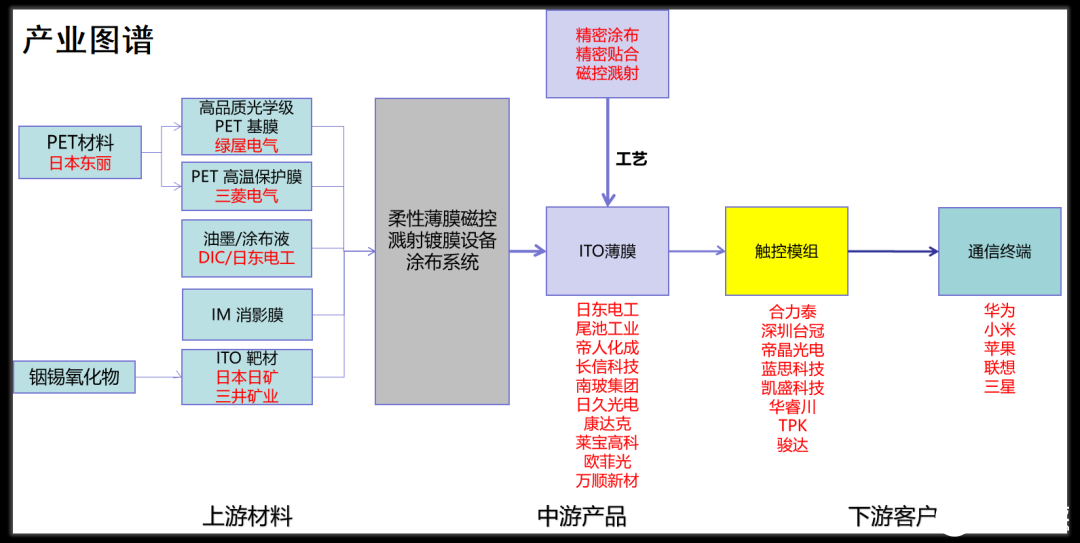

截至目前,ITO透明膜形成了靶材生产(干法/湿法)——制备成膜(磁控溅射沉积 、真空蒸发沉积和溶胶凝胶法)——触控膜组(导电玻璃)——通信终端(手机/电脑/显示器)的相对完整的产业链条。

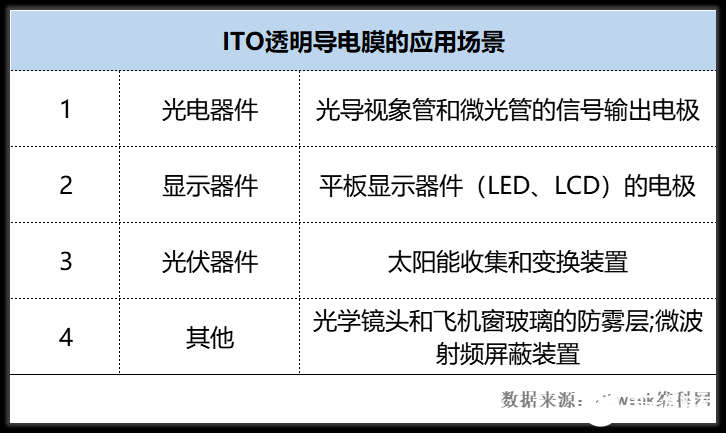

凭借优秀的产品属性,ITO导电膜成为制备触摸屏等器件最常应用的高透光学导电膜材料广泛应用于平板显示器件、微波与射频屏蔽装置、敏感器件和太阳能电池等很多领域。

根据电子行业领先媒体Ofweek的统计,随着手机、平板和电视的广泛使用平板显示产品,全球ITO导电膜出货量大幅度增长,预计到2023年全球ITO导电膜出货量将达3477万平方米。

日久光电搭上了电子材料“国产替代”的快车,借助大胆投资先进装备挤进了发展势头迅猛的ITO市场。

截至目前,公司采购国际领先的柔性薄膜磁控溅射镀膜设备7条、日本高精度涂布系统2条、台湾产OCA覆膜设备6条、台湾产分切设备4条,融合了世界领先的设备部件,融合精密涂布、精密贴合、磁控溅射等核心技术,可以生产ITO导电膜和部分定制化产品。

随着设备和原材料的准备到位,公司进入良性运转的轨道,积极进行技术研发和垂直整合,对ITO导电膜的重要原材料IM消影膜进行了进口替代,降低了产品的生产成本,开发了具备市场竞争力的产品——ITO导电膜。

然而,随着国内企业特别是欧菲光的全产业链入局,日久光电为了实现快速进口替代,基于成本领先战略,采取有序降价策略,抢占日韩等国际厂商的市场份额。

同时,日久光电努力开拓下游市场,逐步打入一线触控模组和终端厂商供应链,核心客户包括合力泰、台冠科技、蓝思科技、南京华睿川、业际电子、信利光电、帝晶光电、联创电子等触控模组厂商,成为国内GFF电容触摸屏用ITO导电膜的主要供应商之一。

资本市场

2014年底,随着业务规模的不断发展,公司以净资产出资的方式,改制成为江苏日久光电股份有限公司。2016年1月5日,在申万宏源证券的推动下,正式挂牌新三板,股票代码835229。前往北京金融街股转公司撞钟的陈氏姐妹,进入了人生的高光时刻。而且凭借优秀的业绩,成为入选创新层的做市企业。然而好景不长,新三板改革迟迟不到位,没有活跃的交易度。于是,2017年4月25日,日久光电终止新三板股票转让。

新三板折戟后,日久光电没有灰心于资本市场。一方面,努力扩大产能,实现ITO薄膜产能700万平米,光学硬化膜600万平米。富士总研(Fuji Chimera Research Institute Inc)研究报告显示:2018 年,主要以中国境内触控模组厂商为主的日久光电,全球市场占有率约20%,仅次于行业龙头日东电工(市场占有率约45%),位列全球同行业第二把交椅。

一方面,换掉了昔日战友申万宏源证券,将主办券商更换实力更加雄厚的中信证券(行业综合排名第一),引入6家战略投资者,全力开启进军主板市场的步伐。

2020年2月21日,经过两年多的梳洗打扮和经营业绩的增长后,8月21日顺利拿到了今年第168家IPO录取通知书。

风险提示

作为只有初高中文化背景的陈氏兄妹经营的生产企业,日久光电经过自身的发展积累和资本市场的有效推动,2014-2019年实现的营业收入,从8755.94万元增长到55125.28万元,年均复合增长率(GACR)44.5%。

不可否认,日久光电过去几年取得了较好的市场业绩。然而,国产手机追求“性价比”策略,压缩了触控模板的利润空间,市场压力势必通过产业链传导到ITO导电膜。伴随着手机行业的饱和,触控模组市场势必受到冲击,日久光电产品价格面临调降。

睿蓝财讯认为,如果日久光电不能加快新产品研发和新市场开拓,在产品结构单一材料依赖进口、应收账款高企的多重压力下,当初依靠全球触控模组产业链的转移、ITO导电膜产品实现进口替代获得的红利,恐怕难以成为基业长青的有力保证。

1、产品结构单一

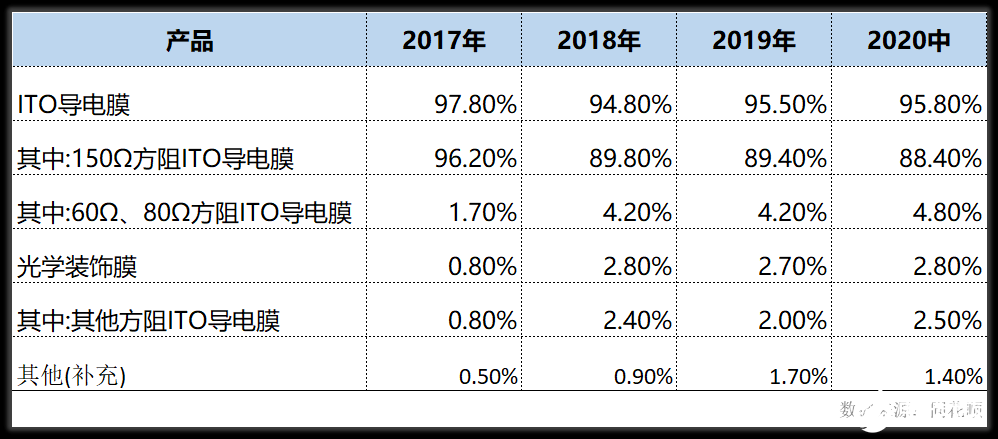

目前,公司产品以150方阻ITO导电膜的比例最高,成为公司的核心产品线。2017~2020年中,150方阻ITO导电膜的收入占比分别达到96.2%、89.8%、89.4%、88.4%。

近两年,ITO导电膜产品销售受市场竞争加剧、新技术更迭、新应用领域市场开拓不力等因素影响有所下滑。过分单一的产品结构,势必将对公司正常运转产生不利影响,必须不断增加创新产品的研发和生产。

2、应收账款高企

随着业务规模的发展扩大,应收账款的体量逐年增加。2016~2019年,应收票据和应收账款的账面价值分别为8312万元、1.38亿元、1.66亿元、2.355亿,占流动资产比例逐年增高,占营业收入的比例也超过了40%。(这个数字无论怎么说都太高了!)

3、原材料高度依赖进口

全球ITO导电膜的厂商主要集中于日韩地区和中国大陆,行业主要技术和原材料全球被日韩和美国所垄断。日久光电只能通过国际贸易公司或者代理商进行采购原材料,大部分ITO靶材均采购自格雷蒙(香港)有限公司,PET高温保护膜均采购自丹诺尔科技(香港)有限公司。

令人担忧的是,主要原材料过度依赖日韩进口,供应商集中度过高,很容易受到国际经济和地缘政治因素的影响。一旦出现原材料断供的情形,公司没有更好的国内市场替代的供应商,很可能造成经营活动的巨大波动。

4、新技术带动的市场替代

传统ITO薄膜不能用于可弯曲应用,导电性及透光率等本质问题不易克服等因素,广大面板厂商纷纷开始研究ITO的替代品,包括纳米银线、金属网格、纳米碳管以及石墨烯等材料。尤其是纳米银线产品,实现了轻松弯曲和低成本制造,有效匹配柔性器件的未来发展需要。

总之,从产业链的角度来说,日久光电单纯贡献了ITO导电膜的生产技术,没有形成企业发展的有效壁垒,严重受制于原材料的海外进口和下游客户的应收账款,过分单调的产品体系和市场替代产品的加速演进,能否保持ITO导电膜市场的领先地位,需要投资者耐心等待结果。

在此特别鸣谢 原文作者:张猛 睿蓝财讯研究员

-

水晶光电荣膺2025年浙江省民营经济总部领军企业2025-12-05 1070

-

微亿智造荣获“2025福布斯中国行业发展领军企业”称号,引领工业智造柔性生产新潮流2025-03-25 1238

-

应用于柔性电子电路的导电材料介绍2024-12-25 4471

-

柔性光电膜的制备过程2023-07-17 2042

-

柔性与印刷电子2020-10-13 1874

-

柔性避雷铜带雅杰幕墙防雷铜索规格2020-09-03 662

-

柔性导电铜索/编织防雷铜带2020-08-29 908

-

2019防雷铜导线 柔性导电铜索规格2019-02-26 1305

-

母排软连接 柔性导电铜箔软连接2018-10-30 953

-

行业展会-2019第十一届北京国际光电显示产品技术展览会2018-09-07 2669

-

行业领军的高压线性恒流驱动IC,真正长寿的半导体线性IC2015-05-20 3186

-

2015年美国西部光电展2014-04-25 2440

-

我国快速崛起的锂电池正极材料领军企业2010-04-14 1108

全部0条评论

快来发表一下你的评论吧 !