霍莱沃能否成功抢占民用5G通信市场?

电子说

描述

集微网消息,在国防信息化建设中,随着国防装备费用的持续投入,我国军用雷达市场规模逐渐增加,预计2025年我国军工雷达市场规模为573亿元。与此同时,5G基站设备的集采落地将使国家和相关企业加快5G基建速度,这也加快了5G通信的仿真和测试市场需求的增长。

受市场驱动,相关企业也将目光转向新基建产业,渴望在新兴市场中占据一席之地。前段时间,从事雷达仿真测试领域的上海霍莱沃电子系统技术股份有限公司(以下简称“霍莱沃”)启动了IPO,拟科创板上市。除原有业务外,其亦将业务布局在5G通信领域,不过该领域对总营收的贡献不足5%,可见其发展民用市场仍处于起步阶段。

招股书显示,报告期内,其营收和净利润均在稳步增长,不过各项主营业务的收入并不稳定,存在急剧上升或下降的情况。在客户方面,受行业集中化影响,其对前五大客户的依赖性同样很高,并且与竞争对手相比,无论毛利率还是研发费用率都大幅落后。霍莱沃在军工相控阵校准测试业务成熟的基础上,能否成功抢占民用5G通信市场?

主营业务收入波动剧烈 毛利率远低于同行

据了解,霍莱沃致力于电磁场与微波技术各类应用技术的测试和仿真,主要从事无线通信和雷达领域的测试、仿真和整体设备系统的业务。现阶段主要客户为军工集团的下属单位,产品主要应用于国防科技工业中的相控阵领域。

近年来,随着相控阵技术在5G等领域深入发展,其主要产品和技术也可应用于5G通信、汽车毫米波雷达和低轨卫星通信等领域,并已成为中兴通讯5G基站产线测试系统的主要供应商之一。

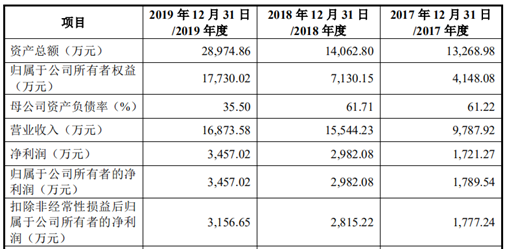

受益于下游领域雷达和通信行业的快速发展,近年来其业绩增势良好,2017年至2019年,分别实现营收0.98亿元、1.55亿元和1.69亿元,对应的净利润分别为0.17亿元、0.30亿元和0.35亿元。

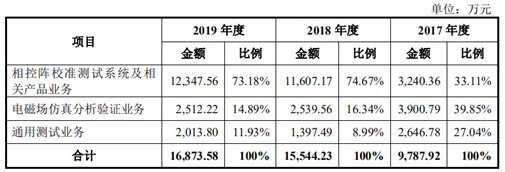

细分产品来看,其营收的增长主要源于相控阵校准测试系统及相关产品业务的快速增长。不过可以明显看出,其三项主营业务收入的稳定性并不高。

其中,相控阵校准测试系统及相关产品业务的营收占比由2017年的33.11%激增至2018年的74.67%,可见近两年该业务变为了营收的主要贡献;而另两项主营业务的营收占比在三年间总体呈下降趋势,尤其是通用测试业务的营收占比由2017年的27.04%骤降至2018年的8.99%,此后又上升到11.93%。

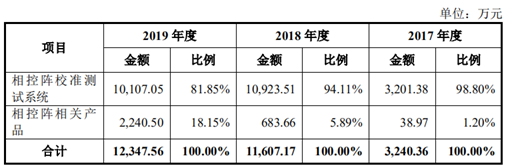

具体来说,相控阵校准测试系统及相关产品业务收入在2018年实现较大涨幅,主要是当中相控阵校准测试系统产品增幅较大,据其表示,系国内相控阵雷达研制需求增加带来该产品需求的持续提升,公司因此获得多个客户的大额产品订单,并完成了交付和验收,使2018及2019年收入较2017年大幅增加。

此外,相控阵相关产品收入亦逐年增长,三年间营收占比由1.20%上升至18.15%,主要是公司实现了反射面天线、单元测试设备等相控阵相关产品的研制、交付与验收所致。

另外,电磁场仿真分析验证业务营收占比持续下降,主要是2017年其交付并验收了侦测与定位技术开发验证系统,使同年该产品收入较高。而通用测试业务营收占比的下降,则受相控阵校准测试系统业务规模不断提升所致。

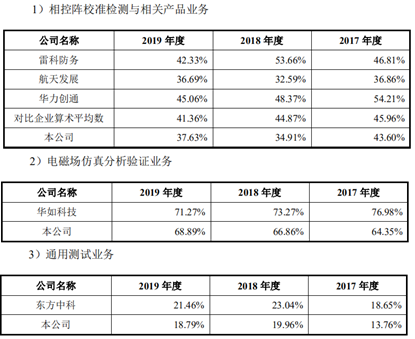

毛利率方面,三年间,其主营业务毛利率分别为43.80%、38.79%和40.04%,总体稳定在40%左右,出现了小幅下滑趋势。从相控阵校准检测与相关产品业务来看,三年间行业均值分别为45.96%、44.87%和41.36%,虽呈下降趋势,但还是远高于霍莱沃;在电磁场仿真分析验证业务和通用测试业务方面,霍莱沃也远远低于华如科技和东方中科的毛利率。

毛利率是反映企业产品市场竞争能力的重要依据,然而霍莱沃的三项主营业务毛利率却全部低于竞争对手,尽管目前业绩还呈稳步上升趋势,但其收入大幅依赖前五大客户,研发费用率也不及同行,从长远来看,其产品的核心竞争力还有待加强。

愈八成营收依赖大客户 研发投入远逊同行

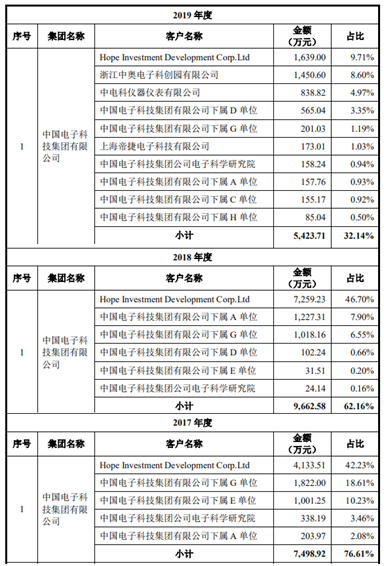

客户方面,霍莱沃可以说大幅依赖于中国电子科技集团有限公司,2017至2019年,其向前五大客户销售金额占营收比例分别为97.06%、89.88%和83.14%,尽管呈下降趋势,但营收占比依然高于80%。

其中,第一大客户中国电子科技集团有限公司的营收占比分别为76.61%、62.16%和32.14%,主要是该集团下Hope Investment Development Corp.Ltd客户占比较大。据了解,霍莱沃主要向其销售XX技术开发验证系统、电磁兼容实验室、无源干扰系统紧缩场测试系统和多探头平面近场测试系统。不过,就该客户营收占比于2019年出现大幅下跌的情况,其招股书并未作出说明。

此外,由于中国航天科技集团有限公司的营收占比由2018年的7.38%增长至2019年的22.03%,使得其2019年的营收并未出现下跌情况。可以看出,霍莱沃的前五大客户营收占比并不稳定,也许注意到该风险,其也积极涉足民用市场,发展5G基站测试系统业务以丰富收入结构。

2018年至2020年上半年,其已向中兴通讯股份有限公司、深圳市中兴康讯电子有限公司等中兴通讯及旗下企业相继交付了近场暗室测试系统、互调暗室技术项目等多个项目,期间分别实现销售收入442.74万元、45.93万元和44.23万元,截至2020年6月30日,其5G业务在手订单金额(含税)为2,412.05万元。

由于其所属行业为军工电子信息行业,终端客户主要为军工集团的下属单位,集中度相对较高,且合作较为稳定,故其客户集中的现象也符合行业集中化的特点。不过,是否正由于有大客户的支撑,才导致霍莱沃的研发投入增长性较小,更落后于同行?

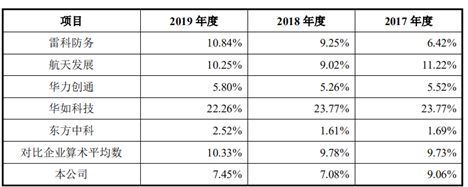

从研发来看,三年间霍莱沃不断加大研发投入,分别为886.74万元、1,101.07万元和1,257.75万元,占各年度营业收入的比例分别为9.06%、7.08%和7.45%。不过与同行相比,其研发费用率还是被大幅甩开。下图显示,行业均值为9.73%、9.78%和10.33%,其中华如科技的研发费用率较高,每年均超过20%,相较之下,霍莱沃仅高于研发费用率在6%以下的华力创通和东方中科。上文所述其营收净利润匀速增长,而毛利率却表现平平,至此可以猜想,其成长性不高的研发费用率一定程度上也阻碍了毛利率的增长。

由于霍莱沃属于技术密集型行业,技术应用于相控阵雷达、5G通信、智能驾驶和低轨卫星等领域的电磁仿真分析验证和相控阵校准测试,对产品核心技术要求较高。在研发费用率偏低的情形下,其研发投入更需迎头赶上,以应对市场更迭,并抓住5G通信、低轨通信和智能驾驶等领域快速发展的有利时机。

原文标题:【IPO价值观】毛利率和研发占比垫底,霍莱沃能否成功抢占5G通信市场?

文章出处:【微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

5G是什么?5G到底什么时候来?2016-06-14 0

-

5G市场风起云涌,谁将独领风骚?2016-06-23 0

-

5G为什么叫5G?2018-01-20 0

-

这些”5G“秘诀,技术大咖轻易不外传!(附彩蛋)2018-11-16 0

-

蓄势待发,迎接5G新时代-LitePoint 5G 商用量产测试技术研讨会2018-11-16 0

-

全球5G市场提速 基础设施将达260亿美元2018-11-19 0

-

5G技术的现状分析2019-06-19 0

-

5G时代下的无线通信系统展望2019-07-11 0

-

人人都在聊5G,5G真的安全吗?2020-01-02 0

-

5G建设光模块市场规模预测2020-03-24 0

-

5G的发展史2020-12-24 0

-

华为的5G棋盘到底有多大?2021-03-12 0

-

无线通信行业对5G市场的愿景和该市场面临的技术挑战是什么?2021-05-21 0

-

5G通信技术的应用有哪些?2021-05-21 0

-

5G 器件的设计与开发: 5G 性能范围2022-04-10 0

全部0条评论

快来发表一下你的评论吧 !