汽车维修行业日渐成熟,市场集中度有望进一步提升

电子说

描述

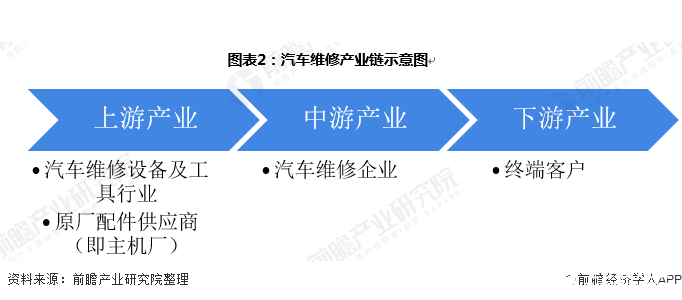

1、中国汽车维修行业产业链分析

我国汽车全产业链由汽车制造、汽车流通和汽车后市场三个环节构成,汽车维修位于汽车后市场一环中。

从汽车维修的产业链看,汽车维修行业上游主要包括两类,其一是汽车维修设备及工具行业,其二是汽车零配件供应商。

而汽车零配件供应商可以分成两类,一类是原厂配件供应商(即主机厂),其议价能力处于强势地位,但是政府正在试图通过反垄断措施打破窘境;

另一类是非原厂配件供应商,其议价能力相对较弱,因为市场基本处于供大于求的状态,但是资本市场正在整合汽车配件供应系统,未来行业会出现几家独角兽企业。

汽车维修企业的下游就是终端客户,目前我国汽车维修企业处于饱和状态,车主可选择余地非常大,汽车维修企业下游的议价能力较强。但是受限于汽车技术能力的不对称,在车辆技术问题方面,维修企业有绝对发言权。

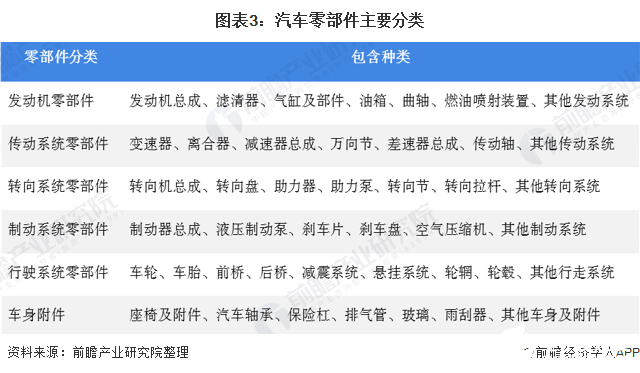

2、产业链上游分析:汽车零部件种类多 更换周期明显

——产品分类与更换周期

传统汽车零部件大体可以分为七大类。一辆轿车上不可拆解的零部件约有2万件,传统汽车由车身、底盘、动力总成(发动机、变速箱等)、内外饰、电子电器、空调、车身附件等各个系统组成,零件多而复杂,分类方法也比较多,常见的分类方法是将汽车零部件分为发动机、传动系统、转向系统、制动系统、行驶系统、车身附件和电子电器七大类。

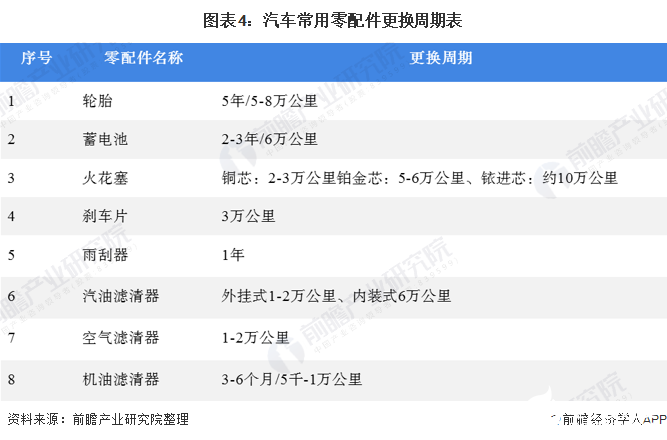

汽车零部件均有固定的使用寿命,需要定期维修和更换,这为汽车维修市场带来了巨大的需求,直接推动了汽车维修市场发展。

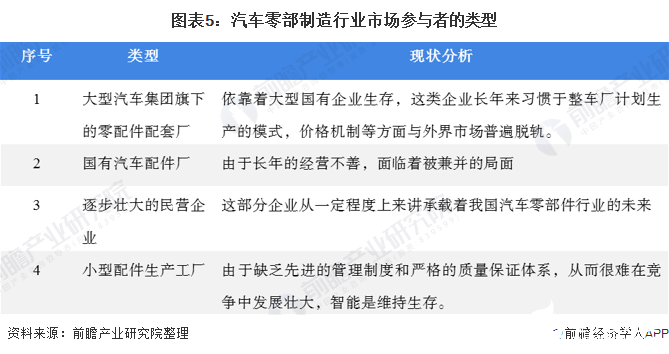

2)汽车配件企业数量与竞争格局分析

我国汽车零部件企业主要包括以下几类:

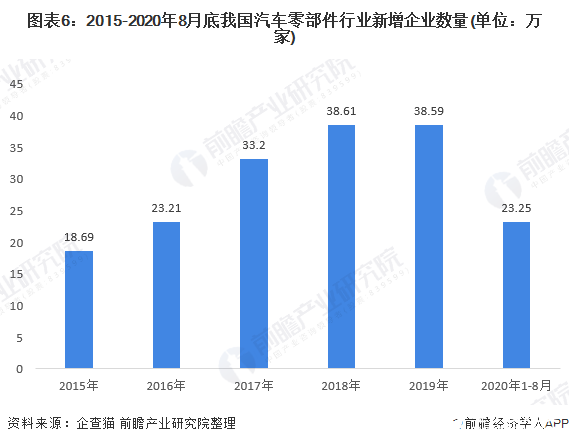

根据企查猫数据,截至2020年8月底,企业名称包含“汽车零部件制造”的存续企业共有168.69万家,其中在业的有48.69万家,规模1000万元以上存续企业12.43万家。

2020年7月,《中国汽车报》社公布了2020年汽车零部件企业双百强榜与榜单解读白皮书。

在2020年全球汽车零部件企业百强榜中,位列前五位的企业分别是德国博世、德国大陆、日本电装、加拿大麦格纳和德国采埃孚。其中中国共有11家企业入选,分别是潍柴集团、华域汽车、海纳川、均胜电子、宁德时代、中航汽车、广汽零部件、玉柴集团、中策橡胶、中信戴卡、法士特集团。在全球榜单中排名最高的中国企业潍柴集团以2164.67亿元的业务收入居于全球第八位。

3)汽车零部件销售渠道与市场规模分布

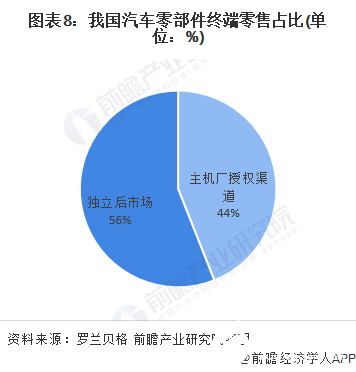

中国汽车维修行业配件分销渠道有两种主要类型:主机厂授权渠道和非主机厂授权渠道(独立后市场渠道)。其中,独立后市场渠道占据了配件后市场规模的大部分份额,未来份额还将进一步提升。

配件的独立后市场供应链体系与主机厂授权渠道相比更加的复杂。目前中国的配件分销渠道呈现出网状特征,在各层级间有很多互动。

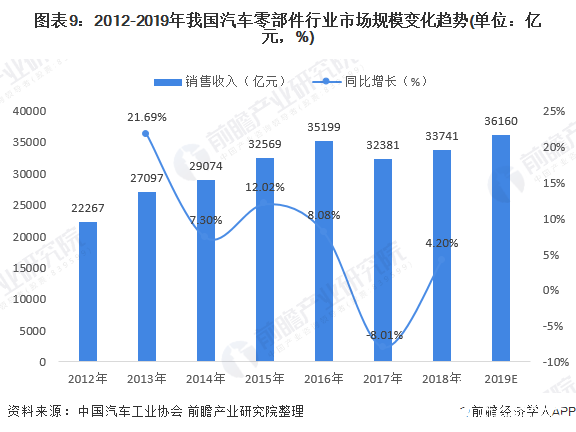

根据中国汽车工业协会统计数据,2012-2018年我国汽车零部件行业市场规模呈增长趋势,年均复合增长率达到7.17%。2018年,我国汽车零部件行业仍呈良好增长趋势。

根据对规模以上13019家汽车零部件企业统计,全年累计主营业务收入3.37万亿元,同比增长4.20%,初步估算2019年我国汽车零部件行业市场规模约为36160亿元。

3、产业链中游分析:汽车维修行业日渐成熟 市场集中度有望进一步提升

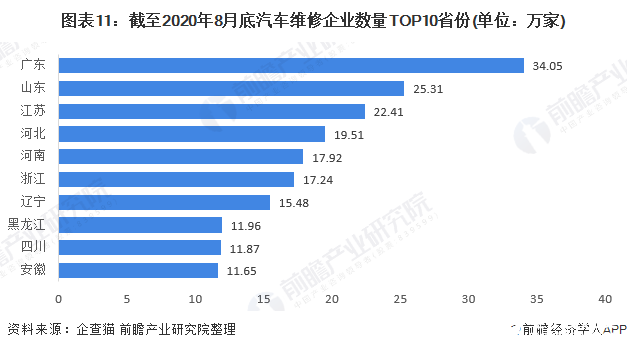

——企业注册数量逐年攀升 广东省排名第一

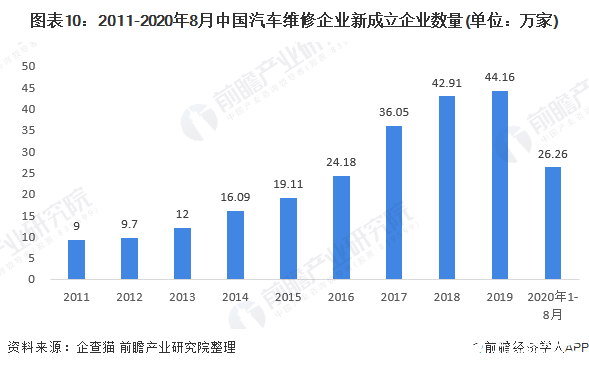

随着我国汽车保有量的不断增加和车龄结构的老化,我国汽车后市场得到快速发展,汽车维修和保养行业作为其重要的组成部分也增长迅速。企查猫数据显示,近十年全国汽车维修企业注册量逐年攀升,截至2020年8月底,企业名称中包含“汽车维修”的存续企业全国共有175.47万家。

地域分布方面,企查猫数据显示,截至2020年8月底,汽车大省广东省的汽车维修企业数量全国排名第一,达34.05万家。

其次为山东省,作为汽车维修大省,拥有蓝翔、万通等知名的汽修培训学校,汽车维修企业数量为25.31万家。江苏省排名第三,拥有22.41万家汽车维修企业。

2)维修成本分析:2019年出现明显上浮

汽车零整比系数是车辆配件价格总和与整车销售价格的比值,可以直观反映不同车型维修成本的差异,即在整车价格一定的前提下,零整比系数高的车型,意味着维修成本较高,反之则表明该车型维修成本较低。汽车零整比100指数则是计算100款车型的零整比系数算数平均值。

根据中国保险行业协会披露的第11期100款车型汽车零整比系列指数显示,2019年中国汽车维修成本明显上浮,汽车零整比100指数为336.97%,较上期上涨11.14个百分点;常用配件负担100指数为16.16,较上期上涨0.81个百分点。这或与中国汽车销量下降,汽车厂商将盈利增长点转向汽车售后、维修服务有关。

其中,汽车零整比系数和常用配件负担指数最高车型仍为奔驰系汽车,具体车型为2017款北京奔驰C级W205,分别是835.29%和35.36。汽车零整比系数和常用配件负担指数最低的车型为现代IX35,分别为170.9%和10%。

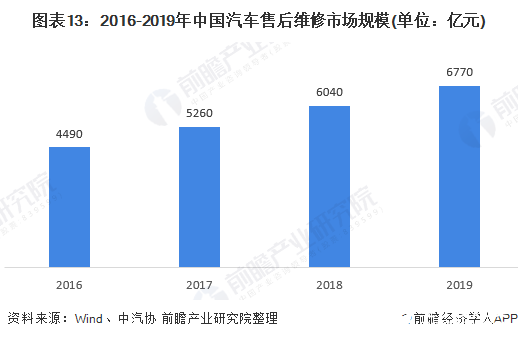

3)市场规模逐年增长 2019年达到6770亿元

截至2020年6月,全国汽车保有量达2.7亿辆,连续多年在全球销量中排名第一,并且汽车老龄化程度不断上升,从而使对汽车维修的需求迅速扩大。

2016-2019年,我国汽车售后维修市场规模逐年增长,统计数据显示,2019年,我国汽车售后维修市场规模约为6770亿元。车辆平均年龄的增长,在线零售的发展和政府法规是推动市场发展的直接动力。随着整合和淘汰的进行,中国的汽车维修服务市场会愈加成熟。

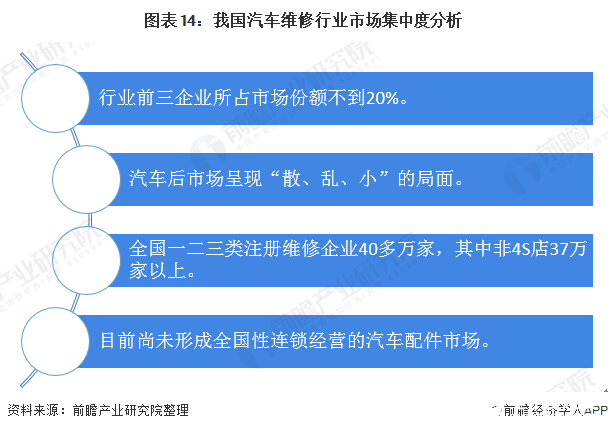

4)市场集中度低 行业整合速度加快

同汽车保险、汽车金融等市场准入门槛(资本和牌照)相对较高的领域不同,汽车维修保养市场的进入门槛较低、市场集中度低且成熟度低,市场参与者极度分散,行业前三企业所占市场份额不到20%。

根据交通运输部数据,目前全国一二三类注册维修企业共有40多万家,其中非4S店37万家以上,行业集中度极低。

在汽车零配件领域,我国有各类汽车配件经销商50余万家,但目前尚未形成全国性连锁经营的汽车配件市场,市场布局分散,行业集中度低。大型汽车配件市场主要分布在各中心城市,区域化特征明显,规模效应未有效发挥。

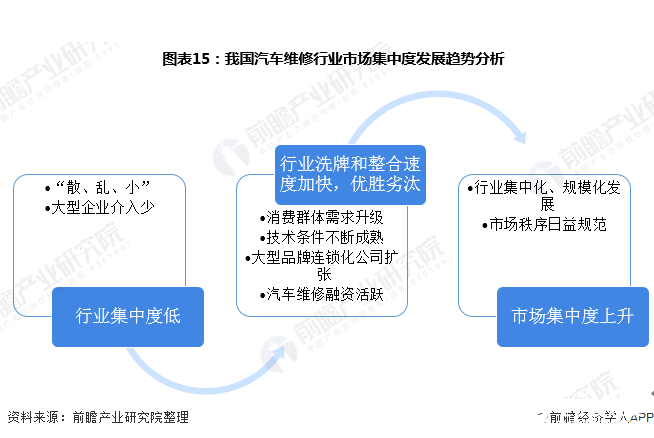

由于我国汽车维修领域市场规模高速发展、行业集中度低尚未形成明显垄断格局,具有较强的潜在的集中度提升机会,近年来众多有实力的玩家纷纷加速入局以期占据一定市场份额;

加上消费群体需求变化、技术条件不断成熟等的影响,互联网企业也加紧入局,而大型连锁汽修企业的扩张和布局,则实现了产业链上下游的整合,推动行业集中度不断提升。

新冠肺炎疫情给汽车后市场带来了极大的改变,不仅表现在行业重新洗牌上,汽车后市场的整合速度也在继续加快,尤其是在疫情结束之后,优胜劣汰是趋势,行业将向集中化、规模化发展,市场秩序日益规范。

4、下游终端渠道分析:汽修连锁经营扩张迅速

——五大终端渠道比较

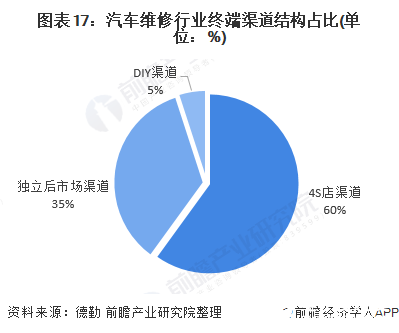

目前,我国汽车维修市场下游主要有五大终端渠道:汽车4S店、传统大中型维修厂、汽车维修路边店、汽车专项服务店、品牌快修美容装饰连锁店。

2)渠道占比结构分析

从各渠道占比结构来看,4S店占据约60%的市场份额,主要是由于4S店在管理、客户信息、人员培训等方面相较其他的汽车售后服务企业具有明显的优势,服务质量较高。

在美国市场非常发达的DIY模式在中国的市场份额占比不足5%,这主要是因为中国劳动力成本相较美国有显著优势,且中国居住条件与美国差异较大,中国消费者普遍不具备自己操作的空间及条件。

独立后市场占据约汽车维修行业约35%的市场份额,包括综合大型维修厂、汽修连锁纪念馆与和夫妻店等形态,就综合大型修理厂和夫妻店而言,其具有灵活、易于管理等优点,但其提供的服务范围有限,服务质量也参差不齐,在大型和特大型城市中的比例较少,主要存在于中小型城市和农村地区。

汽修连锁是近年来最新涌现的经营方式,主要运作方式为“电商平台集客导流+加盟店实体操作”。这种方式具备一般汽修厂所不具备集中采购、高标准服务等优势;

同时相比4S店,汽修连锁店因为采用标准相对较高,价格相对低廉,也具备一定优势。如今,已经出现诸如途虎、汽车超人等大众型汽修连锁店和相对高端的华胜汽修店等,行业头部效应正逐步显现。

目前,我国正逐步打破4S店对汽车维保市场的垄断,并接连出台政策大力扶持汽修连锁企业的发展,如2018年国家取消机动车维修经营许可,便是对连锁汽修企业的一个重大利好。

同时伴随着数字化时代的到来,大数据分析、人工智能、SaaS系统等新型技术的广泛应用将加快汽修连锁店市场规模的发展步伐,未来我国连锁汽修企业的市场份额将有望超过4S店,成为汽车维修服务行业的主要终端渠道。

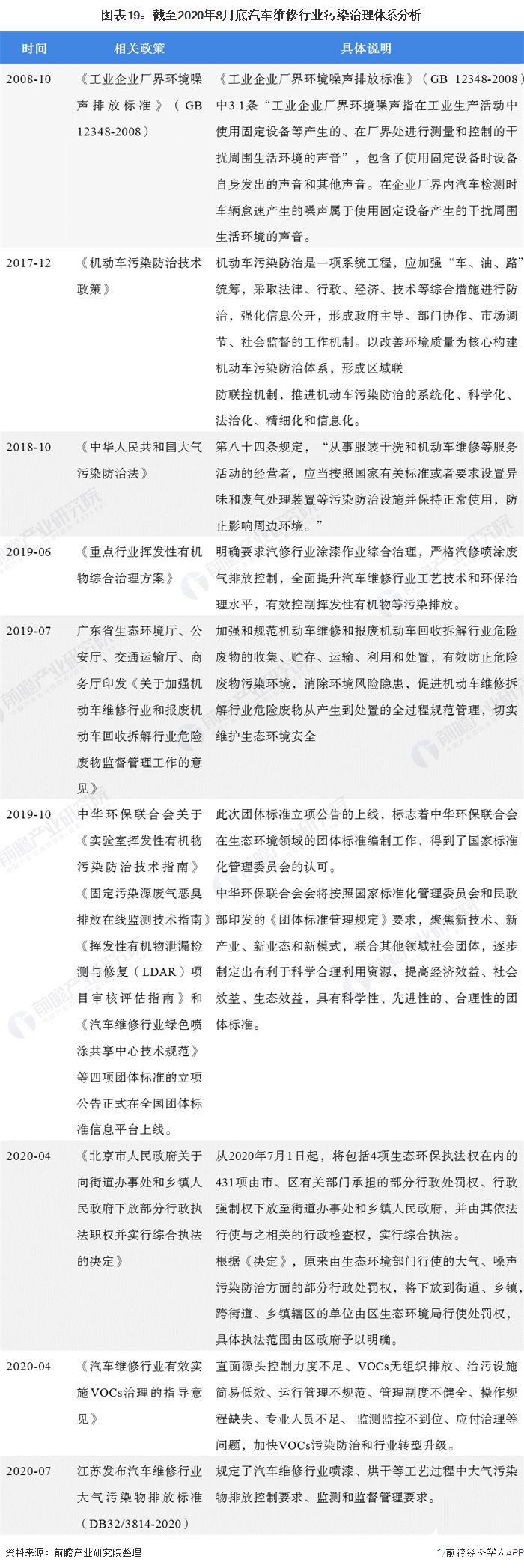

5、产业政策分析:污染治理趋严

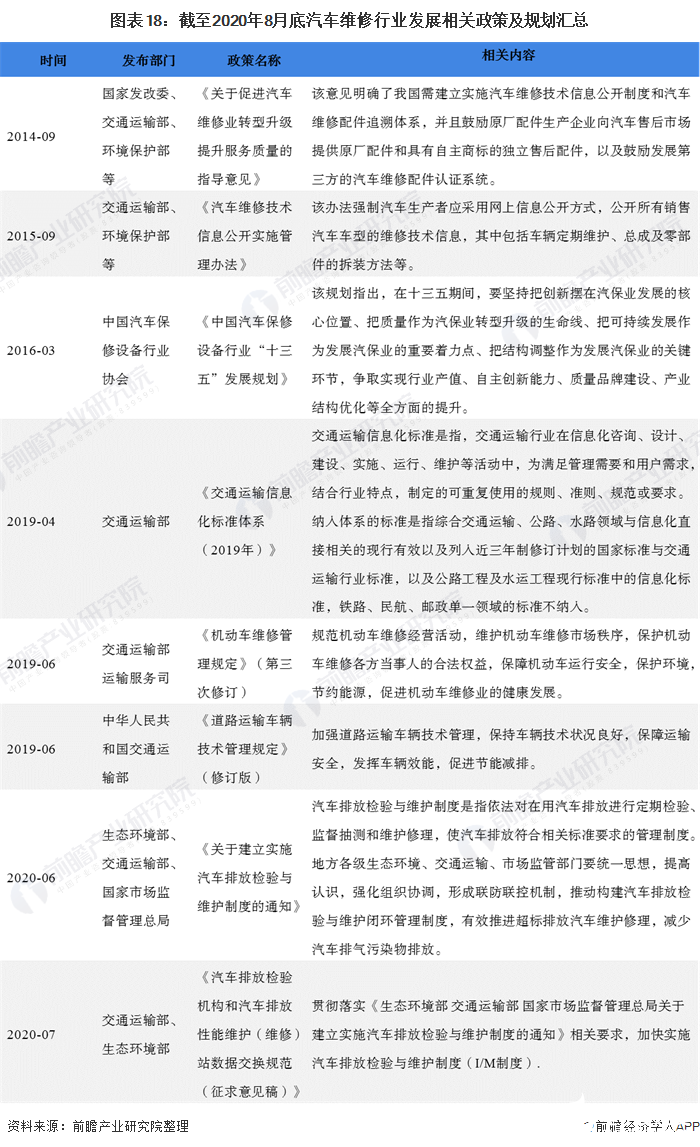

汽车维保行业是汽车后市场的重要细分领域之一。2017年1月,国务院印发《“十三五”节能减排综合工作方案》,首次将汽车后市场作为一个产业写入国家政策层面中,此后,国家层面政策中多次提及推动汽车后市场产业发展,深挖汽车后市场产业潜力。

在汽车维修领域,国家政策层面主要针对加强汽车污染治理、报废汽车回收以及机动车维修和检验相关事项方面。2019年6月21日,交通运输部对《机动车维修管理规定》进行第三次修正,删除了关于机动车维修经营许可的全部内容,并建立了关于机动车维修经营备案的制度体系,依法调整优化了有关事中事后监管措施,进一步规范了机动车维修经营行为,助推行业形成市场化运营机制,促进行业良性健康发展。

《机动车维修管理规定》中也体现了《大气污染防治法》等法律法规对于机动车维修经营者维修经营作业等有关要求。汽车维修行业产生的大气污染尤其VOCs排放问题一直是行业发展的痛点,近年来随着我国对环境污染问题的日益重视和环保政策的逐渐趋严,针对汽车维修行业的环保政策也密集出台,倒逼汽车维修行业的加速洗牌和升级。

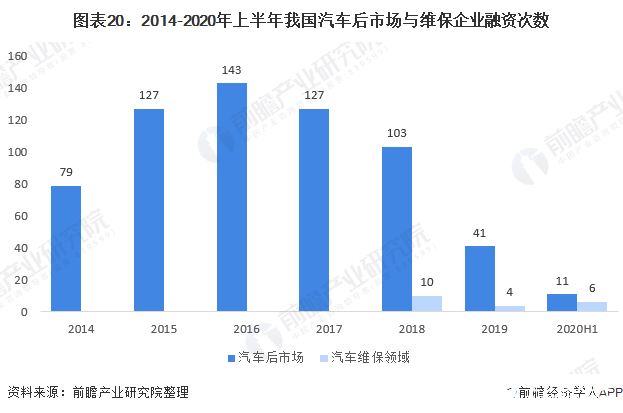

6、投融资现状分析:汽配供应链成投资热点

近五年来,我国汽车后市场竟争激烈,2016年融资次数达到高峰,其中维修保养和综合服务细分领域热度最高,也是最具有发展潜力的市场。2016年后融资次数减少势必带来行业内部竟争加剧,加速了行业内部的洗牌,商业模式的成熟化,有利于落后企业的出清。2018年有10家维修保养领域的企业完成融资,2019年这个数据下滑到4家。

2019年,汽车后市场35家企业完成41起融资,相比于2018年50家企业的58起融资,2019年融资企业和融资事件的数量明显下滑,但是过亿元融资数量有所提升(2018年14起),多家前期完成融资的企业持续受到资本青睐。

融资领域主要包括维保、汽配供应链、汽车数据、洗车、停车等,没有涉及汽车零售、二手车等。汽配供应链是2019年的融资热点,除了传统的新康众、快准车服、巴图鲁、开思等汽配供应链平台,和汽、奔世达等区域汽配连锁也完成融资。

2020上半年汽车后市场主要有11家公司完成融资,按照公开信息统计,融资总额超过60亿元人民币。其中汽车维保(包含汽配供应链)企业有6家。

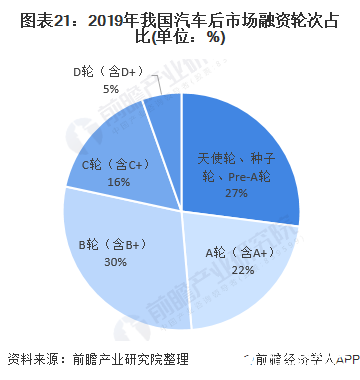

2019年,在国内汽车后市场重大融资事件41起中,融资轮次集中在A轮和B轮,过亿融资达到16起,最高融资金额为新康众于2019年3月获得的3.5亿美元D+轮融资。

从融资轮次结构上看,B轮(含B+)占比最高,为30%,其次为天使轮、种子轮、Pre-A轮,占比为27%,A轮(含A+)占比为22%。

责任编辑:gt

-

维修行业市场前景分析2009-10-09 4415

-

PCB行业加速向中国转移 占总产值50%2017-11-30 2895

-

连接器行业最新状况:竞争充分,行业集中度不断提升2023-05-12 1776

-

LED芯片产业未来会怎样?关于产业集中度有两种常用的测量方法2018-04-26 7865

-

PCB行业门槛逐渐变高_行业集中度有望逐渐提升2018-07-24 4281

-

覆铜板行业集中度极高,成本传导能力强2019-05-16 4444

-

动力电池行业补贴开始退坡洗牌 集中度持续提升2019-09-23 480

-

LED屏企行业集中度不断提高 急需寻找新的发展突破口2019-11-14 750

-

我国动力电池行业市场集中度逐步提升 整合进程还将进一步加速2019-11-21 752

-

LED屏企行业集中度不断提高 急需寻找新的市场突破口2019-12-10 677

-

全球SAAS市场集中度较低,HCM SaaS细分市场相对成熟2020-09-25 4574

-

国内客车制造企业市场集中度较高,公路客运位于运输主力地位2020-12-04 2198

-

我国景观照明行业市场规模持续增长,未来行业有望诞生龙头企业2020-12-07 3374

-

全球装机电量TOP10集中度进一步上升2021-03-08 1980

-

动力电池Top10电池厂商的市场集中度呈现加速趋势2024-04-15 2559

全部0条评论

快来发表一下你的评论吧 !