扬芯片冲击科创板,将如何抓住细分领域的增长机遇

电子说

描述

垂直分工模式不断深化,是半导体行业的大势所趋。半导体厂商分别进入材料、设备、芯片制造等细分领域各擅胜场,共同推进产业链的进步。因此,仅芯片的生产制造就已经细分成设计、制造和封测三个环节。

“封测”即“封装”和“测试”,是芯片生产的最后一个环节。所谓封装,是将芯片在用可塑性绝缘介质封装起来,保证芯片稳定可靠地工作;所谓测试,是检测封装后芯片的各项性能。

封测是中国半导体行业发展情况最好的环节之一,目前世界排名前十的封测企业有三家来自中国大陆。

“独立第三方集成电路测试”则是行业进一步细分后形成的市场。独立第三方测试主要集中对芯片功能、性能和可靠性的要求,通过软硬件结合进行价值判断,与封装厂商相辅相成。

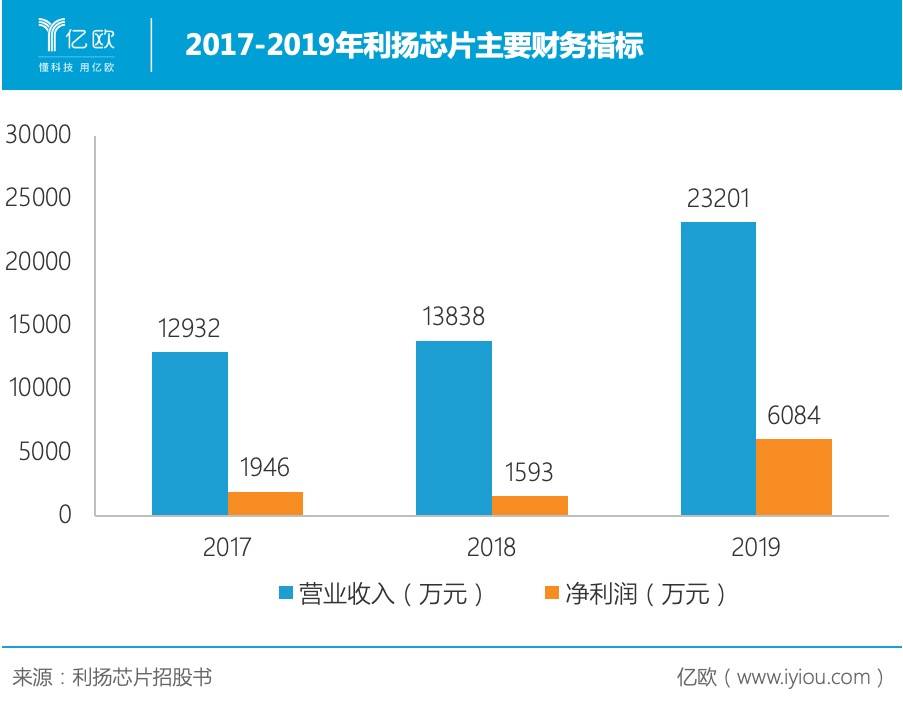

尽管是新兴赛道,国内已有一批新兴厂商脱颖而出,利扬芯片就是其中翘楚。在芯片成品测试和晶圆测试两大业务的驱动下,利扬芯片已经成长为年营收达2.32亿元的赛道龙头。

在市场细分的趋势下,独立第三方测试究竟有多大的市场空间?利扬芯片冲击科创板,将如何抓住细分领域的增长机遇?

产业细分成就独立测试

曾几何时,IDM(Integrated Device Manufacture)是芯片行业的主要模式。头部厂商集芯片设计、制造和封测为一体,靠规模效应取胜。形如东芝这样的产业巨头,其业务曾囊括上游晶圆、中游芯片、下游终端设备,贯穿整条产业链。

不过,“大包大揽”的IDM模式管理成本较高且投入巨大,上游业务因为不愁客户而懈于市场竞争,长此以往,其产品竞争力将不如单一业务的公司。半导体行业产业分工更加细化是大势所趋, “Foundry”、 “Fabless”和“Chipless”等新模式应运而生。

Foundry,指厂商只负责芯片制造的环节,俗称“代工厂”。最初,因为欧美等发达国家制造成本高昂,因此制造环节开始向亚洲转移。虽然名为“代工”,其技术含量却不低。台积电是全球第一大Foundry厂商,掌握着全球最先进制程芯片的制造能力,在全球芯片产业链中不可替代;

Fabless,指厂商只负责芯片设计而不涉及生产,华为海思就是代表;ARM则创造了Chipless模式:它既不设计芯片,也不生产芯片,而是设计出高效的IP内核,其他芯片设计厂商基于其内核设计自己的芯片产品。不管是苹果A系列芯片、高通骁龙还是华为麒麟,都采用了ARM的架构。

除了芯片设计和制造,封测行业也日渐“独立”,发展壮大。我国的封测行业更是得益于庞大的芯片市场,逐步缩小技术差距,已经涌现出长电科技(600584.SH)、华天科技(002185.SZ)、通富微电(002156.SZ)、晶方科技(603005.SH)等上市龙头,在全球前十大封测厂商中占据三席。

2011-2019年中国集成电路封测销售收入及增长情况

“测试”本身的市场也不容小觑。在半导体产业发达的台湾,专业测试领域已经涌现出京元电子这样的委外检测巨头。根据台湾工研院(IEK)的统计,2017年台湾IC测试产值约为47亿美元,在全球市场占比高达70%。

随着我国集成电路产业的发展,相关专业测试的需求也越来越多。“封测一体”模式大多为“自检”,而“独立第三方检测”则形成了良好的补充。根据利扬芯片招股书介绍,独立第三方的测试能够针对客户的个性化需求,对芯片产品的功能、性能和品质进行测试,是“芯片产品推向终端应用前的守门员”。

芯片检测的需求并非一成不变。不同芯片的测试流程和条件不仅不同,而且还涉及大量数据分析,因此相关流程必须要进行针对性设计和研发。独立第三方集成电路测试厂商擅长开发测试方案,能够基于芯片的工作原理,测量芯片的性能参数和功能。利扬芯片作为最早进入该领域的国内厂商,已经耕耘十多年,积累了不少研发经验。

随着芯片需求更加多样化,芯片的设计和制造也更加个性化和多样化。专业的测试厂商能够对客户需求快速反应,从而更适合细分后的产业格局。

独立第三方检测无疑是半导体产业细分后的新蓝海。

分散市场涌现龙头

独立第三方检测源自国产替代的需求。

最初,国内专业测试企业寥寥且规模较小,很多芯片设计公司不得不寻求海外测试资源。这种流程会拖慢芯片设计和生产的进度,进而影响整个产品上市的节奏。如果在该环节实现国产替代,能够缩短芯片产品投放市场的时间周期。

近年来,国内新的芯片生产模式,为独立第三方芯片检测提供了广阔的市场空间。不管是华为、小米,还是格力、美的,目前都组建团队自主研发关键芯片,只掌握前端芯片和后端产品应用,中间的晶圆制造、晶圆测试、芯片制造、芯片封装和成品测试全部委托给专业厂商完成。

因此,国内独立第三方检测虽然规模较小,市场也较为分散,增长却十分迅速。目前,该赛道已经涌现出包括利扬芯片、华岭股份(430139)、确安科技(430094)在内的新三板挂牌企业。

2017-2019年利扬芯片主要财务指标

作为行业龙头,利扬芯片的主要主要业务是晶圆测试和芯片成品测试。其芯片成品测试业务已经累计研发33大类芯片测试解决方案,完成超过3,000种芯片型号的量产测试。利扬芯片的芯片检测解决方案包括5G通讯、传感器、智能可穿戴、汽车电子和北斗应用等,覆盖了大量热门的芯片应用场景。

更为重要的是,利扬芯片有自主研发检测设备的能力,其自研的条状封装产品自动探针台、3D高频分类机械手等集成电路专用测试设备已经能够用于生产实践中,进一步巩固了利扬芯片的龙头地位。

高端测试成业绩引擎

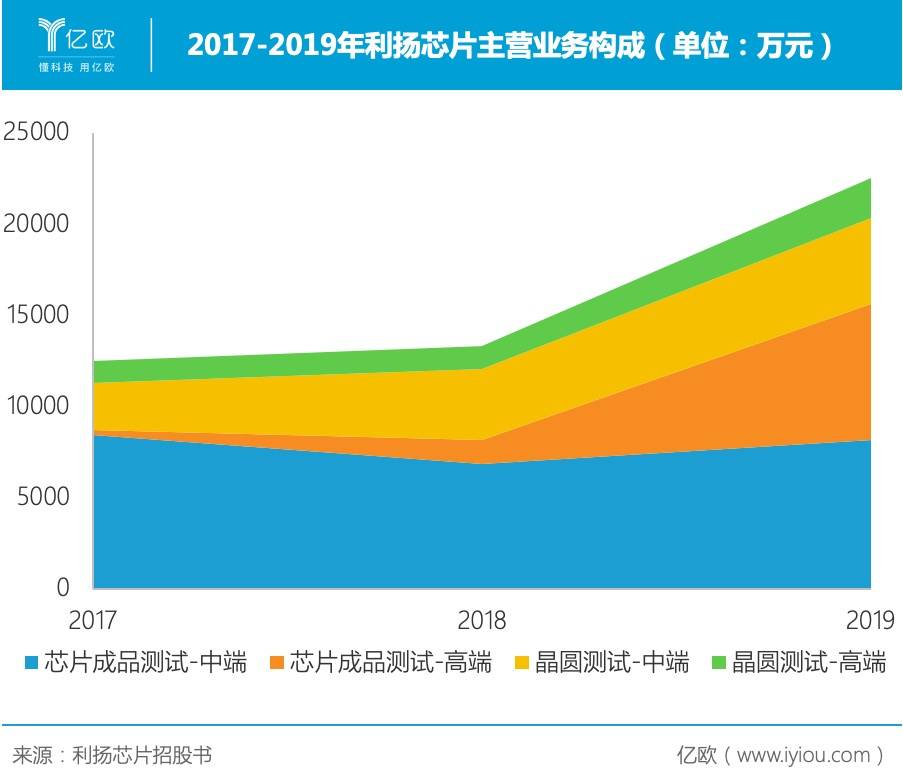

利扬芯片从创立之初就定位于12英寸晶圆的测试,其芯片测试能力也覆盖28nm、16nm乃至8nm工艺的产品。得益于研发的突破,高端测试平台逐渐成为利扬芯片业绩的“发动机”。

2018年和2019年,利扬芯片高端测试平台收入同比增长403%和461%,贡献的收入也从2017年的265.4万元增长至7491.3万元,总体营收占比也由2.12%增长至33.22%。

2017-2019年利扬芯片主营业务构成

更为重要的是,高价值的芯片如SoC、AI等选用的高端测试平台有较高的溢价空间,其毛利率在2019年为77.32%,远高于中端测试平台同期的47.32%。正是由于高毛利业务增长迅速,让利扬芯片的整体毛利高达52.99%,远高于可比公司的平均毛利率41.73%。

晶圆测试是利扬芯片的另一大业务。不过,因为中美贸易摩擦的影响,导致订单数量不如预期,在单位成本有所上升前提下还要应对降价的困境。针对12英寸晶圆的高端测试平台因为尚处于投产前期,生产规模太小,毛利率甚至低于中端测试业务。

在芯片测试业务的强力驱动下,利扬芯片的客户名单不乏汇顶科技(603160.SH)、全志科技(300458.SZ)等国内芯片行业龙头。通过科创板募资,利扬芯片将投入4.1亿元扩充产能,提升对晶圆和芯片的检测能力。此外,利扬芯片还将投入1.03亿元建设研发中心,从而“占位”独立测试市场。

尽管目前国内芯片第三方独立测试市场规模依然很小,但是半导体产业分工细化的趋势不会改变。近两年中美贸易摩擦,更是加速半导体产业国产替代进程的催化剂。随着大陆大尺寸晶圆和芯片产量的提升,测试需求也将从台湾转移向大陆。科创板的募资不仅将解决利扬芯片的产能难题,更将帮助利扬芯片巩固技术优势,继续领跑国内独立第三方测试服务赛道。

责任编辑:xj

-

深挖电子行业,COGOASK创新问答细分领域2012-02-29 1874

-

中国MEMS传感器潜力市场暨细分领域优秀本土企业2020-08-06 3110

-

【新直播上线】把握科创趋势,抓住科创机遇2022-05-16 5938

-

活动预告 | 5月26日!资本大咖带您抓住科创机遇 速报名首场线上直播2022-05-20 10568

-

浅谈垂直领域和细分领域2018-01-05 79387

-

国内芯片设计的上市公司,基本都是在细分领域的国内最强2018-08-01 164472

-

国内芯片60个细分领域知名代表企业汇总资料详细说明2019-07-14 11777

-

“新基建”各细分领域有哪些龙头企业?2020-06-08 9437

-

独立第三方测试市场空间有多大,将如何抓住细分领域的增长机遇2020-11-11 3096

-

人工智能的细分领域有哪些2020-11-17 10890

-

联发科在 2020 年营收暴涨至 100 亿美元,将会进军其他芯片细分领域2021-02-25 2415

-

【芯闻精选】联发科2020年收入暴涨到100亿美元,将进入芯片业其他细分市场;芯片设计企业泰凌微拟科创板上2021-02-26 4697

-

铨兴科技董事长黄少娃:打造中高端产品,抓住国产替代的存储器增长机遇2023-01-06 5663

-

半导体设计细分领域龙头强者恒强.zip2023-01-13 930

全部0条评论

快来发表一下你的评论吧 !