2030年乘用车平均能量密度有望达286wh/kg

描述

随着全球各国对新能源产业的重视,新能源汽车行业以及锂电技术得以迅速发展。2020年新能源汽车行业发生巨大变化,CTP技术日益成熟提高了电池组的能量密度利用率,且成本得到进一步有效控制,ICCSINO认为,到2025年中国的电池PACK技术将全部转为CTP,2030年乘用车平均能量密度有望达286wh/kg。

此外,随着比亚迪汉和特斯拉MODEL3装载LFP电池,凭借价格和性能优势,磷酸铁锂将逐步进入中端乘用车领域。今年虽然发生数例高镍起火事件,但长远来看,随着技术的提高和规模效益的凸显,我们认为未来高镍仍会是主流趋势。据ICCSINO预测,2030年磷酸铁锂在乘用车领域的装机量有望达319Gwh,三元电池在乘用车装机量有望达745Gwh,高镍占比有望达到80%。

得益于政府补贴,欧洲市场在今年也呈现爆发性的增长,在2020年上半年欧洲同比增长已超过50%。在碳排放标准以及各国补贴政策的支持下,2030年欧洲新能源乘用车销量有望达970万辆,锂电渗透率超过70%。

图:2019-H12020欧洲新能源汽车销售统计对比(辆)

另一大汽车消费大国美国,虽然暂时未公布有利的补贴政策,但在特斯拉的强势发展下,美国新能源汽车也必将会快速发展,根据特斯拉电池日发布的规划,到2030年计划电池产能为3000Gwh,根据单车带电60Kwh计算,我们预计2030年特斯拉全球销量为5000万辆,在美销量有望达2000万辆。

基于主流国家和车企的新能源规划、补贴政策、电池技术路线发展等因素,ICCSINO测算全球2030年新能源乘用车市场的发展和预测将呈现良好的上升势头。

小动力市场高速发展,2025年中国电动两轮车锂电需求量有望达40Gwh

相比于动力电池市场缓慢恢复的态势,小动力市场2020年的表现可谓热度不断。

一方面是头部主机厂的产量连创新高,雅迪2020年电动自行车产量预计突破1000万辆,台铃预计突破500万辆,各车企的海外订单也有明显增加。

另一方面,除传统轻型车锂电池巨头星恒电源外,不断有新玩家切入到小动力市场,力神电池与新日、天鹏电源与速珂、比克电池与哈啰出行、远东电池与小牛电动等众多电池企业与电动两轮车企业建立了深入的合作关系。

通过全球市场瞭望,中国电动两轮车及低速车市场重点跟进,鑫椤资讯发布的《全球电动自行车市场&中国电动两轮车及低速车市场调研分析报告》,报告为更进一步探究全球两轮车市场打下基础。

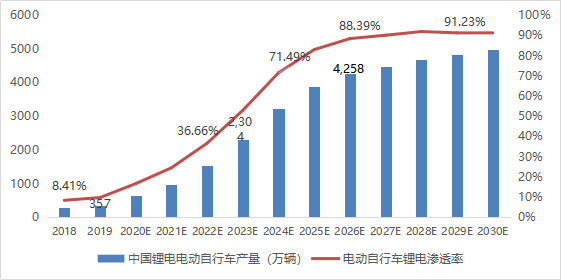

报告中指出2019年中国锂电电动自行车产量约为357.4万辆,占电动自行车总产量的13.2%,渗透率较2018年上升1.8%,自行车用锂电池出货量达5.57Gwh。

鑫椤资讯数据显示,2020年1-8月中国锂电电动自行车产量约为310万辆,同比增长54.5%,预计2020年中国电动自行车锂电渗透率将达到20%,对锂电池的需求接近8Gwh,其中电动两轮车新车对锂电池的需求量约为3.7Gwh,换电需求量4.3Gwh。

图:2018-2030年中国锂电电动自行车产量及渗透率趋势

据鑫椤资讯预测,2020-2023年中国锂电电动两轮车在政策红利的支持下将高速增长,平均增长率超过50%,到2025年仅锂电电动两轮车(新增+换电)需求量将超过40Gwh,锂电小动力需求总量达到56Gwh,随着锂电渗透率的不断提高,这一数据在2030年,将再次翻番达到123Gwh。

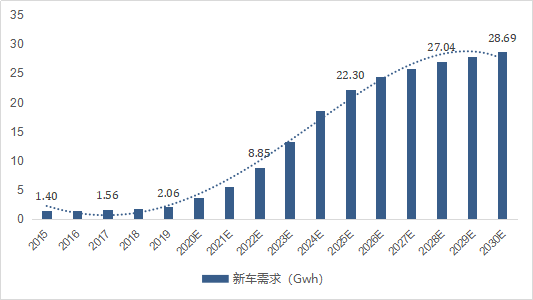

图:2015-2030年中国电动两轮车新车锂电需求趋势图

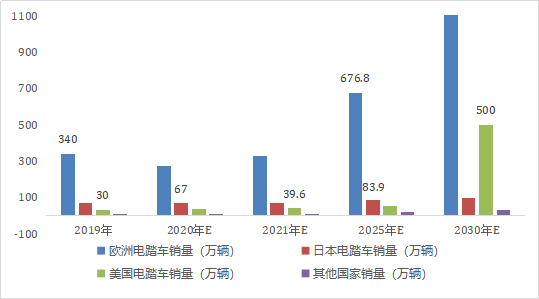

另外,报告认为全球电动自行车市场在疫情的驱动下也开始加速发展,2025年全球电动两轮车销量预计将超过3700万辆,其中由中国生产的锂电电动两轮车将超过1000万辆。

2030年全球电动两轮车销量预计将达到5000万辆,预计全球2030年电动两轮车三轮车一级市场锂电池需求量为44.47Gwh(不包括换电及除中国外电动三轮车市场)。

图:全球电踏车销量预测

责任编辑:lq

-

2016年上半年新能源乘用车市场分析2016-06-28 5419

-

140wh/kg成2018高补贴硬指标 哪些电池企业能做到?2018-03-02 5068

-

关于电芯能量密度水平2018-04-16 12165

-

盟固利动力正大举进军新能源乘用车领域2018-06-05 3533

-

国轩高科磷酸铁锂单体能量密度180wh/kg产线升级改造已经完成2018-07-03 25725

-

珠海光宇250Wh/kg电芯已量产 2020年计划达到300Wh/kg2018-07-10 8838

-

微宏动力首次配套乘用车,打响了公司快充技术进军乘用车市场的第一枪2018-10-23 5019

-

安驰科技已量产的61.5Ah电芯能量密度达175Wh/kg2018-11-15 8801

-

2019年动力电池能做到多高能量密度2018-12-03 2273

-

动力电池单体达300wh/kg已经实现,但量产应用困难重重2019-04-11 4411

-

乘用车动力电池系统能量密度创新高 达到191Wh/kg2020-01-16 2746

-

2030年磷酸铁锂在乘用车领域的装机量有望达319Gwh2020-10-29 2650

-

固态电池研制掀起热潮 动力电池能量密度竞赛升级2022-10-08 1160

-

高振实密度提升锂硫电池体积和质量能量密度2023-02-02 2207

全部0条评论

快来发表一下你的评论吧 !