医疗器械行业现状及发展趋势分析

医疗电子

描述

医疗器械行业概况

医疗器械行业属于高新技术行业,涉及到医药、机械、电子、塑料等多个行业,生产工艺相对复杂,进入门槛较高,是一个国家制造业和高科技尖端水平的标志之一,在我国属于国家重点鼓励发展的产业。

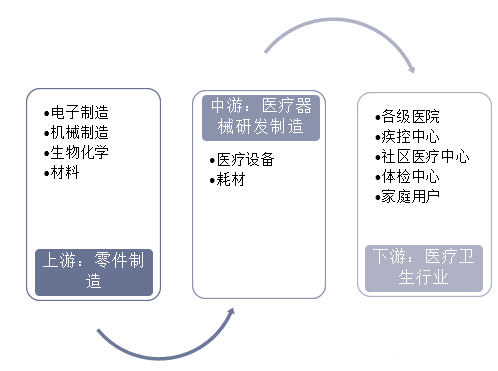

从产业链来看,医疗器械行业的上游主要包括电子制造、机械制造、生物化学、材料等行业;中游为医疗器械的研发及制造;下游主要有各级医院、疾控中心、体检中心等。

医疗器械行业产业链

医疗器械行业现状分析

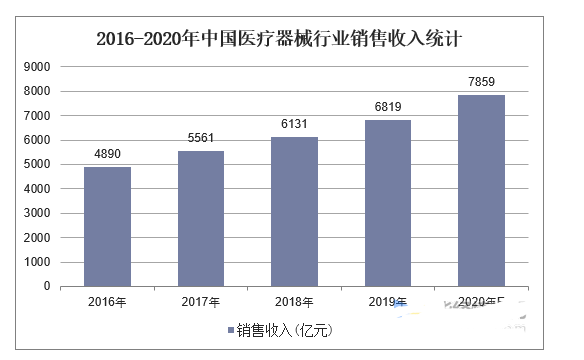

随着居民生活水平的不断提高以及医疗保健意识的增强,我国医疗器械行业近年来保持较快增长。数据显示,我国医疗器械行业销售收入从2016年的4890亿元增长到2019年的6819亿元,预计到2020年行业销售收入将达到7859亿元。

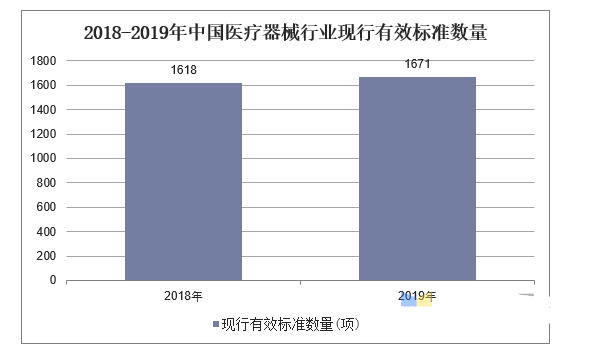

医疗器械行业标准体系进一步健全,根据国家药监局数据显示,2018年医疗器械现行有效标准为1618项;2019年行业现行有效标准数量达到1671项,较2018年增长53项。

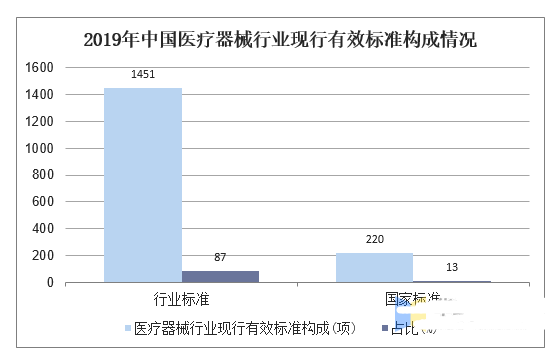

2019年,在医疗器械行业现行有效标准构成中,行业标准为1451项,占比87%;国家标准数量为220项,占比13%。

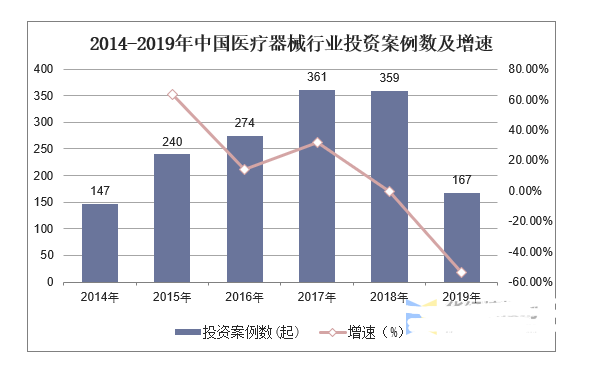

2014-2019年,中国医疗器械行业投资案例数先增长后下降。2017年是中国医疗器械行业投资大爆发的一年,投资案例数、投资金额双双达到历年峰值,披露投资案例361起,同比增长31.75%;2018年,随着投资市场逐渐趋于理性,投资案例数稍有下降,为359起;受整体经济环境的影响,2019年中国医疗器械行业投资大幅度下滑,披露投资案例数仅有167起,同比下降53.48%。

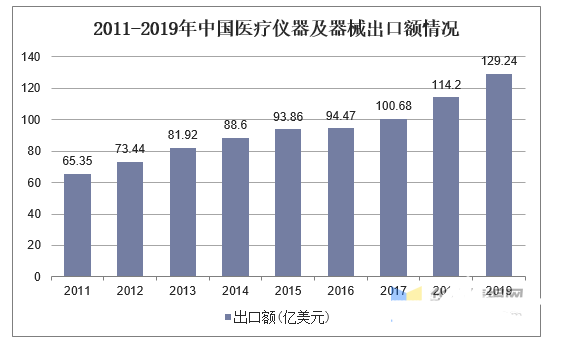

出口方面,数据显示,2011-2019年,我国医疗仪器及器械的出口额逐年增长,2019年,医疗仪器及器械出口额达到129.24亿美元,同比增长13.17%。

相关报告:华经产业研究院发布的《2020-2025年中国医疗器械行业市场深度分析及投资战略研究报告》

医疗器械行业竞争格局分析

国外权威的医疗器械第三方网站massdevice发布了《2019年全球医疗器械100强》,美敦力以305亿美元销售额居首,强生、飞利浦、GE医疗、费森尤斯医疗、西门子医疗、嘉德诺、丹纳赫、史赛克等销售额也超过百亿美元。

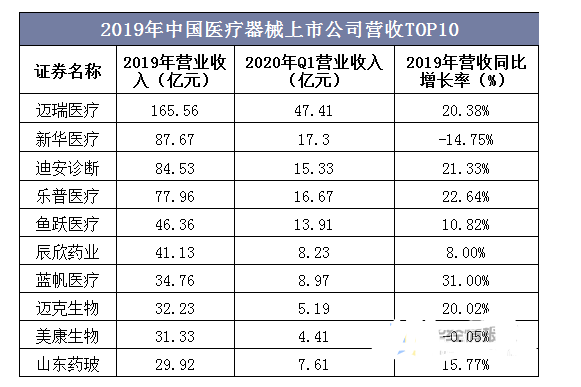

2019年我国医疗器械上市公司营收差距较大,迈瑞医疗营收达到165.56亿元,为上市企业营收最高值;其次,新华医疗和迪安诊断分别实现营收87.67亿元、84.53亿元。

医疗器械行业发展态势

(一)智慧医疗器械创新成果应用加速

长期以来,智能化产品在我国医疗体系中的接受度整体不高,此次疫情充分暴露出我国公共卫生体系“信息孤岛”现象严重,数字化、智能化医疗水平普遍较低等诸多问题,人工智能(AI)影像、AI药物筛选、医疗机器人等器械在疫情防控中针对海量疾病数据处理、标记物筛查、无人化作业等方面释放出的巨大潜能将进一步激发智慧医疗技术在我国中长期公共卫生体系建设中的应用活力。

(二)远程医疗需求呈现爆发趋势

在此次疫情刺激下,远程医疗在医疗资源下沉、无接触诊治等方面释放出巨大潜能,相关需求呈井喷式发展。根据中国国际医疗器械博览会(CMEF)在疫情期间的不完全统计,已有超过200家公立医院开展新型冠状病毒肺炎免费互联网诊疗/线上咨询服务,有望突破现有政策壁垒,真正实现医疗服务在机会上的均等化、普惠化和操作上的便捷化。对此,专家指出未来我国互联网医疗市场空间巨大,远程医疗诸多效能的有效发挥仍有更多技术空间可发展、探究。随着国家利好政策的不断出台,5G技术日趋成熟,以及业务模式、流程体系的标准化规范化发展,远程医疗行业将迎来快速发展期。

(三)家用医疗器械趋向快速发展

鉴于我国老龄化形势的严峻性及不可逆性,居民健康管理需求及慢病防治意识的与日俱增有望进一步激发家用医疗器械市场的创新活力与投资潜能。目前,我国家用医疗器械的行业占比仅为发达国家的1/3,整体处于初级发展阶段,成长空间广阔。借助国家大力发展大健康产业的政策背景,家用医疗器械行业基于其具备一般小型家电消费属性且技术壁垒较低等特点,未来势必将经历一轮快速扩张期,国内头部公司将迎来发展良机。

责任编辑人:CC

-

工业电机行业现状及未来发展趋势分析2025-03-31 539

-

2010年德国医疗器械展-德国杜塞尔多夫医疗器械展览会2010-06-29 1705

-

无线传感器网络的研究现状及发展趋势2012-08-15 4616

-

国产医疗器械的四大问题,七招破解2016-06-21 7026

-

医疗器械行业展会医疗耗材展会2018上海国际医疗器械展2017-12-22 4960

-

探讨智能视频分析技术的应用现状与发展趋势2021-06-03 3439

-

广播电视发展现状及趋势2021-07-21 2375

-

云计算产业发展现状及趋势2021-07-27 5332

-

恒兴隆机电:深圳电主轴行业市场现状及发展趋势是什么?2021-12-24 1861

-

近期医疗器械展会-2022深圳国际医疗器械展览会2022-08-10 1339

-

医疗应用的未来发展趋势2022-11-17 969

-

中国医疗电子发展现状及未来趋势2009-11-16 1402

-

智能医疗发展现状及趋势分析2017-12-29 7863

-

2018年医疗器械行业现状 国产化仍待提升仍以中低端为主2018-02-28 6758

-

政策推动医疗器械行业蓬勃发展 高端医疗器械部分仍需进口2019-04-10 2898

全部0条评论

快来发表一下你的评论吧 !