华东地区3D打印市场,谁将领跑发展

电子说

描述

华东地区3D打印市场:谁是领跑者?

2019年,中南和华东地区由于3D打印设备与服务能力突出,产业规模分布位居全国第一、第二,分别占比37.2%和32.6%。华北地区则由于3D打印材料和服务能力突出,产业规模位居全国三位,占比12.4%。

在中南地区,广东省由于政策、产业链、资本、竞争、技术、消费等力量的推动下成为该地区乃至全中国3D打印行业的佼佼者,那在3D打印产业规模第二大的华东地区中,谁又是领跑者呢?

1、政策对比

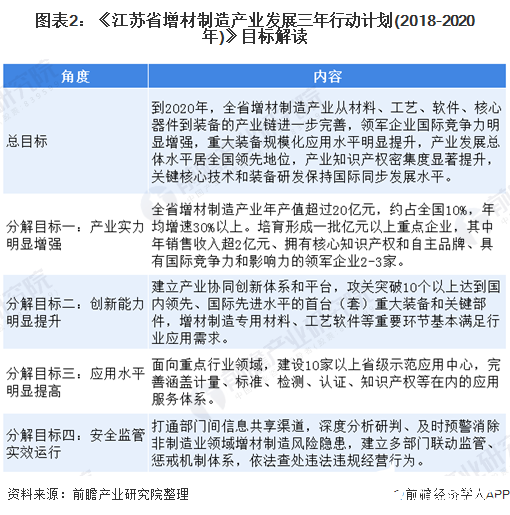

——江苏省发布针对性政策和可量化的目标

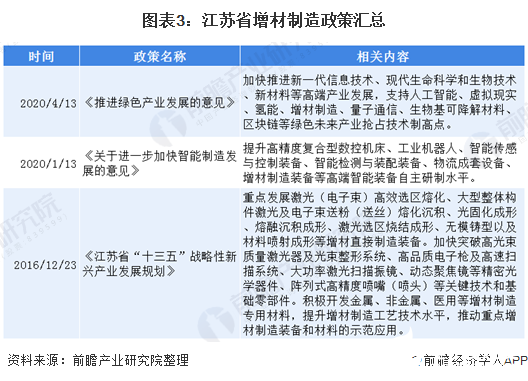

2018年8月29日,江苏省经济和信息会委员会印发《江苏省增材制造产业发展三年行动计划(2018-2020年)》,旨在推动该省增材制造产业快速健康发展。除了针对性的政策外,江苏省也发布了新材料、智能制造等于增材制造相关的政策。从整体来看,江苏省的政策对增材制造即指明发展大方向,也制定了详细的阶段目标。

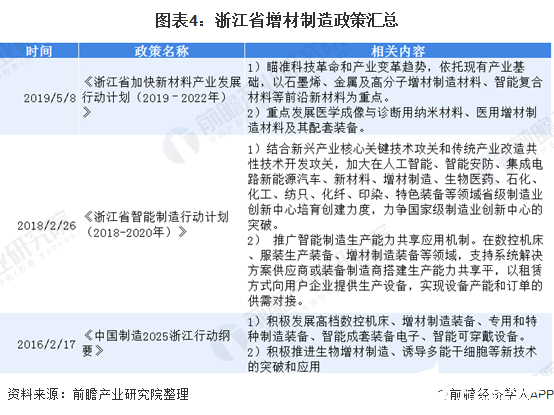

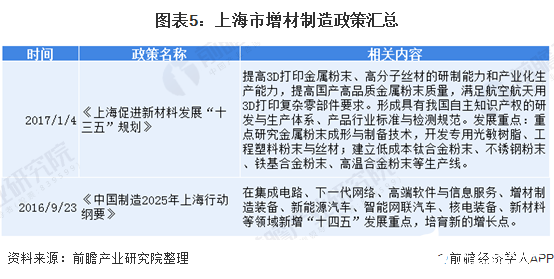

2)浙江和上海无针对政策且目标难以量化

从浙江省和上海市发布的增材制造相关政策来看,并未有直接相关且制定了详细目标的政策,多数政策仅指明了增材制造的一个发展的方向。

2、专利数对比

我国的3D打印相关专利申请数量从2012年开始步入萌芽期,从2012年开始到2020年8月底,江苏省共申请3D打印相关专利4136件,在全国排名第二;浙江省共申请3D打印相关专利2966件,在全国排名第四;上海市共申请3D打印相关专利2485件,全国排名第五。江苏省申请的相关专利数量是浙江省的1.4倍,从专利数量来看,江苏省领先。

3、产业园数量对比

产业园是指由政府或企业为实现产业发展目标而创立的特殊区位环境,可以形成一定的产业集群效应。从3D产业园的角度来看,截至2020年8月底,浙江省共有3处3D打印产业园,而江苏省和上海市各有2家。

4、吸引资本的能力对比

根据烯牛数据的投资事件库查询,截至2020年8月底,中国国内共有3D打印相关投融资事件271起,其中上海市发生43起,占总投融资事件的15.9%;

浙江省发生33起,占总投资事件的12.2%;江苏省发生27起,占总投资事件的10.0%。从整体来看,上海市省的3D打印行业吸引资本的能力略胜一筹。

截至2020年8月底,上海市的3D打印行业投资事件数量多,且足够多元化,多数已经步入A轮以后,也有战略投资和并购投资。

从2018年到2020年江苏省和浙江省发生的3D打印行业投融资事件来看,浙江省不仅在投融资频率上领先江苏省,同时浙江省的3D打印行业投资事件更加多元化,已有企业步入B轮,甚至新三板挂牌;反观江苏省,则仍集中在早期阶段,但2019年江苏省的3D打印投资事件发生的最为频繁。

从融资企业数量来看,截至2020年8月底,浙江省共有19家企业获得融资,其中有先临三维和圣石激光已于新三板挂牌;而江苏省共有18家企业获得融资。

5、领先企业对比

——业绩对比:先临三维规模大

浙江省的先临三维是拥有自主研发的“从3D数字化数据设计到3D打印直接制造”的软硬件一体化完整技术链的科技创新企业,公司现已拥有3D数字化和3D打印设备两大核心产品线。而上海的曼恒数字和江苏省的天弘激光3D打印代表性企业要么是未挂牌/上市的企业,要么主营业务不以3D打印为主。

浙江省领先的3D打印企业是杭州先临三维科技股份有限公司,江苏省是苏州天弘激光股份有限公司,2019年,先临三维实现营业收入为4.56亿元,同比增加13.76%;先临三维利润整体趋于下降,2019年实现净利润为负值且亏损呈现扩大的态势,2019年净利润为-0.91亿元。

6、其他对比:均有企业入选企业“领跑者”

2019年11月6日,经国务院同意,根据《市场监管总局等八部门关于实施企业标准“领跑者”制度的意见》,发布企业标准排行榜并公布企业标准“领跑者”名单,帮助排头兵企业增强市场竞争力。江苏铭亚科技有限公司和浙江闪铸三维科技有限公司经检验、评审等流程成为3D打印(增材制造)首批企业标准“领跑者”。

7、总结:浙江险胜

通过前瞻分析,尽管江苏省的政策具有一定的针对性且专利数量领先,但是从综合来看,浙江省在产业化进程方面,即产业园数量、资本吸引力、领先企业中都相较领先,由此浙江省险胜。

责任编辑:gt

-

2012年华东地区手工焊接竞赛2012-04-19 0

-

浩辰3D的「3D打印」你会用吗?3D打印教程2021-05-27 0

-

中国3D打印产业即将腾飞 京津地区有望领跑全国2016-12-08 540

-

佳能在中国首推桌面级3D打印机Marv魅立方_3D打印,3D打印材料2016-12-15 957

-

基于3D打印的原理及应用2017-09-23 1097

-

联想瞄准3D市场 推出3D打印机2018-04-16 4899

-

3D打印市场是否会影响3D打印机电机驱动芯片的发展?2018-06-30 5220

-

一文解读3D打印技术的应用及发展2018-06-30 7298

-

我国3D打印材料产业未来发展分析2019-05-10 2864

-

3D打印产业规模第二大的华东地区中,谁是领跑者?2020-09-16 1704

-

我国3D打印技术的市场应用程度不断深化2020-11-13 2308

-

光固化3D打印材料的特性以及应用2020-12-26 1105

-

政策助推3D打印行业市场规模发展,全球3D打印材料市场规模逐年上升2021-01-12 3248

-

中国3D打印产业集聚态势明显,3D打印设备占据主导地位2021-03-06 4426

-

提供3D打印材料与解决方案,助力3D打印产业发展2023-12-12 533

全部0条评论

快来发表一下你的评论吧 !