全球电磁屏蔽膜市场存在寡头垄断现象,中国占据近一半市场销量

电子说

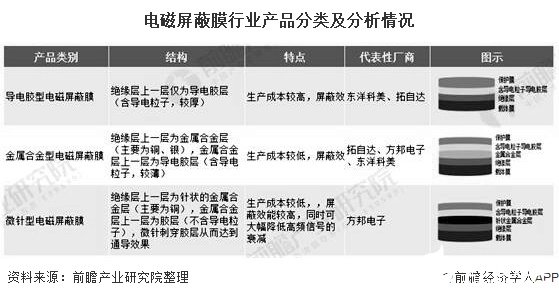

描述

1、电磁屏蔽膜以金属合金类为主

电子产品技术及应用的快速发展对电磁屏蔽膜的技术要求越来越高,FPC趋于高频高速化,产生的电磁干扰越来越严重,有效抑制电磁干扰成为了FPC产品的重要性能要求。

目前,FPC电磁屏蔽的主要措施是在其表面贴电磁屏蔽膜。因为FPC轻薄、可弯曲等特点,对电磁屏蔽膜也提出了很高的要求,除电磁屏蔽效能符合要求以外,还要具备轻薄、耐弯折、接地电阻低、高剥离强度以及更低插入损耗等特点。

电磁屏蔽,就是通过特殊材料制成的屏蔽体,将电磁波限定在一定的范围内,使其电磁辐射受到抑制或衰减。

在智能手机、平板电脑等电子产品中,由于产品结构紧密,产品空间有限常使用电磁屏蔽膜来阻断电磁干扰。电磁屏蔽膜主要是依附于FPC产品来使用的,金属合金型电磁屏蔽膜是目前最主流的电磁屏蔽膜。

2、中国占据近一半市场销量

近几年消费电子、汽车电子、通信设备等行业的发展带动了FPC产业的发展。方邦股份招股书显示,根据测算,2018年中国和全球电磁屏蔽膜的用量分别为929.99万平方米和1859.98万平方米。

方邦股份2018年在中国和全球电磁屏蔽膜的销量分别310.78万平方米和364.50万平方米,市场占有率分别为33.42%和19.60%。根据方邦股份2019年年年报显示,2019年公司完成电磁屏蔽膜销量423.93万平方米,其中85%在国内销售,公司的电磁屏蔽膜销量占全球的20%,占中国的34%。

3、全球电磁屏蔽膜市场存在寡头垄断现象

目前全球范围内主要的电磁屏蔽膜厂商主要有拓自达、方邦股份和东洋科美,分别占据行业前三地位,除此三家企业以外其他厂商在电磁屏蔽膜行业占比较小。

4、“三架马车”驱动电磁屏蔽膜增长

从电磁屏蔽膜的驱动因素主要是由于消费电子、汽车电子和5G三大行业的蓬勃发展,随着电子元器件使用量的增加,提高了对电磁屏蔽的需求。

预计全球电磁屏蔽膜生产面积将由2019年的2120万平方米,增长至2025年的3055万平方米,年复合增长率为9%;预计中国电磁屏蔽膜生产面积将由2019年的997万平方米增长至2025年的1803万平方米,年复合增长率为12%。

责任编辑:gt

-

原创: 浅谈全球电源市场2016-12-05 4300

-

中国工业机器人制造业成全球最大应用市场2017-10-18 3701

-

中国灯具(Lamps and lanterns)市场研究分析预测2017-11-09 3784

-

车载MCU全球市场不断增长2019-06-26 2545

-

全球FPGA市场现状和发展前景展望2023-11-08 1125

-

电力寡头垄断市场的均衡分析2009-07-26 1836

-

中国半导体消费市场总额占全球整体市场将近一半2013-03-09 1329

-

iPhone销量放缓 但依旧占据了全球高端手机市场份额的一半2019-12-10 799

-

研究显示今年全球近一半燃煤电厂处于亏损状态2020-04-10 2078

-

京东方超LG成全球第一,中国厂商产能占LCD市场一半2020-07-27 1208

-

中国占据近一半的市场销量,“三架马车”驱动电磁屏蔽膜增长2020-09-17 2565

-

2020年全球半导体行业销售额:美国公司占近一半,中国仍是最大半导体芯片市场2021-02-03 9572

-

英伟达加紧收购芯片企业,试图进一步垄断市场2021-02-04 2471

-

全球存储芯片行业呈寡头垄断格局,我国企业兆易创新位列前三2021-02-18 17543

-

2030年,电动汽车将占全球乘用车总销量的一半2021-02-19 3796

全部0条评论

快来发表一下你的评论吧 !