全国钢材和焊接材料消费量将持续增长,市场仍将继续扩张

电子说

描述

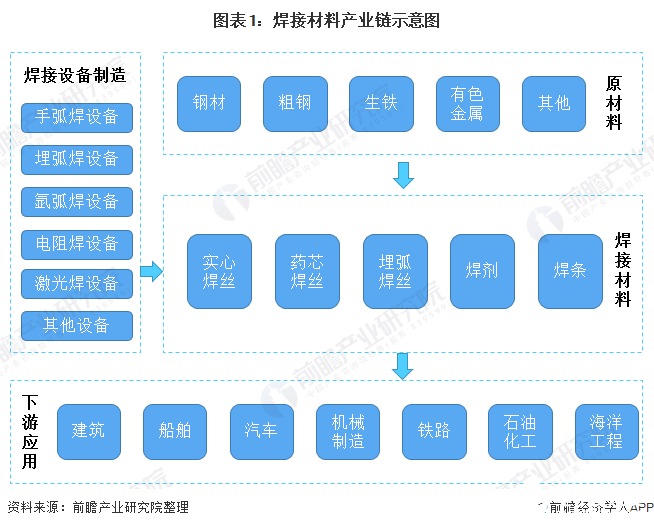

1、焊接材料产业链分析:与上下游联系密切

焊接材料是钢铁的“缝纫线”和“黏合剂”,其上游行业主要是钢铁行业、有色金属行业和焊接设备行业等。行业的主要原材料是钢材,且钢材成本在焊材制造成本中所占的比例较高,钢材市场的波动将直接影响焊材行业原材料采购成本及产品销售价格,不同的焊接材料对钢材有不同的要求,钢材的品种、质量会影响到焊材的产品质量和新产品开发。

焊接材料的下游行业包括建筑行业、造船工业、大型装备制造、汽车行业、石油化工、海洋工程等多个行业,焊接材料行业与下游行业是一种互为依存、相互促进的关系。

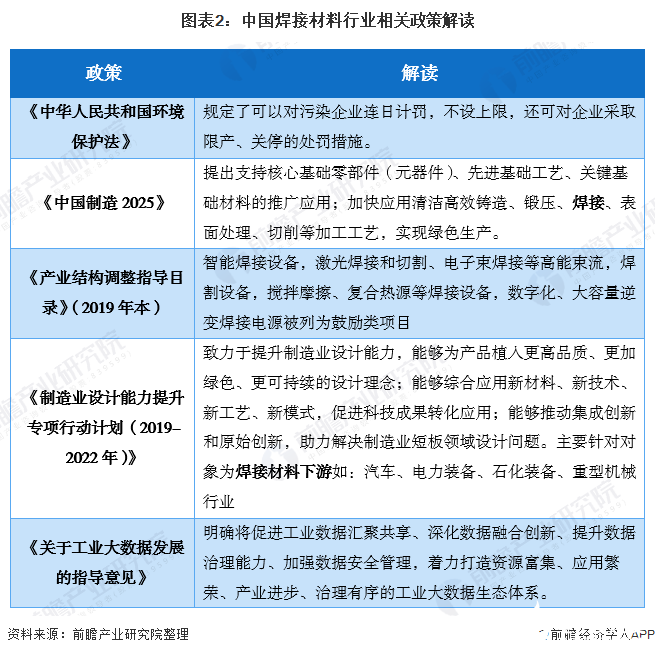

2、中国焊接材料行业政策:影响较为深远

从焊接材料政策环境来看,我国直接针对焊接材料行业的政策除相关标准外寥寥无几。基本都是针对焊接材料相关行业的政策以及规划。但这些政策也对焊接材料行业产生了较大程度的影响。

环保政策可以约束行业的污染物排放,促进其产品朝绿色化方向发展;对下游行业的推动政策则可以给焊接材料行业释放利好的信号,引导其产能有序增长。综合来看,产业政策对行业的影响较为深远。

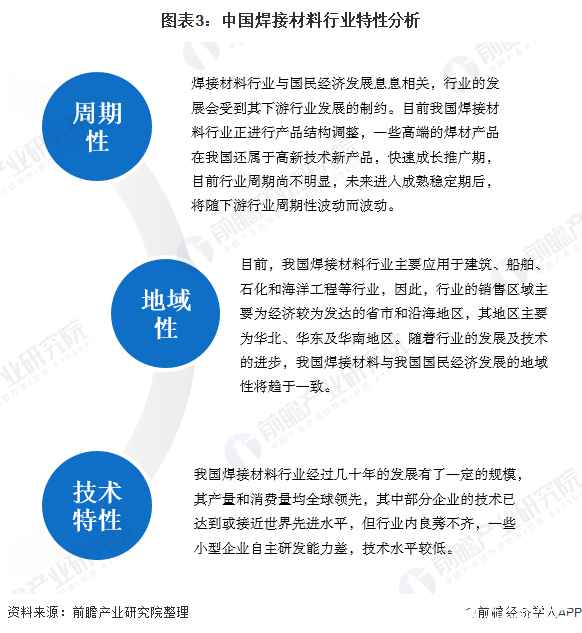

3、中国焊接材料行业发展现状分析

——行业特性:拥有周期性和地域性

从整体上来看,我国焊接材料行业具有一定的周期性和地域性,其行业周期受下游行业周期影响,同时其市场主要分布在经济较为发达的省市。

同时,我国的焊接材料行业也富有一定的技术特性,行业内良莠不齐,大型企业与中小企业之间的技术差距较大。

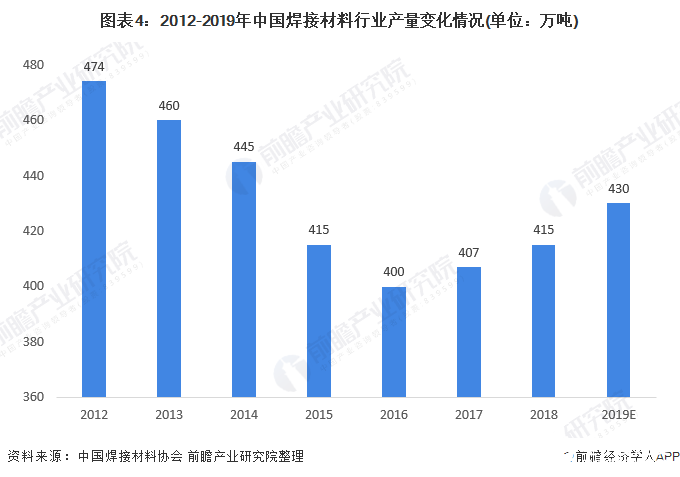

2)供给规模:产量有所回升

从供给规模来看,2012-2018年,我国焊接材料总产量呈现波动变化态势,产量维持在400-500万吨之间,焊接材料行业由高速发展转变为高质量发展,产品结构逐步趋向于合理。初步估计2019年,我国焊接材料产量或达到430万吨。

(焊接材料产量数据来自于中国焊接协会发布的《北京·埃森焊接与切割展览会展会综合技术报告》。2020年,受新冠疫情影响,展会延迟举办,故最新版报告尚未发行,2019年相关数据暂无权威机构披露,文中2019年中国焊接材料产量数据均为前瞻产业研究院根据行业趋势初步估算,仅供参考。)

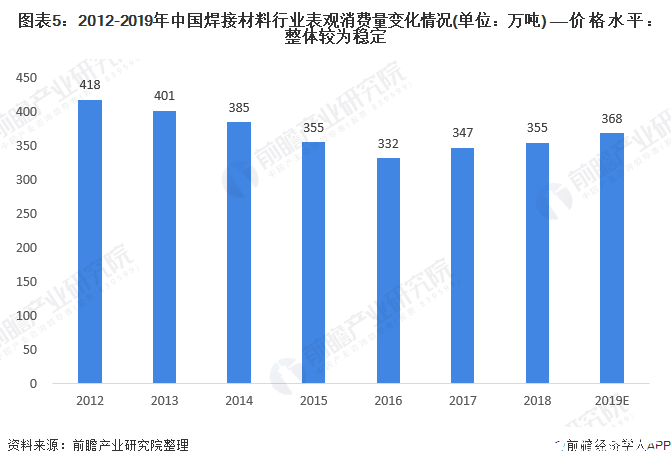

3)需求规模:下游带动行业市场复苏

根据产量+进口-出口的公式可以初步得到焊接材料行业的表观消费量,从表观消费量来看,2012-2016年,我国焊接材料表观消费量逐年下滑。随后则出现逐年增长的态势。其主要原因是2016-2019年,我国焊接材料下游市场需求不断增加。2019年,我国焊接材料行业表观消费量在368万吨左右,较2018年增长3.66%。

从价格水平来看,近年来,受行业整体转型升级影响,我国焊接材料价格呈现先下降后增长的态势,高端焊接材料由于技术被越来越多的厂家掌握,相关价格也有所下滑。2019年,我国焊接材料平均价格在9353元/吨左右,与2018年基本持平,整体价位较为稳定。

3、中国焊接材料宋超竞争格局分析

——区域竞争格局分析:企业主要分布于沿海地区

从我国焊接材料行业企业(企业指经营范围包含“焊接材料”的在业企业)的分布来看,主要分布在东部沿海地区,浙江、江苏、广东、上海的焊接企业较多,其分布与我国地区宏观经济发展情况较为接近。

据企查猫数据显示,经营范围包含“焊接材料”这一条目的企业中,在江苏注册的企业所占的比例约为9%;上海和广东均占8%左右。沿海地区的比例遥遥领先。

2)企业竞争格局分析:海外行业巨头领衔

从企业竞争格局来看,在我国的焊接材料行业企业可以分为三个梯队:第一梯队为以德国伯乐蒂森焊接集团、韩国现代焊接材料株式会社为代表的国外焊接材料巨头,它们拥有先进的技术和品牌;

第二梯队为以四川大西洋焊接材料股份有限公司、天津市金桥焊材集团有限公司为代表的中国大型企业,此类企业已经具有了一定规模,并在焊接材料制品的工艺、技术等方面取得了相应成果;

第三梯队则是中小企业。此类企业是我国焊接材料的支柱企业,其发展迅速,并具有灵活的特点,但在企业管理、产品技术等方面还不够成熟。

3)细分产品格局分析:实心焊丝为主要产品

从细分产品来看,我国焊接材料细分产品主要有实心焊丝、焊条、药芯焊丝、焊剂和埋弧焊丝等。其中焊条和实心焊丝为我国焊接材料主要产品。

近年来,随着焊接生产线自动化和智能化水平的提高,焊条的应用逐渐下降焊条的产量也呈现逐年下降的态势。实心焊丝已超越焊条成为了我国焊接材料最主要的产品。2019年,我国实心焊丝产量在190万吨左右,占2019年焊接材料总产量的40%以上。

4)下游应用格局分析:主要应用于建筑行业

从下游应用来看,由于焊接材料主要用于钢材焊接,因此其下游行业与钢材行业相似。目前我国焊接材料的主要下游为建筑行业,其所占比重为行业总规模的54%左右;其次是工业领域,所占比重为23%左右。

近年来,随着我国汽车和造船行业的迅速发展,对焊接的材料的需求增长较快,其所占比重位列第三、四位,分别为6%和4%左右。另外,铁路和石化行业所占比重也较大,均在2%左右。

4、中国焊接材料发展行业前景:市场仍将继续扩张

党的十九大报告明确指出,我国在21世纪二十年经济建设的主要任务之一,是基本实现工业化。现在我国正处在工业化的中期发展阶段。世界各国的历程表明,当一个国家处于工业化发展时期内,钢材和焊接材料的消费量将持续增长。

例如美国和日本都是在20世纪70年代基本完成工业化时,钢材和焊接材料的消费量达到峰值,然后才平稳下降。2020-2025年,我国钢材和焊接材料的消费量仍将持续增长,但增长速度将适度放缓,而重点关注产品的品种调整和品质提升。

但2020年,受新冠疫情影响,我国工业遭受了一定程度的打击,大量工厂于2020年初停工停产。目前,虽然新冠疫情已经得到基本控制,但相关工业的复苏仍需要一段时间,焊接材料行业的下游行业如建筑、汽车、船舶、化工装备等行业均受到了一定程度的影响,其对焊接材料的需求也有所下降。初步估计2020年我国焊接材料行业市场规模会出现10%左右的跌幅,市场规模将跌至310亿元左右。

乐观估计2021年,我国焊接材料行业及其下游产业均将恢复正常运行,2021-2025年,焊接材料市场规模将呈现逐年增长的态势,平均增速约在5%左右,预计2025年,我国焊接材料行业市场规模将突破400亿元。

综合来看,我国焊接材料行业整体向好发展,虽受新冠疫情影响行业略有下行,但工业化的进程始终推动着其市场的不断扩张,在未来五年内行业仍将表现出较好的发展势头。

责任编辑:gt

-

Atmosic David Su:无线耳机、可穿戴健康监测等消费设备出货量将持续增长2021-12-27 4181

-

我国天然气储量继续增长,下游消费量以城市燃气和工业用气为主2020-12-23 3772

-

全球天然气储量增长稍显强势,消费量呈现逐年增长的态势2020-10-09 3430

-

我国Q2能源消费明显回升,电力和天然气消费持续增长2020-07-27 655

-

焊接材料表观消费量逐年增长,实心焊丝占据较高比重2020-05-11 4296

-

全球智能音箱保有量有望突破2亿台 中国市场增长最快2019-04-18 8033

-

微控制器和微处理器市场持续增长2019-04-15 1830

-

大屏市场持续增长 小间距LCD液晶拼接领衔2018-11-14 1900

-

消费电子市场需求旺盛 MLCC前景看好2014-07-14 3193

-

预计新能源汽车将带动汽车电子市场持续增长2013-05-04 1025

-

扩大内需三四级家电市场未来几年仍将获持续增长2011-02-03 913

-

市场增长超预期,中国便携医疗电子持续升温2010-11-24 3177

-

康宁认为LCD市场将持续增长2009-12-14 859

全部0条评论

快来发表一下你的评论吧 !