和辉光电能否顺势借力IPO实现扭亏为盈

电子说

描述

集微网消息 作为国内知名AMOLED面板厂商,和辉光电可谓是含着“金钥匙”出生。近年来在上海国资委的大力支持下,和辉光电迎来快速发展。据Omdia统计,2019年度,和辉光电占据全球AMOLED市场出货量的4.57%,在国内仅次于京东方;在细分智能手机类AMOLED出货量方面,和辉光电以3.80%的份额位居全球第2名,仅次于三星电子。

不过,出货量的快速增加并没有给和辉光电带来业绩的增长。反而,由于持续烧钱抢占市场的策略,令公司深陷亏损的的困境。公开资料显示,报告期内公司持续亏损,净亏损金额分别为-99,991.89万元、-84,732.98万元、-100,596.98万元和-54,624.05万元,三年半合计亏损近34亿元。

由于常年亏损,2019年和辉光电累计未分配利润高达63.39亿元。尽管在科创板申报前公司做了股改,这一部分亏损被注册资本抵消,但是直到现在和辉光电仍有7.5亿元的未弥补亏损。大量未弥补亏损的存在,将导致和辉光电上市之后很长一段时间无法给股东分红。

而分红收益是除了价差收益外,投资者最在乎的收益来源之一。目前,投资者比较关心的问题是,什么原因导致和辉光电常年亏损?此次上市募资100亿扩充产能否助其扭亏为盈?

规模不经济,固定资产摊销成本高

据招股书披露,和辉光电创立于2012年,注册资本107.26亿元,是国内知名的AMOLED半导体显示面板制造商,专注于中小尺寸AMOLED半导体显示面板的研发、生产及销售。公司量产产品主要应用于智能手机、智能穿戴以及平板/笔记本电脑等消费类终端电子产品上。

值得一提的是,和辉光电虽然成立时间较晚,在面板领域算是一个后起之秀,但是在上海国资委的大力支持下,公司整体呈快速发展的态势。2017-2019年度及2020年1-6月,和辉光电的营业收入分别为61,636.19万元、80,258.21万元、151,308.53万元和92,086.77万元,近三年公司营收年复合增长率高达56.68%。

虽然和辉光电近三年营收增速远超行业平均水平,但是从营收金额来看,却远不及同行业公司。在可比公司里,京东方目前都已经实现千亿的营收规模,TCL科技、深天马虽然营收规模不及京东方,但都超过了300亿的营收金额。从数据的对比来看,和辉光电整体收入规模才15亿左右,差距还是非常巨大。

从产能情况来看,和辉光电目前拥有1条4.5代AMOLED生产线和1条6代AMOLED生产线,2条产线合计30K/月。这个产能虽然在刚性AMOLED产能里面仅次于三星,排名全球第二,但是整体产能和三星、LGD、京东方等公司比起来,差距也是非常明显。

据了解,行业龙头三星目前的AMOLED产能已经高达436K/月;LGD产能要低一点,为84K/月,但也是和辉光电的2倍多;国内AMOLED龙头京东方产能也已经达100K/月。

资料来源:招股说明书

在产能整体较小的情况下,和辉光电产品相对来说需要分摊更高的固定资产折旧费用。而据招股书披露,一条产线的资本支出大概在50亿以上,并且随着产线世代数的增加,产线投资金额也相应增加。以刚性AMOLED产线为例,第4.5代产线按15K/月的产能计算投资总额约50-70亿,第6代产线按15K/月的产能计算投资总额约100-140亿,基本上是4.5代产线的1倍金额。这么大额的设备资产投入,如果不能实现大规模量产的话,光固定资产折旧摊销费就是一笔不小的费用。

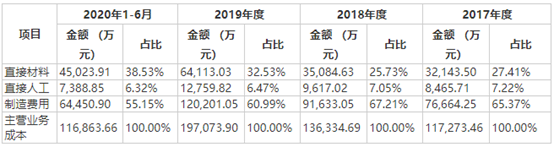

此外,由于公司重资产运营的特性,决定了和辉光电主营业务成本主要以制造成本为主。资料显示,2017-2019年度及2020年1-6月,主营业务成本中制造费用金额分别为76,664.25万元、91,633.05万元、120,201.05万元和64,450.90万元,占主营业务成本的比例分别为65.37%、67.21%、60.99%和55.15%。从明细来看,制造费用主要是与生产相关的设备折旧费、间接人工、能源费用等,其中设备折旧费是占比最大的一块。

资料来源:招股说明书

从制造费用占营收的比例来看,报告期内其占比分别为124.38%、114.17%、79.44%、69.99%。从数据可以看出,和辉光电光制造费用这一块就已经接近甚至超过公司的营业收入了。因此,高昂的制造费用是导致公司毛利率常年为负数,并且最终导致公司亏损的主要原因之一。

在产能不及行业巨头的情况下,和辉光电另辟蹊径,主打刚性AMOLED半导体显示面板产品,并且采取低价策略来抢占市场。值得一提的是,目前行业主要厂商从2017年开始,就已经从刚性AMOLED向附加值更高的柔性AMOLED过渡了。此外,和辉光电产品主要以单纯的面板而不是以附加值更高的模组形式出货,因此导致公司产品售价明显低于同业平均水平。

资料来源:招股说明书

公开资料显示,报告期内和辉光电智能手机类AMOLED半导体显示面板产品的平均单价分别为13.90元/片、16.61元/片、15.70元/片和15.78元/片,而行业平均单价分别为31.40元/片、23.28元/片、24.90元/片和23.65元/片。由此可见,和辉光电售价远低于行业平均单价,产品附加值及竞争力远不及同行公司。

持续大额研发投入,但产品良率仍低于同业公司

众所周知,AMOLED半导体显示面板行业系资本密集型和技术密集型行业,所需固定资产投入较大,而且对研发技术和生产工艺等要求较高。

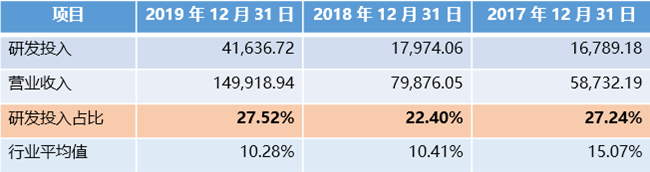

2017-2019年,和辉光电的研发投入分别为16,789.18万元、17,974.06 万元、41,636.72万元元,研发投入占营业收入的比重分别为27.24%、22.04%、27.52%。作为一家以研发驱动型的企业,公司非常重视研发,每年研发投入占比接近营收的30%,并且研发费用率远超行业平均值。

资料来源:招股说明书

虽然公司研发费用率高,但是从投入金额来看,远不及京东方、TCL、深天马等行业可比公司。公开资料显示,京东方、TCL每年研发投入都超过了50亿元。深天马虽然研发投入不及行业内第一梯队公司,但是其研发投入每年也超过了15亿元。值得注意的是,和辉光电去年营业收入的金额也只不过15亿元而已。

一般来说,较高的资本支出以及研发投入是一家公司产品保持市场竞争力的重要因素。虽然和辉光电每年花大量资金投入研发,但是从产品的良率来看,还是明显低于行业可比公司。

尽管和辉光电在招股书中并未披露6代AMOLED的良率,但是从去年媒体报道的数据来看,公司第6代AMOLED的良率已经超过70%。从其他厂商的情况看,京东方第6代柔性AMOLED良率已经达到85%;TCL华星光电第6代柔性AMOLED良率也已经超过80%;维信诺6代柔性AMOLED的良率也达到了70%。

此前IHS曾经估计,OLED面板厂要达到盈亏平衡点的良率在60%左右。但和辉光电即使良率达到70%,也并未盈利。维信诺虽然盈利,但是依靠的主要是非经常性损益及其他业务实现的盈利,其OLED业务近两年也是深陷亏损困境。这都说明行业竞争过于激烈,要达到盈亏平衡点所需的良率变得更高了。

此外,京东方、TCL华星光电、维信诺等公司除了面板业务以外还有其他周期短、现金流较好的业务收入来源。相比之下,和辉光电除了AMOLED面板业务外,没有其他的业务能为公司提供短期现金流支撑。如果公司在未来几年不能实现盈利的话,仅靠持续的股东输血,企业也很难维持正常运转。

不过好现象是,凭借着多年的行业积累,公司在消费类终端电子产品市场积累了华为、小米、步步高(小天才)等众多知名品牌客户,并且成为其AMOLED半导体显示面板供应商。此次上市募资100亿用于第6代AMOLED 生产线产能扩充,项目成功实施后,公司将新增15K/月的第6代AMOLED生产线产能。

随着未来和辉光电第6代AMOLED生产线产能进一步释放、产品种类的不断丰富以及产品良率的持续提升,前期固定资产投入的规模效应将逐步体现,公司产品单位成本也将进一步下降。在相关应用领域需求稳定增长的情况下,和辉光电能否顺势借力IPO实现扭亏为盈,让我们拭目以待!

责任编辑:xj

原文标题:【IPO价值观】研发投入及产品良率低于同行 和辉光电借力IPO能否助其扭转危局?

文章出处:【微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

-

医疗设备畅销 奥林巴斯第二财季扭亏为盈2012-11-15 1319

-

裁员1500员工,HTC重组能否真正扭亏为盈2018-07-03 3039

-

LGD上半年OLED出货量倍增,下半年有望扭亏为盈2018-08-17 3553

-

聚灿光电披露2019年前三季业绩 扭亏为盈营业收入同比大幅增长2019-10-16 747

-

雷士国际披露2019年业绩报告 净利润扭亏为盈2020-03-30 2072

-

兆驰股份发布2019年度业绩报告 实现净利润扭亏为盈2020-04-13 1551

-

台积电南京厂顺利扭亏为盈,未来将逐步扩充产能2021-02-20 1341

-

硅片龙头沪硅产业实现上市以来首次扭亏为盈2021-01-29 2397

-

蔚蓝锂芯LED业务将实现扭亏为盈,盈利达5000万以上2021-03-03 2848

-

隆利去年扭亏为盈,加码Mini/Micro LED等新技术2024-01-24 1688

-

中国最大MEMS代工企业扭亏为盈!净利1.04亿元增长241%!2024-03-28 1034

-

SK海力士第一季度同比扭亏为盈2024-05-07 1000

-

华为三界齐发业绩公告,赛力斯上半年扭亏为盈2024-07-10 2161

-

移远通信半年度业绩同比扭亏为盈2024-08-30 1416

-

软银借助印度IPO市场实现扭亏为盈2024-11-13 1119

全部0条评论

快来发表一下你的评论吧 !