我国的工程机械行业发展在2019年迎来新一轮高峰

电子说

描述

自我国的工程机械制造行业发展以来,我国的工程机械行业发展迅速直到2013年达到巅峰后开始了长达5年的低潮时期,终于在2019年迎来了新一轮的高峰。而在这个过程中,衍生出了很多大型企业;从集团到中小企业,竞争格局异常严峻,不仅面对国内厂商的威胁还面临海外制造商的市场侵蚀。

工程机械制造行业竞争格局分析

——工程机械行业企业竞争层次

我国工程机械行业市场竞争格局大致可以分为四个梯队。由于工程机械行业具有规模经济效应,经过60余年的发展,诞生出4大巨头企业,三一重工、柳工、徐工机械和中联重科营收规模在100亿以上,其中三一重工和徐工机械营收在400亿元以上,产品遍布各个细分领域,技术水平领先,多项产品达到国际领先水平;第二梯队为我国工程机械行业的潜在力量,在智能制造背景下,工程机械智能化是这些企业的发展契机,营收规模在40-100亿之间,具有一定的知名度,产品在某个细分领域具有一定的领先优势。

第三梯队为营收规模在1-10亿的企业,此类企业规模较小,产品研发投入较低,在某个细分领域有一定的知名度,如艾力精密、厦工股份等;第四梯队为众多中小企业,产品同质化较高,技术含量较低,依靠价格优势抢占中低端产品市场。

——工程机械行业企业竞争格局

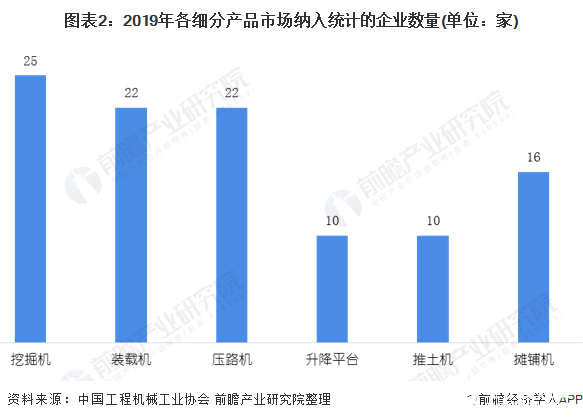

根据中国工程机械工业协会的数据显示,规模以上拥有挖掘机业务的企业数量最多,高达25家;其次是装载机和压路机,分别由22家企业拥有其业务。而升降平台和推土机只有10家规模以上的企业拥有该业务。

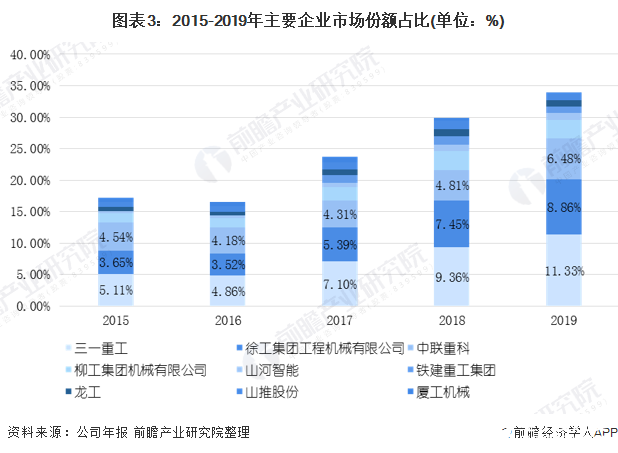

从市场份额来看,三一重工的市场份额从2015年的5.11%到2019年11.33%,其增加了6.22%的市场份额;其次是徐工集团,市场份额从2015年3.65%到2019年8.86%,上升了5.21%的市场份额。

从集中度来看,2015-2019年,CR3的集中度从13.3%到26.67%,,CR9的集中度从17.22%到33.99%。

由中国工程机械工业协会、国家工程机械质量监督检验中心指导,《工程机械与维修》杂志主办的“2020中国工程机械年度产品TOP50”榜单中,徐州柳工的产品占据10个席位,其次为中联重科占据6个席位;再者是三一重工占据5个席位。

责任编辑:gt

-

2012年巴西工程机械展2011-12-21 2202

-

2016年中国工程机械行业发展趋势:后市场建设潜力大2016-08-05 3086

-

一张图帮你了解2017年新一轮元器件涨幅行情2017-08-11 5676

-

5G时代下国***频器件行业将迎来新一轮发展机遇与挑战2019-06-24 6669

-

我国工程机械传动装置发展浅析2009-12-15 2695

-

国内的集成电路产业将迎来新一轮发展高潮2010-03-15 676

-

安防行业迎来新一轮的机遇和挑战,视频监控朝多元化方向发展2018-09-06 1610

-

我国工程机械行业销售模式多样,2019年有望突破6000亿2019-12-29 4237

-

5月份工程机械行业延续高光表现,都呈现增长态势2020-07-08 2879

-

景观照明行业迎来新一轮的分化2020-12-08 2452

-

智能交互技术赋能工程机械行业智能化转型2021-06-21 1351

-

PTC工程机械行业成功案例2023-03-01 1381

-

焊缝跟踪在工程机械行业中的发展应用2022-01-21 1589

-

研华科技在工程机械行业的应用案例2024-11-27 1658

-

硕博电子亮相2025长沙国际工程机械展2025-05-22 1202

全部0条评论

快来发表一下你的评论吧 !