όΙΣίδ╜όβψϋπΓύΖπόαΟϋκΝϊ╕γί╕Γίε║ϋπΕόρκόΝΒύ╗φίληώΧ┐Ύ╝ΝόεςόζξϋκΝϊ╕γόεΚόεδϋψηύΦθώ╛βίν┤ϊ╝Βϊ╕γ

ύΦ╡ίφΡϋψ┤

όΠΠϋ┐░

ϋ┐Σί╣┤όζξΎ╝ΝίΠΩύδΛϊ║ΟύΚ╣ϋΚ▓ί░ΠώΧΘί╗║ϋχ╛ήΑΒίνεό╕╕ύ╗Πό╡ΟόΦ┐ύφΨήΑΒίνπίηΜ“ϊ╕╗ίε║ίνΨϊ║ν”ό┤╗ίΛρύφΚΎ╝ΝόΙΣίδ╜όβψϋπΓύΖπόαΟϋκΝϊ╕γί╕Γίε║ϋπΕόρκόΝΒύ╗φίληώΧ┐Ύ╝Νϊ╜ΗϋκΝϊ╕γόΧ┤ϊ╜Υύτηϊ║Κϋ╛Δϊ╕║ό┐ΑύΔΙΎ╝Νί╕Γίε║ώδΗϊ╕φί║οϊ╜ΟήΑΓϊ╕Ξϋ┐ΘΎ╝Νϋ┐Σί╣┤όζξϋκΝϊ╕γίΖ╝ί╣╢όΦ╢ϋ┤φόΕΙό╝ΦόΕΙύΔΙΎ╝Ν2019ί╣┤ί║Χίδ╜ίχ╢όΠΡίΘ║ϋοΒόΧ┤ό▓╗“όβψϋπΓύΖπόαΟϋ┐Θί║οίΝΨ”Ύ╝ΝόεςόζξϋκΝϊ╕γί░Ηί╛ΑύΡΗόΑπίΝΨόΨ╣ίΡΣίΠΣί▒ΧΎ╝ΝόβψϋπΓύΖπόαΟϋκΝϊ╕γί░Ηϊ╝γϋ┐ΟόζξόΨ░ϊ╕Αϋ╜χύγΕίΙΗίΝΨίΠΛώΘΞύ╗ΕΎ╝ΝϋκΝϊ╕γώδΗϊ╕φί║οόεΚόεδϋ┐δϊ╕ΑόφξόΠΡίΞΘήΑΓ

ϋκΝϊ╕γύτηϊ║Κό┐ΑύΔΙΎ╝ΝώδΗϊ╕φί║οϊ╜Ο

ύΚ╣ϋΚ▓ί░ΠώΧΘί╗║ϋχ╛ύΔφό╜χώταό╢ρήΑΒίνεό╕╕ύ╗Πό╡ΟόΨ╣ίΖ┤όεςϋΚ╛ήΑΒίνπίηΜ“ϊ╕╗ίε║ίνΨϊ║ν”ό┤╗ίΛρόΟξϋ┐ηϊ╕ΞόΨφύφΚίΛσόΟρϊ║ΗόΙΣίδ╜όβψϋπΓύΖπόαΟϋκΝϊ╕γύγΕίΠΣί▒ΧΎ╝Ν2019ί╣┤όΙΣίδ╜όβψϋπΓύΖπόαΟϋκΝϊ╕γί╕Γίε║ϋπΕόρκί╖▓ύ╗ΠύςΒύι┤ίΞΔϊ║┐ίΖΔήΑΓϊ╕Ξϋ┐ΘΎ╝Νίερϋ┐βϊ╕ΑίΞΔϊ║┐ίΖΔύγΕί╕Γίε║ϊ╕φΎ╝Νύτηϊ║Κό┐ΑύΔΙΎ╝Νώ╛βίν┤ϊ╝Βϊ╕γϋ┐αί░γόεςίΘ║ύΟ░Ύ╝Νί╕Γίε║ώδΗϊ╕φί║οϊ╜ΟΎ╝ΝCR5ϊ╗Ζϊ╕║3.9%Ύ╝ΝCR10ϊ╣θϊ╕ΞίΙ░5%ήΑΓ

ίΠΓϊ╕Οϊ╕╗ϊ╜Υϊ╝ΩίνγΎ╝Νϊ╜Η“ίΠΝύΦ▓”ϋχνϋψΒϊ╝Βϊ╕γί░Σ

ϋβ╜ύΕ╢ίΠΓϊ╕ΟόβψϋπΓύΖπόαΟϊ╝Βϊ╕γόΧ░ώΘΠϊ╝ΩίνγΎ╝Νϊ╜ΗόαψίΡΝόΩ╢όΜξόεΚ“ίθΟί╕ΓίΠΛώΒΥϋ╖ψύΖπόαΟί╖ξύρΜϊ╕Υϊ╕γόΚ┐ίΝΖϊ╕Αύ║π”ίΤΝ“ί╖ξύρΜϋχ╛ϋχκύΖπόαΟί╖ξύρΜϊ╕Υώκ╣ύΦ▓ύ║π”ύγΕϋχνϋψΒϋ╡Εϋ┤ρϊ╝Βϊ╕γόΧ░ώΘΠί░ΣήΑΓόΙςόφλ2020ί╣┤11όεΙΎ╝ΝόΙΣίδ╜ϊ╗Οϊ║ΜόβψϋπΓύΖπόαΟϊ╕γίΛκύγΕϊ╝Βϊ╕γίΡΝόΩ╢όΜξόεΚ“ίΠΝύΦ▓”ϋχνϋψΒϋ╡Εϋ┤ρύγΕϊ╝Βϊ╕γϊ╗ΖόεΚ144ίχ╢ήΑΓίνπίηΜόβψϋπΓύΖπόαΟί╖ξύρΜόΛΧϋ╡ΕώΘΠίνπΎ╝ΝόΛΑόεψϋοΒό▒ΓώταΎ╝Νϊ╕γϊ╕╗όΨ╣ϊ╝γϋοΒό▒ΓόΚ┐ίΝΖόΨ╣ίΡΝόΩ╢ίΖ╖ίνΘ“ίΠΝύΦ▓”ϋχνϋψΒΎ╝Νϋ┐βίερϊ╕ΑίχγύρΜί║οϊ╕ΛόΠΡώταϊ║ΗϋκΝϊ╕γύγΕϋ┐δίΖξίμΒίηΤήΑΓ

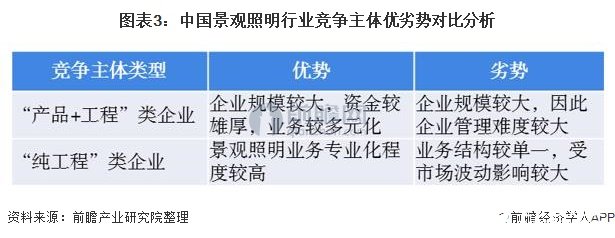

“ϊ║πίΥΒ+ί╖ξύρΜ”ύ▒╗ϊ╝Βϊ╕γώΑγϋ┐ΘίΖ╝ί╣╢όΦ╢ϋ┤φίΖξί▒Α

ύδχίΚΞΎ╝ΝόβψϋπΓύΖπόαΟϋκΝϊ╕γίΠΓϊ╕Οϊ╕╗ϊ╜Υϊ╕╗ϋοΒίΙΗϊ╕║ϊ╕νύ▒╗Ύ╝Νϊ╕Αύ▒╗όαψ“ϊ║πίΥΒ+ί╖ξύρΜ”ύ▒╗ϊ╝Βϊ╕γΎ╝Νϋ┐βύ▒╗ϊ╝Βϊ╕γίνπίνγϋπΕόρκϋ╛Δίνπϊ╕Φϋ╡ΕώΘΣϋ╛ΔώδΕίΟγΎ╝Νϊ╕Ξϋ┐Θϊ╝Βϊ╕γύχκύΡΗώγ╛ί║οϋ╛Δίνπ;ίΠοϊ╕Αύ▒╗όαψ“ύ║ψί╖ξύρΜ”ύ▒╗ϊ╝Βϊ╕γΎ╝Νό╖▒ϋΑΧόβψϋπΓύΖπόαΟί╖ξύρΜίνγί╣┤Ύ╝Νϊ╕Υϊ╕γίΝΨϊ╕ΟίΥΒύΚΝύθξίΡΞί║οώταΎ╝Νϊ╜Ηόαψϊ╕γίΛκύ╗ΥόηΕίΞΧϊ╕ΑΎ╝ΝίΠΩί╕Γίε║ό│λίΛρί╜▒ίΥΞϋ╛ΔίνπήΑΓ

ϊ╕ΑϋΙυ“ϊ║πίΥΒ+ί╖ξύρΜ”ύ▒╗ϊ╝Βϊ╕γίνπίνγόαψώΑγϋ┐ΘίΖ╝ί╣╢όΦ╢ϋ┤φϋ┐δίΖξόβψϋπΓύΖπόαΟί╕Γίε║Ύ╝ΝίοΓLEDόβ║ϋΔ╜όα╛ύν║ϊ║πίΥΒώλΗίΖΙϋΑΖύγΕίΙσϊ║γί╛╖Ύ╝ΝώΑγϋ┐ΘόΦ╢ϋ┤φώΘΣϋ╛╛ύΖπόαΟήΑΒϊ╕φίνσύΖπόαΟήΑΒόβχύΣηύΖπόαΟύφΚϊ╕Αύ│╗ίΙΩόβψϋπΓύΖπόαΟί╖ξύρΜίΖυίΠ╕ί┐τώΑθόΚσί╝ιόβψϋπΓύΖπόαΟϊ╕γίΛκ;ίξξόΜΥύΦ╡ίφΡίΙβϊ╛ζόΚαίΟθόεΚLEDόα╛ύν║ϊ║πίΥΒϊ╕γίΛκΎ╝ΝώΑγϋ┐ΘόΦ╢ϋ┤φόβψϋπΓύΖπόαΟϊ╕γίΗΖύθξίΡΞϊ╝Βϊ╕γίΞΔύβ╛ϋ╛ΚόΙΡίΛθίΙΘίΖξίΙ░ί╖ξύρΜί╕Γίε║ήΑΓ

“ύ║ψί╖ξύρΜ”ύ▒╗ϊ╝Βϊ╕γύγΕί╕Δί▒ΑίΙβόδ┤ίνγϊ╜ΥύΟ░ίερί╕Γίε║ίΝ║ίθθύγΕόΚσί╝ιΎ╝ΝίΡΞίχ╢ό▒ΘίΤΝύ╜Ωόδ╝ϋΓκϊ╗╜ίζΘίερί╖σίδ║ϊ║ΗίΞΟϊ╕είε░ίΝ║ύγΕί╕Γίε║ίε░ϊ╜ΞίΡΟϋ┐ΖώΑθίΡΣίνΨίδ┤ί╗╢ϊ╝╕ί╕Γίε║ήΑΓϊ╕Ξϋ┐ΘΎ╝Νϋ┐Σϊ╕νί╣┤όζξΎ╝ΝίΡΞίχ╢ό▒Θϊ╣θώΑγϋ┐ΘόΦ╢ϋ┤φό░╕ώ║ΤύΖπόαΟί╖σίδ║όβψϋπΓύΖπόαΟί╕Γίε║ίε░ϊ╜ΞήΑΓ

ίΠοϊ╕ΑόΨ╣ώζλΎ╝ΝϋκΝϊ╕γώλΗίΖΙϊ╝Βϊ╕γώΘΞϋπΗ“ίΠΝύΦ▓”ϋχνϋψΒΎ╝Νύ╗ζίνπίνγόΧ░ώλΗίΖΙϊ╝Βϊ╕γίζΘόΜξόεΚ“ίΠΝύΦ▓”ϋχνϋψΒΎ╝ΝίΖ╢ϊ╕φίξξόΜΥύΦ╡ίφΡίΤΝίΙσϊ║γί╛╖ϋ┐αόΜξόεΚ“ύΦ╡ίφΡίΤΝόβ║ϋΔ╜ίΝΨί╖ξύρΜϊ╕Υϊ╕γόΚ┐ίΝΖϊ╕Αύ║π”Ύ╝ΝίΡΞίχ╢ό▒ΘόΜξόεΚ“ύΦ╡ίφΡίΤΝόβ║ϋΔ╜ίΝΨί╖ξύρΜϊ╕Υϊ╕γόΚ┐ίΝΖϊ║Νύ║π”ϋχνϋψΒϋ╡Εϋ┤ρ;ίΡΝόΩ╢ίξξόΜΥύΦ╡ίφΡόΜξόεΚ“ί╗║ύφΣόε║ύΦ╡ίχΚϋμΖί╖ξύρΜϊ╕Υϊ╕γόΚ┐ίΝΖϊ╕Κύ║π”ϋ╡Εϋ┤ρϋχνϋψΒΎ╝ΝίΙσϊ║γί╛╖όΜξόεΚ“ί╗║ύφΣόε║ύΦ╡ίχΚϋμΖί╖ξύρΜϊ╕Υϊ╕γόΚ┐ίΝΖϊ║Νύ║π”ϋχνϋψΒϋ╡Εϋ┤ρ;ό┤▓όαΟύπΣόΛΑόΜξόεΚ“όβψϋπΓύΖπόαΟί╖ξύρΜϋχ╛ϋχκύΦ▓ύ║πϋ╡Εϋ┤ρ”ίΤΝ“όβψϋπΓύΖπόαΟί╖ξύρΜϊ╕ΥύΦρϊ║πίΥΒύιΦίΠΣύΦθϊ║πϊ╕Αύ║π”ίΖ╢ϊ╗Ψϊ╕νώκ╣ϋχνϋψΒϋ╡Εϋ┤ρήΑΓ

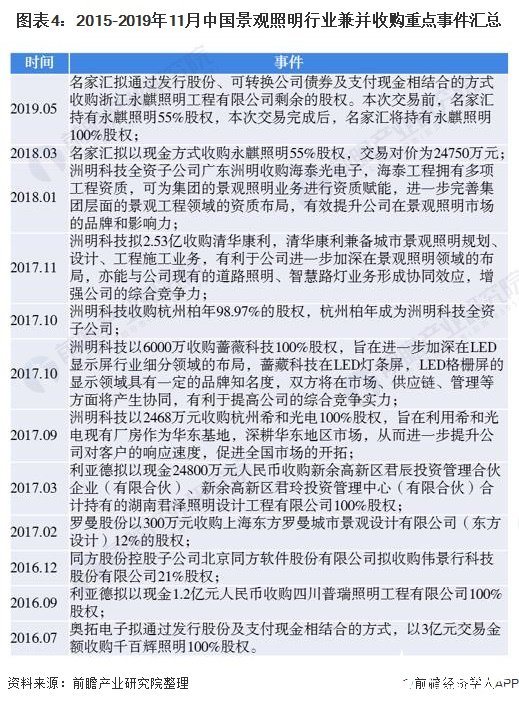

ίΙσϊ║γί╛╖ίΤΝίΡΞίχ╢ό▒ΘϋΡξόΦ╢ίνΕϊ║Ούυυϊ╕Αόλψώαθ

όΙΡίΛθύγΕί╕Δί▒ΑϋχσίΙσϊ║γί╛╖ίΤΝίΡΞίχ╢ό▒Θϋ┐ΖώΑθϋ┐δίΖξϋκΝϊ╕γύγΕύυυϊ╕ΑόλψώαθΎ╝ΝϋΡξόΦ╢ίερ10ϊ║┐ίΖΔίΠΛϊ╗ξϊ╕Λ;ύυυϊ║Νόλψώαθϊ╕║όβψϋπΓύΖπόαΟϋΡξόΦ╢ίερ1ϊ║┐ίΖΔ-10ϊ║┐ίΖΔϊ╣ΜώΩ┤ύγΕϊ╝Βϊ╕γΎ╝ΝίοΓό┤▓όαΟύπΣόΛΑήΑΒύ╜Ωόδ╝ϋΓκϊ╗╜ήΑΒίξξόΜΥύΦ╡ίφΡύφΚ;ύυυϊ╕ΚόλψώαθύγΕϊ╝Βϊ╕γίΙβϊ╕║ίερόβψϋπΓύΖπόαΟϋΡξόΦ╢ίερ1ϊ║┐ίΖΔϊ╗ξϊ╕ΜύγΕϊ╝Βϊ╕γΎ╝ΝόεΚίΞΟί╜σϊ┐κίΤΝήΑΒόβ║ϋ╛╛ίΖΚύΦ╡ήΑΒίΞΟϊ╜ΥύπΣόΛΑύφΚήΑΓ

όβ║ϋ╛╛ίΖΚύΦ╡όψδίΙσύΟΘόεΑώτα

ϊ╜ΗόαψΎ╝ΝίνΕϊ║Ούυυϊ╕ΚόλψώαθύγΕϊ╝Βϊ╕γ——όβ║ϋ╛╛ίΖΚύΦ╡ύγΕόψδίΙσύΟΘϋ┐εώταϊ║ΟίνΕϊ║Ούυυϊ╕ΑόλψώαθύγΕίΙσϊ║γί╛╖Ύ╝ΝίνΕϊ║Ούυυϊ║ΝόλψώαθύγΕϋ╛╛ύΚ╣ύΖπόαΟήΑΒίΙδϊ╕Αϊ╜│όψδίΙσύΟΘϊ╣θίζΘίερ45%ϊ╗ξϊ╕ΛήΑΓ

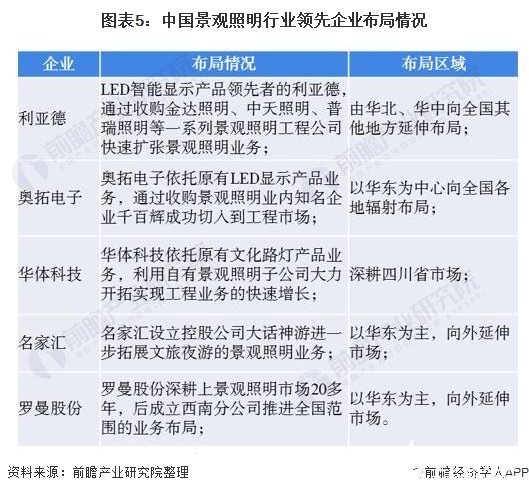

ίΞΟϊ╕είε░ίΝ║ύτηϊ║Κό┐ΑύΔΙ

ίερύτηϊ║ΚίΝ║ίθθϊ╕ΛΎ╝ΝύΦ▒ϊ║Οίε░ίΝ║ύ╗Πό╡ΟίΠΣί▒Χό░┤ί╣│ήΑΒϋ┤λόΦ┐ίχηίΛδίΠΛϊ║║ό░ΣόΦ╢ίΖξό░┤ί╣│ϋ╢Λώταίψ╣όβψϋπΓύΖπόαΟύγΕώεΑό▒Γϋ╢ΛίνπΎ╝ΝίδιόφνίΞΟϊ╕είε░ίΝ║όΙΡϊ╕║ϊ║Ηϊ╝Ωίνγϊ╝Βϊ╕γύγΕϋΒγώδΗίε░Ύ╝Νϊ╕φϋξ┐ώΔρίε░ίΝ║ϊ╝Βϊ╕γόΧ░ώΘΠϋ╛Δί░ΣΎ╝ΝίΖ╢ϊ╕φίΞΟϊ╜ΥύπΣόΛΑύγΕϊ╕γίΛκϊ╕╗ϋοΒώδΗϊ╕φίερίδδί╖ζύεΒήΑΓ

ϊ╕Ξϋ┐ΘΎ╝ΝώγΠύζΑ“ίΞΒϊ╕Κϊ║Φ”ϋπΕίΙΤήΑΒ“ϊ╕Αί╕οϊ╕Αϋ╖ψ”όΙαύΧξήΑΒϋξ┐ώΔρίνπί╝ΑίΠΣύγΕύρ│όφξόΟρϋ┐δΎ╝Νίδ╜ίχ╢ίψ╣ϊ╕φϋξ┐ώΔρύγΕίθ║ύκΑί╗║ϋχ╛όΛΧϋ╡ΕϋπΕόρκϋ╢Λόζξϋ╢ΛίνπΎ╝Νϊ╕φϋξ┐ώΔρίε░ίΝ║ί░Ηϊ╝γόΙΡϊ╕║ίΡΕίνπϊ╝Βϊ╕γϊ║Κίν║ύγΕί╕Γίε║ήΑΓ

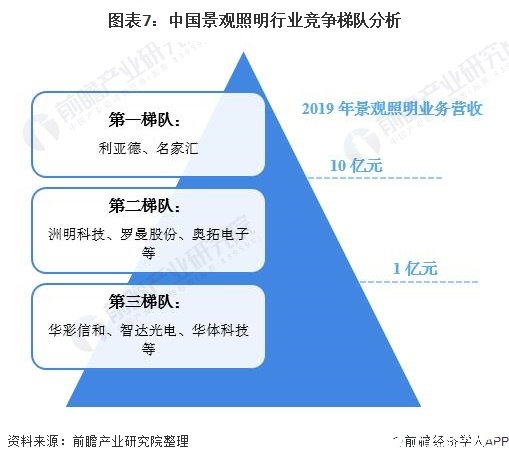

όεςόζξΎ╝ΝώγΠύζΑόΙΣίδ╜όβψϋπΓύΖπόαΟϋκΝϊ╕γύγΕϋ╜υίηΜίΞΘύ║πΎ╝ΝϋκΝϊ╕γίΖ╝ί╣╢όΦ╢ϋ┤φϋ╢ΜίΛ┐ί░Ηϊ╝γόδ┤ίΛιόαΟόα╛Ύ╝ΝώλΗίΖΙϊ╝Βϊ╕γί░Ηϊ╝γϋ┐δϊ╕ΑόφξώΑγϋ┐ΘίΖ╝ί╣╢όΦ╢ϋ┤φίΡΣϊ╕ΛόΙΨίΡΣϊ╕Μϋ┐δϋκΝϊ║πϊ╕γόΧ┤ίΡΙΎ╝ΝόΙΨϋΑΖώΑγϋ┐ΘίΖ╝ί╣╢όΦ╢ϋ┤φόΚσίνπϊ╝Βϊ╕γύγΕί╕Γίε║ίΞιόεΚύΟΘήΑΓίερϊ╕φϋξ┐ώΔρίε░ίΝ║Ύ╝ΝόβψϋπΓύΖπόαΟί╖ξύρΜϊ╝Βϊ╕γόΧ░ώΘΠϋ╛Δί░ΣΎ╝Νύδ╕ίψ╣ϊ║ΟόΧ┤ϊ╕ςϊ╕φϋξ┐ώΔρίε░ίΝ║όΝΒύ╗φόΚσίνπύγΕί╕Γίε║Ύ╝Νύ╝║ί░ΣίνπϋπΕόρκύΖπόαΟί╖ξύρΜϊ╝Βϊ╕γΎ╝ΝϋκΝϊ╕γώλΗίΖΙϊ╝Βϊ╕γόεΚίΠψϋΔ╜ίερόεςόζξόΦ╢ϋ┤φϊ╕φϋξ┐ώΔρίΖ╖όεΚύτηϊ║Κϊ╝αίΛ┐ύγΕϊ╝Βϊ╕γΎ╝Νϋ┐δϋΑΝϋ┐δϊ╕ΑόφξόΚσίνπίερίΖρίδ╜ύγΕί╕Γίε║ϊ╗╜ώλζήΑΓόεςόζξΎ╝ΝόΙΣίδ╜όβψϋπΓύΖπόαΟϋκΝϊ╕γί╕Γίε║ώδΗϊ╕φί║οόεΚόεδϋ┐δϊ╕ΑόφξόΠΡίΞΘΎ╝ΝϋκΝϊ╕γόεΚόεδϋψηύΦθώ╛βίν┤ϊ╝Βϊ╕γήΑΓ

ϋ┤μϊ╗╗ύ╝Ψϋ╛ΣΎ╝γgt

-

όΙΣίδ╜SaaSϋκΝϊ╕γί░Ηϋ┐ΟόζξίΛιώΑθίΠΣί▒ΧΎ╝ΝώλΕϋχκ2020ί╣┤ί╕Γίε║ϋπΕόρκϋ╛╛533ϊ║┐ίΖΔ2021-01-15 2922

-

όβψϋπΓύΖπόαΟϋκΝϊ╕γϋ┐ΟόζξόΨ░ϊ╕Αϋ╜χύγΕίΙΗίΝΨ2020-12-08 2426

-

PPPόρκί╝ΠίΛσίΛδίε░όΨ╣όβψϋπΓύΖπόαΟόΚΥώΑιΎ╝ΝόΙΣίδ╜LEDόβψϋπΓύΖπόαΟϊ║πίΑ╝ί╖▓ϋ╛╛1108ϊ║┐ίΖΔ2020-12-02 2837

-

όΨ░ϋΔ╜ό║ΡύΦ╡όΟπύ│╗ύ╗θί╕Γίε║ϋπΕόρκόΝΒύ╗φόΚσίνπΎ╝ΝύΦ╡όΟπύ│╗ύ╗θί╕Γίε║ύΦ▒ίδ╜όεΚίΥΒύΚΝϊ╕╗ίψ╝2020-11-09 4264

-

5GύφΚίνγώΘΞίδιύ┤ιύγΕώσ▒ίΛρϊ╕Μ,όβψϋπΓύΖπόαΟύγΕί╕Γίε║ϋπΕόρκί░ΗόΝΒύ╗φίληώΧ┐2020-09-17 2335

-

2022ί╣┤,ϊ╕φίδ╜όβ║ϋΔ╜ύΖπόαΟϋκΝϊ╕γί╕Γίε║ϋπΕόρκύ║οϊ╕║431ϊ║┐ίΖΔ2020-09-04 5597

-

όΙΣίδ╜ύΖπόαΟί╖ξύρΜϋκΝϊ╕γϋ┐δίΖξίΠψόΝΒύ╗φίΠΣί▒Χώα╢όχ╡Ύ╝Νί╕Γίε║ϋπΕόρκί░Ηϋ╛╛5000ϊ║┐ίΖΔ2020-05-07 2513

-

5Gί╗║ϋχ╛ίΖΚόρκίζΩί╕Γίε║ϋπΕόρκώλΕό╡Μ2020-03-24 2557

-

VR/ARί╕Γίε║ϋπΕόρκώταώΑθίληώΧ┐ όεςόζξϊ║Φί╣┤ί░ΗίΖρώζλύΙΗίΠΣ2019-05-16 1279

-

ϊ║║ί╖ξόβ║ϋΔ╜ίΝ╗ύΦθόεςόζξόΙΨϊ╕Λύ║┐Ύ╝Νϊ║║ί╖ξόβ║ϋΔ╜ίΝ╗ύΨΩί╕Γίε║ϋπΕόρκόΝΒύ╗φίληώΧ┐2019-02-24 5881

-

όΩιίΙ╖ύΦ╡όε║ϋκΝϊ╕γίΠΣί▒ΧύΟ░ύΛ╢ϊ╕Οόεςόζξϋ╢ΜίΛ┐ίΙΗόηΡ ί╕Γίε║ίΚΞόβψί╣┐ώαΦ2018-03-14 7071

-

όΙΣίδ╜ό┐ΑίΖΚϊ╗ςίβρϊ║πϊ╕γύΟ░ύΛ╢Ύ╝γί╕Γίε║ϋπΕόρκϋ╛╛ϊ╕Λύβ╛ϊ║┐ίΖΔ2018-02-09 5739

-

2017ίΖρύΡΔLEDύΖπόαΟώσ▒ίΛρύΦ╡ό║Ρί╕Γίε║ίΠΣί▒ΧύΟ░ύΛ╢ίΠΛόεςόζξϋ╢ΜίΛ┐όοΓϋ┐░2017-11-07 5363

-

2015ί╣┤ϊ╕φίδ╜RFIDϋκΝϊ╕γί╕Γίε║ϋπΕόρκί░Ηϋ╛╛373ϊ║┐ίΖΔ2014-04-16 3701

ίΖρώΔρ0όζκϋψΕϋχ║

ί┐τόζξίΠΣϋκρϊ╕Αϊ╕Μϊ╜ιύγΕϋψΕϋχ║ίΡπ !