数据中心产业将进入整合期,国内IDC行业CAGR有望保持30%以上

电子说

描述

2019年我国在用数据中心机架数约为288.6万架左右。2019年,中国IDC业务的总体营收已达1132.4亿元,同比增长32%。随着新基建政策的出台,互联网企业和大型国企均加码在数据中心产业的布局,数据中心产业将进入整合期。

数据中心分类

数据中心(Data Center,简称DC),即一个组织或单位用以集中放置计算机系统和诸如通信和存储这样的相关设备的基础设施;也可能是以外包方式让许多其他公司存放它们的设备或数据的地方。

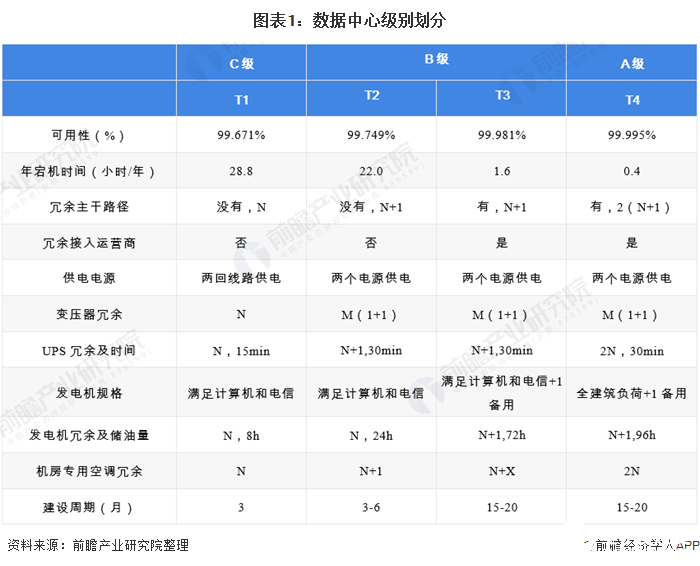

数据中心规模,按标准机架数量,可分中小型(n<3000)、大型(3000≤n<10000)和超大型(n≥10000)。数据中心可用性,可按《GB50147-2017数据中心设计规范》分为A级、B级和C级,业内也常按TIA-942标准分为T1、T2、T3和T4。也有数据中心服务商的宣传材料中,宣称级别为“n星级”或者“Tn+”,均为非标准说法。

数据中心被写入新基建

随着移动互联网的迅速发展,加上在此次疫情防范中对云和数据的应用,国家已享受到早期新型基础建设的红利,这也客观上促进了政府对新基建的重视程度。在2020年4月,官方明确给出了新基建的范围,其中包括数据中心。这将对数据中心整体利好,但也带来阿里巴巴、腾讯等大型互联网公司,以及更多国企的高举高打,原有小型且低端的数据中心不仅难以吃到红利,而且会加快淘汰出局。

截至2018年年底,我国在用数据中心机架数达到226.2万架,规划在建数据中心机架的规模超过180万架。2019年在用数据中心机架数约为288.6万架左右。2019年,中国IDC业务的总体营收已达1132.4亿元,同比上升32%。未来,受益于5G技术的日益成熟与普及、互联网行业的持续高速发展等,国内IDC行业有望继续保持30%以上的年复合增长率。

需求端:互联网企业仍为主要客户

数据中心主要终端客户有互联网、云厂商、金融行业、制造行业、政府机构等。目前互联网客户(含云计算厂商)仍为主要客户群体,占60%以上份额。互联网企业数据量多,终端用户规模庞大,对机房规模、设备等级、选址集中、低时延等各方面指标要求均较高。大型金融企业一般拥有自己的数据中心,外采仅作为“两地三中心”的备用机房;中小型数据中心一般采用长期合作的、有丰富运维、运营经验的IDC服务商以及T3及以上级别的机房。政府机构、制造业数据中心特点为数量多、规模小,且政务类一般有默认的“数据不出省、不出市”规则,数据中心在当地建设。

供给端:电力支出与折旧费用为主要成本

数据中心整体成本(TCO)分为建设支出(CAPEX)和运营支出(OPEX)两部分。建设支出指前期必要的建设投资及一段期限折旧后的再投资,一般指一次性投入。运营支出指的是每月运行设备的实际花费,主要包括电费支出、折旧、房租、设备租赁,以及现场工作人员的工资等。对IDC服务商而言,电力成本占整体运营支出中的一半以上。

责任编辑:gt

-

IDc数据中心需要哪些产品2024-01-16 4529

-

什么是数据中心2021-09-15 2347

-

如何去提高数据中心的运营效率呢2021-09-09 1556

-

数据中心是什么2021-07-12 2169

-

idc指的是什么,idc数据中心又是什么意思2021-02-25 63707

-

2020第十二届北京国际数据中心技术设备展览会2020-01-03 3219

-

2019北京数据中心展览会2018-09-25 1759

-

国际数据中心及云计算产业展览会2018-09-12 2070

-

会议预告-2019北京国际数据中心技术设备展览会2018-09-11 2131

-

2019北京国际数据中心技术设备展览会2018-09-06 1449

-

数据中心IDC综合布线介绍2017-02-14 2068

-

锐捷助互联网数据中心网络自动化、可视化运维2017-01-25 5630

-

锐捷网络中标中国联通数据中心集采项目2017-01-24 3632

-

行业研究:机器视觉产业2020年进入成熟期2016-01-20 4136

全部0条评论

快来发表一下你的评论吧 !