光伏玻璃两大龙头的柳岸花明,如何看待龙头们的持续性?

电子说

描述

今年,受利好政策影响,光伏玻璃行业持续走好,市场行情高涨。

近期,光伏概念股再度走强,其中固德威拉升上涨14%,亿晶光电、东方日升、安彩高科、金博股份等跟涨。

事实上,今年整个光伏玻璃行业在资本市场掀起了一股上涨的浪潮。在港股市场上,福莱特跟信义光能这两个龙头的股价飙升明显。截止12月25日,最新走势显示,福莱特玻璃涨幅超508%,单股涨额突破25港元/股;信义光能涨幅超261%,单股涨额突破14港元/股。

回头来看,福莱特玻璃自2015年开盘到2016年股价持续下跌,从2017开始才有所回升,但涨幅不大,增长趋势缓慢;信义光能自2013年开盘至2018年,涨幅幅度不大,其中2016和2018年股价有所下跌。可以说,福莱特玻璃和信义光能前几年股价趋势一直涨幅不明显,直至2020才迎来反转。

那么,为何之前两大企业的股价一直增长缓慢,偏偏在今年就猛然飙升,不禁让人思考这背后的逻辑。站在行业的角度来看,这种股价的可持续性又会怎样?

光伏玻璃两大龙头的柳岸花明

2020年相对于前几年来说,可以是光伏玻璃最为景气的一年。行业股价整体都有所提升,A股和港股股价均有上涨。作为港股市场上的两大龙头福莱特和信义光能股价一路飙升,他们股价上涨的原因该如何看待?

1、吃上红利政策,行业有望迎来扩产期

一方面,工信部发布了有关解除置换产能限制的政策,放开对光伏玻璃产能置换的限制。从政策2018年发布时起,被压制的新建产能对供给的影响恰好是在2020年显现,使2020年的光伏玻璃市场持续走好,这才是供给效应无法在前几年释放的原因。

另一方面,“双玻”渗透率超出了预期的提升,使得市场对光伏玻璃的需求大幅激增。而福莱特和信义光能本身的主要以光伏玻璃为主,“双玻”生产的技术优势明显。帮助这两家企业赶上这次市场需求的潮流。由此在国家政策的支持以及市场需求的影响下,促使福莱特和信义光能的股价上涨。

2、行业集中度高,龙头优势凸显

从整个行业来看,2013年至2016年,我国光伏玻璃生产厂商由近40家降至24家;2016年至2019年,日熔解玻璃量由17500吨/天扩张至20180吨/天,同时企业数量下降到17家。行业落后产能逐步出清,而两大龙头公司产能持续扩张,中小企业的扩产能力弱,且旧的生产线运作成本高,竞争力弱,行业集中度将进一步提升,也给行业龙头带来了一些优势。

资料显示,福莱特2019年末产能为5400吨/日,占行业总产能的21.6%,2020年产能达到7400吨/日,相较于2019年同比增长37%;信义光能2019年末7,800吨/日,占行业总产能的35%,2020年产能达11800吨/日,相较于2019年同比增长51.28%。

产能产量的提高增加了两家企业在市场产能中的占有率,确保企业具有较强的竞争力。2020年,二者的市场占有率由2019年50%提升至62%,行业前五市场占有率提升到85%。

那么,作为业内的龙头企业,加上行业集中度本身较高以及行业受政策等方面的刺激,投资者对他们的信心自然也就更加充沛。

3、财报数据利好,刺激资金加仓

数据显示,福莱特在10月28日公布的2020年三季报显示,前三季度营业收入40.2亿元,同比增长18.81%;归属于上市公司股东的净利润8.12亿元,同比增长59.94%。财报发布后,其港股股价上涨,9.73%,单股上涨2.2港元/股。

信义光能在6月30日公布的2020年二季报显示,前二季度营业收入8.53亿元,同比增长34.12%;归属于上市公司股东的净利润4.38亿元,同比增长23.03%。财报公布后,其股价上涨3.31%,单股上涨0.24港元/股。

将两家公司19到20年营业收入以及规模进行对比,利润都有明显的增加。那么,除了上述的一些原因之外,二者在业绩上的表现可以说是刺激投资者加仓的直接因素。

不过,也不难看出,二者今年股价的上涨很大一部分还是要归功于行业的利好,那股价后续涨幅又该如何看待?

如何看待龙头们的持续性?

12月16日,工信部公开征求对《水泥玻璃行业产能置换实施办法(修订稿)》的意见,并称项目建成投产后企业履行承诺不生产建筑玻璃。此次政策的修订意味着困扰光伏组件厂商已久的玻璃供需问题能够得到一定缓解。

伴随着政策的出炉,光伏玻璃行业的跟随者及新进入者反而受到市场青睐。例如,旗滨集团12月16日股价涨幅一度达到4.56%,收盘时涨1.4%;亚玛顿盘中一度涨6.42%,收盘时涨2.76%。

但在消息披露后,光伏玻璃龙头福莱特(601865)、信义光能(00968.HK)由涨转跌,收盘时跌幅分别为3.54%和2.24%,港股福莱特玻璃跌幅甚至达到11.27%。那么,这次政策的发布,给行业带来了更多的可能,但对福莱特和信义光能这样的头部企业来讲,却也可以说是一把双刃剑。

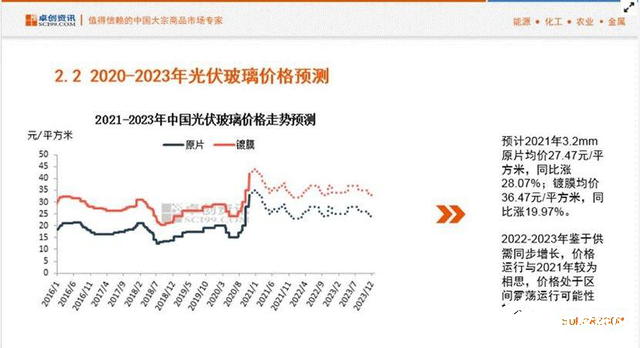

同时,自2020下半年以来,光伏玻璃产能缺口不断扩大,造成价格飙升,从24元/㎡开始,最高一度上涨至超过50元/㎡,仍一片难求。这或与会让福莱特以及信义光能这样的龙头企业在价格方面进行调整,确保在未来较长的生产周期内自身企业的利益获得持续的稳定。

同时,也会让两个龙头企业在对生产成本的进行调整,关注光伏玻璃生产成本中原材料与燃料的价格问题。

资料显示,光伏玻璃的原材料与燃料比例很高,分别达到43%与34%。原材料主要包括纯碱、石英砂为主,其中纯碱占原材料成本比重达到54%,石英砂达到27%。根据相关数据显示,石英砂价格波动相对较小,市场股价相对稳定,对光伏玻璃成本变动影响较小。

但纯碱的价格是影响光伏玻璃成本的关键因素,其价格与光伏玻璃的需求形成呼应关系,同时价格的浮动直接影响到光伏玻璃的成本。而燃料价格同样也是光伏玻璃市场投资者较为关注的一点,燃料价格的波动同样影响到股价市场。换言之,莱福特和信义光能在资本市场的表现也会受到原材料市场的影响。

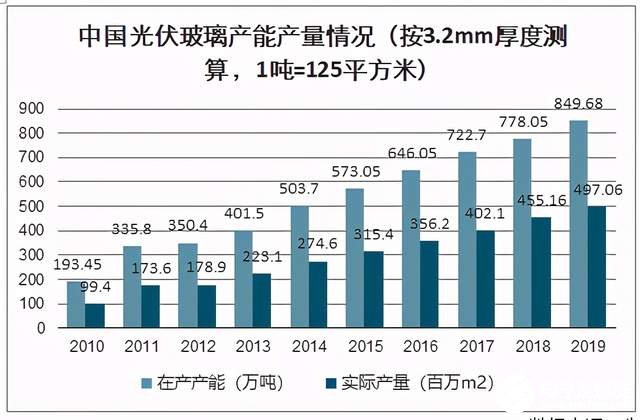

此外,目前在超额利润和股价暴涨的驱使下,行业龙头、行业二三线企业包括一些新进入者启动了大量的产能建设,整个光伏玻璃行业,在18-19两年的时间内迅速扩产。2018年产能产量同比增长13.2%,2019年同比增长9.2%。那么,在如今政策的进一步刺激下,市场的供需关系可能会从供不应求切换到供过于求,造成行业扩产后阶段供需过剩的问题。

在产能产量快速扩充的背后,市场有可能会考虑福莱特和信义光能等头部企业是否会出现扩产后遗症?长期来看,大量的产能建设会造成后期用工问题难,人工成本偏高。并且一旦市场政策浪潮退减,行情下降,必定造成产品滞销同时光伏玻璃窑炉的连续生产性很强,一旦停产需要重新烧窑和爬坡,会耗费大量的时间和成本。

结语

截止目前,不管是市场行情还是政策,福莱特和信义光能都处于光伏行业的龙头位置,但上述一些潜在的行业风险却也是不能忽视。那么,很大程度上来讲,二者的股价要想延续在业内的涨势,很大一部分的因素还是会受到市场情绪的影响。

不过,从玻璃的终端市场需求来看,其被用于最广泛的行业以建筑业、汽车制造业和太阳能为主,其中建筑业对玻璃需求最大,占比75%;汽车与太阳能的需求分别占比为15%与5%左右。随着光伏玻璃的更新,加快了“双玻”渗透率的提升,也加快了光伏玻璃在市场中的应用。

但值得注意的是,在建筑领域虽然有楼市回暖的迹象,但一众房企的实际情况却也并不容乐观。那么,产能过剩、下游市场难以消化等现象的出现也并不可能。届时,资本情绪的波动也不会在意料之外。

责任编辑:PSY

-

光伏龙头预告巨亏,光伏行业利空出尽?2026-01-20 6241

-

电热水龙头你了解多少呢?2012-06-07 2298

-

2013年将成为两岸LED厂整并年2012-12-02 2687

-

把可持续性运营放在最前线2018-10-26 2980

-

为什么大联大会成为分销龙头?2019-09-16 3567

-

光电式自动水龙头电路分析2021-04-22 1422

-

红外光控自动水龙头相关资料下载2021-05-14 1320

-

怎样看待风力发电机与太阳能光伏板两用的方法 精选资料分享2021-07-12 2016

-

光伏行业细分老龙头 精选资料分享2021-07-29 4326

-

英飞凌稳居全球最具可持续性公司行列 再度入选《可持续性年鉴》2014-02-10 836

-

国产芯片三大龙头是哪几个2021-12-09 66830

-

2021年芯片A股龙头股介绍2021-12-10 8727

-

围猎光伏老龙头2023-06-29 1255

-

中国锂电池十大龙头企业2023-10-23 22524

全部0条评论

快来发表一下你的评论吧 !