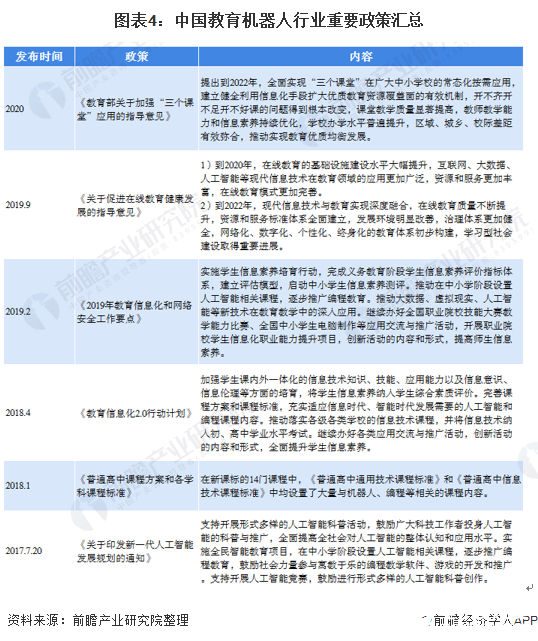

2020年我国教育机器人行业政策频发,教育机器人未来将会拥有广阔前景

电子说

描述

机器人教育(Educational Robotics)是一系列的活动、教学课程、实体平台、教育资源或教育哲学,一般来说,模块化机器人和机器人套件是机器人教育中常见的辅助产品。

教育服务机器人(Educational Service Robots)是具有教与学智能的服务机器人,是服务机器人的一个细分种类。该种类通常被应用与进行STEAM教育、语言学习、特殊人群学习等主题的辅助与管理教学中。区别于机器人教育中常见的产品,教育服务机器人具有固定的结构,一般不支持用户自行拆装。

产业全景图谱

教育机器人产业链主要包括核心零部件、软件与操作系统、内容植入以及整机制造与应用服务。核心零部件主要包括芯片、控制器、原材料、传感器、减速器以及一些其他零部件;软件与操作系统主要是技术模块、系统集成、导航以及语音服务等。系统集成以及技术支持主要是在云计算、大数据、人工智能等方面加速服务机器人智能化进程。内容植入包括教育课程植入、教学案例植入、音乐、故事等教学内容植入;整机制造与下游应用主要是早教陪伴领域、steam益智玩具、积木编程以及编程机器人等领域。

教育机器人上游核心零部件中ABB、KUKA等国外厂商在核心零部件领域占据先发优势,国内企业在激光雷达传感器、AI芯片等新兴技术领域寻求突破,目前已取得阶段性成果,主要企业有沈阳新松、地平线、寒武纪等。在软件与操作系统中,国内企业在人工智能的技术浪潮中保持了国际领先地位,语音/图像识别、语义理解、云计算、大数据等技术加速了服务机器人的发展,主要企业有科大讯飞、阿里云、华为等。内容植入主要企业有腾讯儿童、阿优文化、圣智学习、沃迪英语等企业;下游应用的早教陪护机器人主要企业有科大讯飞、金鹰卡通卫视、未来人工智能科技、鑫益嘉科技、能力风暴等企业。

行业产品分类

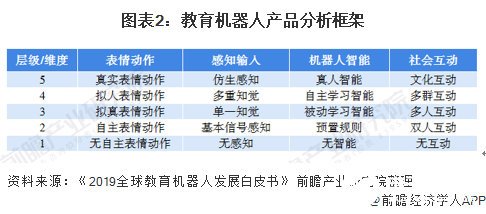

从教育服务的对象及可能的应用场域出发,有两大分析框架——产品分析框架和市场分析框架。依据产品分析框架,教育机器人产品可分为以下5大层级:

行业收入模式

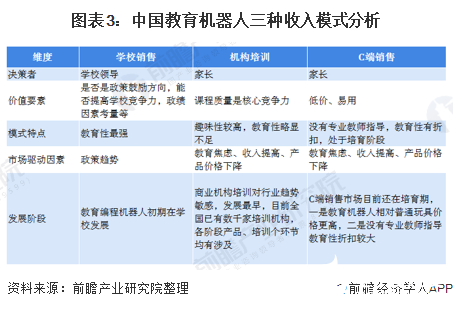

机器人教育和教育服务机器人在中小学生教育领域的应用往往是相辅相成的。目前教育机器人有三种收入模式,一是对学校销售,企业为学校提供打包方案——编程实验室,包括机器人产品、编程课程设计、教学软件平台、老师培训等,由学校教师在学校带领学生使用学习;二是机构培训,市场培训机构购买/加盟教育机器人的产品和课程,提供商业化培训课程,由机构老师带领孩子学习,时间一般为周末及寒暑假;三是C端销售,家长购买后在家庭中陪孩子使用学习,时间灵活。教育机器人的销售首先在学校和机构培训开始放量,通过学校或机构教师的专业权威性进行市场培育,C端销售家庭使用作为补充,目前渗透率还较低。

行业政策汇总

截至2020年我国教育机器人行业政策频发,政策扶持力度较大。

行业市场驱动力

——市场驱动力较强,发展前景广阔

我国全面二孩政策明显提高了义务教育在校学生数,预计2027年我国小学在校学生将达到最大值约1亿人,大大增加教育机器人面对的市场基数;叠加政策大力扶持人工智能中小学落地化,大力推广建立人工智能实验室、编程实验室及推广比赛,使教育机器人需求激增;中产阶级的教育焦虑,以免孩子输在起跑线上,从而大力投入教育、支出以及消费升级等因素,共同驱动教育机器人行业发展,教育机器人未来将会拥有非常广阔的前景。

行业市场容量

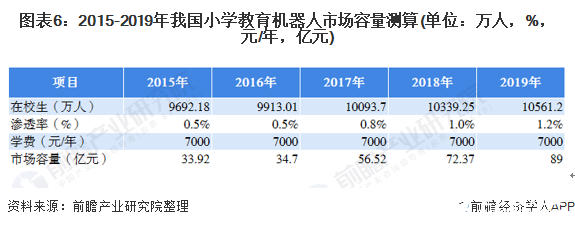

——小学教育机器人容量为89亿元

小学低年级阶段对应的教育机器人主要为STEM益智玩具、积木编程等,小学高年级阶段则主要为编程机器人。根据国家统计局统计数据显示,2019年我国小学在校生人数约1.06亿人,按照1.2%的教育机器人渗透率和人均7000元/年的学费测算,2019年小学教育机器人的市场空间有89亿元。

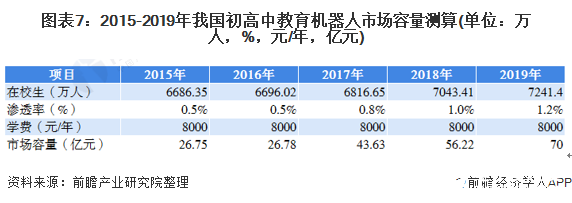

——初高中教育机器人容量为70亿元

中学教育机器人以编程机器人为主,相关的编程比赛较多,逐步与升学挂钩,对应的中学生家长支付意愿更强。根据国家统计局统计的普通高中和初中阶段教育在校生数据,2019年我国初高中在校生总数约7241.40万人;以1.2%的教育机器人市场渗透率和8000元/年的人均学费推算,2019年我国初高中教育机器人市场容量达到70亿元。

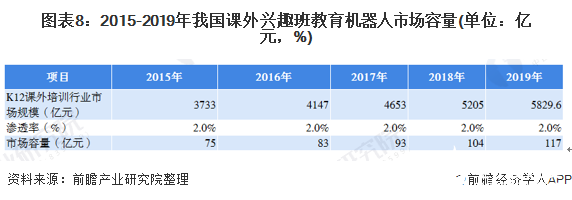

——课外兴趣班教育机器人容量为117亿元

由于机器人教育在学校课堂的渗透率较低,在学生家长尤其是中产阶级家长的教育焦虑和收入提高下,课外机器人教育的市场茂盛生长。商业机构培训对行业趋势敏感,发展最早,目前全国已有数千家培训机构,各阶段产品、培训各个环节均有涉及。以2%的市场渗透率进行测算,2018年我国课外兴趣班教育机器人市场空间已经突破100亿元,2019年市场容量约117亿元。

行业竞争格局

——教育机器人公司两大类:1)设备提供商;2)另一类是服务提供商

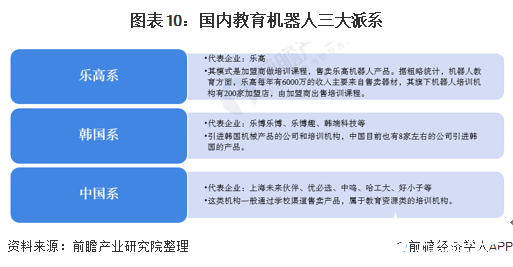

国内教育机器人公司主要分为两大类,一类是设备提供商,另一类是服务提供商。从教育机器人产品类型来看,乐高系目前在国内市场份额最大、中国系和韩国系也具有一定的市场份额。目前国内机器人教育培训教具70%都是丹麦的乐高,乐高教育是总代理,业务模式是合作伙伴分销乐高产品,并提供相关服务,比如西觅亚、乐创等;乐博乐博独家代理韩国乐博机器人;国内主要是哈工大机器人、能力风暴机器人;从机器人教育服务提供来看,目前国内规模较大的机器人教育企业主要有乐博乐博、童程童美、乐创教育、博佳机器人、棒棒贝贝机器人、好小子机器人、凤凰机器人等。

——行业市场集中度较低,乐高系为代表的国外教育机器人占主导地位

我国教育机器人行业市场集中度较低,尤其是国内企业市场份额较小,以乐高为代表的国外教育机器人在国内市场占有较大的市场份额。国内教育机器人的企业主要由三大派系组成,具体情况如下表:

行业主要产品及价位

——行业产品市场价格集中在在699-899元之间

从教育机器人功能分类看,早教陪护系列市场规模最大,但产品同质化严重,体验一般,容易陷入价格战,目前市场价格在699-899元之间;编程机器人切中STEM教育的刚需和比赛挂钩升学的痛点,对应的中学生家长支付意愿更高,国内产品主流价格在几百到一千元之间,性价比最高;类人机器人价格最昂贵,普遍在3000元以上,以优必选的Alpha系列和能力风暴的珠穆朗玛峰系列为代表,当前定位仍比较模糊,教育价值相对较低,更看好长期市场发展。

行业存在痛点

——行业痛点也是发展重点,研究方向专注七大领域

尽管我国教育机器人行业正处于快速发展阶段,且未来发展前景较好,但是在行业发展过程中仍存在一些限制发展的痛点需要解决。具体来看,在机构层面,行业规范性欠缺,进而导致机器人教育产品缺乏规范性;配套设施不足导致普及难度大。在教学过程层面,行业存在课程缺乏科学规划,竞赛活动商业化严重,师资队伍良莠不齐等问题。在客户方面,存在培训不足,普及率低等问题。未来要保证行业健康、快速、持续发展,解决这些痛点将是重中之重。

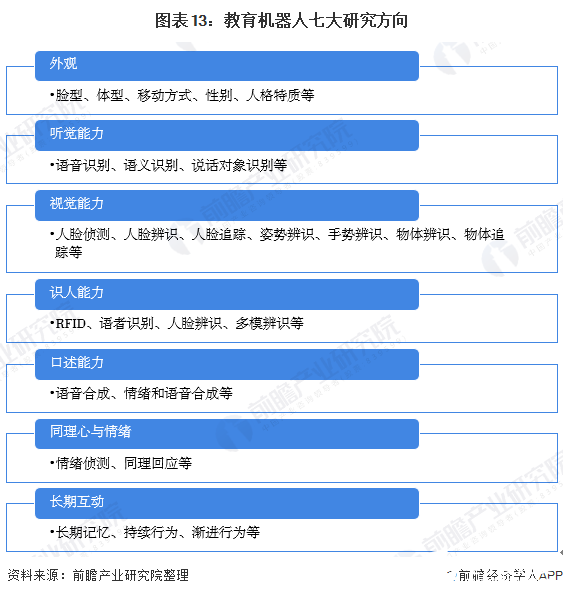

教育机器人研究关注的七个研究方向即:外观、听觉能力、视觉能力、认人能力、口说能力、同理心与情绪以及长期互动。其中,外观是教育机器人设计的重要问题,也是目前研究最为普及和深入的领域,因为特别是对儿童而言,外观会影响儿童对机器人好恶的评判,不良的外观甚至会让儿童产生恐惧感与梦魇,从而直接反应在教学效果上;听觉能力、视觉能力、认人能力、口说能力方面的研究也已有所突破;但是同理心与情绪以及长期互动的研究还处于相对初级的阶段,是未来技术突破的重点。

责任编辑:gt

-

中国工业机器人行业发展和未来趋势分析2015-04-25 3004

-

华南机器人应用培训中心工业机器人培训班招生2015-09-02 14428

-

智久AGV搬运机器人呼唤更多中国籍的机器人2015-12-17 5320

-

2016年工业机器人行业前瞻2015-12-28 6560

-

中国的机器人发展光明前景2015-12-29 3865

-

工业机器人应用趋势和市场前景2016-03-09 3481

-

中国教育机器人大赛介绍2016-03-24 4826

-

教育机器人制造厂家,选择鸥鹏!2016-03-30 3792

-

2016年中国教育机器人大赛邀请函及大赛介绍2016-05-25 4745

-

机器人行业周报-政策与园区2018-05-08 2972

-

教育机器人方兴未艾,你了解多少?2018-12-20 4942

-

【抢鲜体验】- Tran***ot ROS教育机器人2021-11-25 24512

-

制作一个教育机器人2022-08-19 2547

-

了解机器人之于教育发展的现今与未来2018-10-10 8692

-

我国教育机器人市场未来发展更广阔2018-12-02 1334

全部0条评论

快来发表一下你的评论吧 !