国内视觉装备和解决方案的市场占有率逐渐攀升,国产品牌正在崛起

电子说

描述

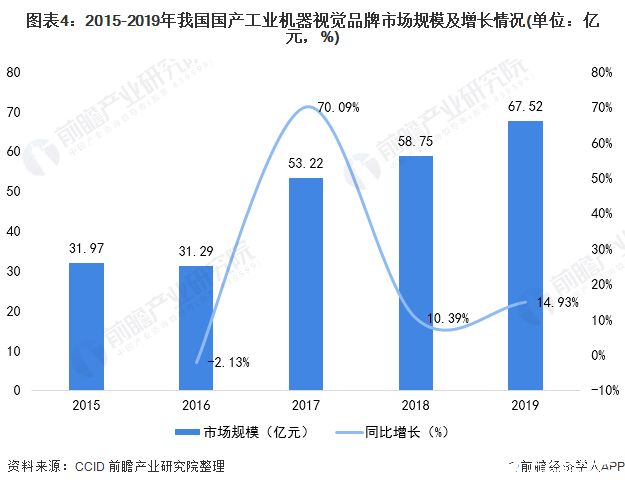

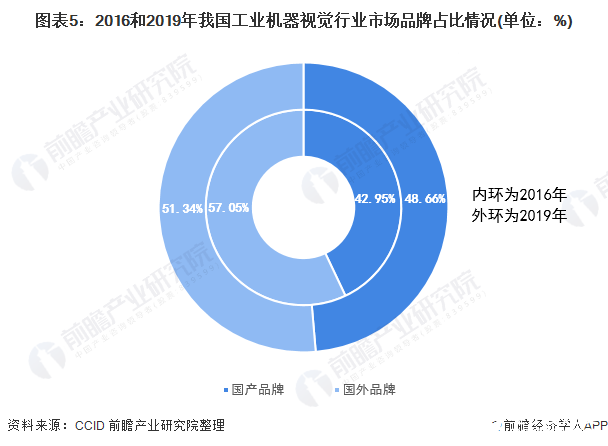

随着国内机器视觉企业向工业领域渗透,工业视觉解决方案供应商向上游核心零部件领域拓展,国产品牌逐渐发挥出本土优势,视觉装备和解决方案的市场占有率逐渐攀升。2019年,中国国产工业机器视觉品牌市场规模67.52亿元,同比增长14.93%。国产品牌占工业机器视觉市场的比重上升为48.66%,国外品牌占比51.34%。

机器视觉产业上游为核心

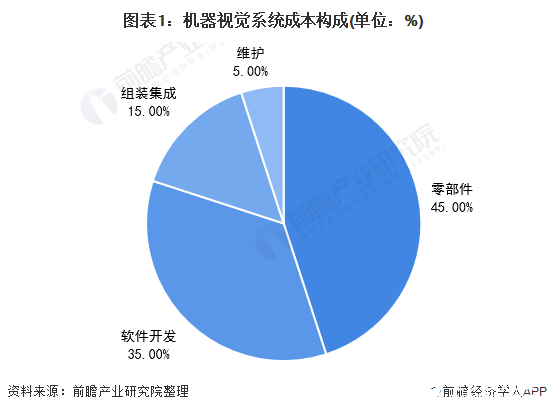

中国机器视觉行业的上游包括光源、镜头、工业相机、图像采集卡等硬件供应商,以及图像处理软件等软件供应商。上游零部件核心软硬件占机器视觉产品总成本的80%左右,其中零部件占到45%左右。

主要零部件头部市场被国外厂商占据

我国机器视觉产业处于发展初期,机器视觉及上游行业发展仍处于成长阶段,上游传感器、工业镜头、光源等核心零部件的企业规模偏小数量偏少且技术水平较低。

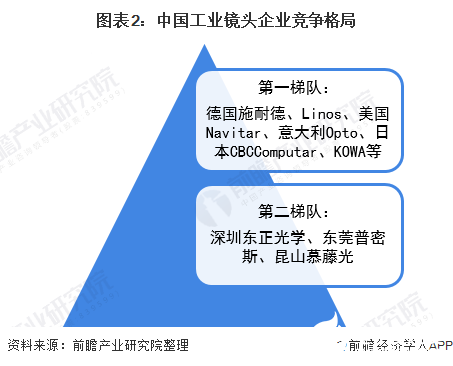

工业镜头是机器视觉系统中必不可少的部件,直接影响成像质量的优劣,影响算法的实现和效果。目前我国工业镜头市场的国外品牌有德国施耐德、Linos、美国Navitar、意大利Opto、日本CBCComputar、KOWA等,大多是老牌镜头厂商,技术积累雄厚,品牌影响力较大,在高端市场优势仍较大。国内厂商在工业镜头领域发展迅速,大多体量相对较小,走高性价比路线。

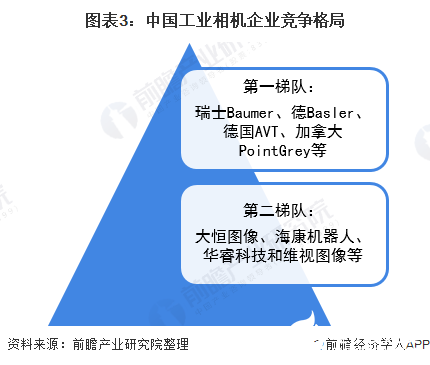

工业相机是工业视觉系统的核心零部件,其本质功能是将光信号转变成电信号,要求产品具有较高的传输力、抗干扰力以及稳定的成像能力。随着机器视觉在工业领域上的应用越来越深入自动化层面,工业相机的功能也日渐趋于智能化。目前,欧美品牌在国内市场占有绝对优势,如瑞士Baumer、德Basler、德国AVT、加拿大PointGrey等,在国内工业相机市场占有率较高。近些年我国也逐步发展出一批自主研发工业相机的国产品牌,如大恒图像、海康机器人、华睿科技和维视图像等。

国产品牌正在崛起,市场不断扩张

根据中国机器视觉产业联盟(CMVU)调查统计,目前进入中国市场的国际机器视觉企业和中国本土的机器视觉企业(不包括代理商)已经超过200家,产品代理商超过300家,专业的机器视觉系统集成商超过70家,覆盖全产业链各环节。

随着国内机器视觉企业向工业领域渗透,工业视觉解决方案供应商向上游核心零部件领域拓展,国产品牌逐渐发挥出本土优势,视觉装备和解决方案的市场占有率逐渐攀升。2019年,中国国产工业机器视觉品牌市场规模67.52亿元,同比增长14.93%。国产品牌占工业机器视觉市场的比重上升为48.66%,国外品牌占比51.34%。

责任编辑:gt

-

中国传动网:我国变频器行业逐渐向高端化冲刺2014-04-18 4642

-

蓝鹏测控单向测径仪国产品牌优势明显2019-03-11 2083

-

求推荐,想找做热电偶运放芯片 的国产品牌厂家,替代AD84972022-08-06 5525

-

风帆蓄电池在国内市场占有率达六成2010-02-03 1849

-

为提升GPU市场占有率 Imagination拥抱VR2016-05-13 1526

-

音频品牌发展现状:国产品牌集体呈现爆发性增长2016-10-14 1670

-

光伏企业市场占有率分析详解2018-05-16 21578

-

海信电视零售额市场占有率再创历史新高,牢牢占据国内电视市场第一的位置2018-08-16 1613

-

五款大众推荐的国产品牌蓝牙耳机2019-08-20 6903

-

2019年第三季度安卓智能手机报告分析华为市场占有率排名第一2019-10-24 6269

-

工业机器视觉市场规模增速逐渐降低,国产品牌市场占有率逐渐提升2021-02-19 2845

-

国产品牌的工控设备能完胜进口品牌吗2021-06-30 3373

-

韩国和中国中小尺寸OLED市场占有率为61%和39%2023-02-23 1748

-

锂电材料巨头!5%市场占有率!2024-07-11 1560

-

国产品牌乘用车销量持续飙升2024-11-26 1407

全部0条评论

快来发表一下你的评论吧 !