长城科技2.253亿元收购迈普通信29.99%股份

电子说

描述

中国长城科技集团股份有限公司晚间公告称,为了加强芯-端-云网信产业生态链网络设备环节的布局,筑牢PK安全底座,进一步完善中国长城在自主安全领域的战略布局,以加快实现中国长城打造网信生态全产业链的战略目标,本公司拟向中软系统、信安研究院、泰嘉投资分别收购迈普通信13.359%股份、9.631%股份、7.00%股份,并于2020年12月29日和中软系统、信安研究院、泰嘉投资分别签署《股份转让协议》。

公告表示,根据北京卓信大华资产评估有限公司出具的资产评估报告,截止评估基准日2020年5月31日迈普通信全部权益价值为人民币7.514亿元。在此基础上,经友好协商,公司拟以自有资金向相关方收购迈普通信合计29.99%股份,相应转让价格约为人民币2.253亿元。如收购顺利完成,迈普通信将成为公司参股公司。

值得一提的是,长城科技与中软系统、信安研究院、迈普通信的实际控制人均为中国电子旗下公司,本次交易构成关联交易。

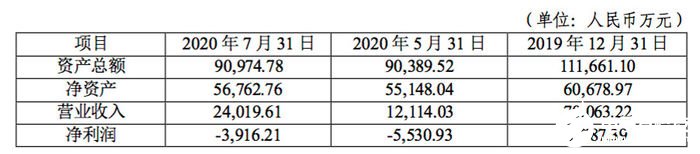

公告显示,迈普通信2019年收达到7亿元,净利润1787万元;2020年前7月收入为2.4亿元,净亏损3916万元。

公告介绍,迈普通信创立于1993年,是中国领先的网络产品及解决方案供应商,同时也是工信部重点支持的四大国产网络设备厂商之一。2012年,迈普通信率先布局信创网络领域,采用国产核心元器件及自主研发的软件系统进行整机设计;迈普通信 2015年加入中国电子,是中国电子网络安全与信息化领域的战略核心企业。目前拥有路由、交换、WLAN、安全、分流器、融合通信,SDN智能软件及应用7大产品系列,以及业内完善的信创网络产品和整网解决方案。

据了解,2015年9月,中软系统及信安研究院以每股2元的价格全额认购迈普通信增发的9812.07万股股份,投资后控制迈普通信42%股份,成为第一大股东。

更早之前,中国电子试图收购杭州华三通信,后华三通信被紫光集团收购,成为如今紫光股份旗下的新华三集团。

长城科技指出,本次收购迈普通信部分股份是为拓展延伸中国长城信创产业链,完善中国长城自主化网络设备细分领域的布局,增强中国长城在自主安全领域综合竞争力,推进中国长城打造信息化网络安全的安全底座,进一步加速实现中国长城打造网信生态全产业链的战略目标。

收购股份的资金来源于公司自有资金,将不会对公司现金流产生压力。如收购能顺利完成且随着迈普通信的发展,未来中国长城可实现财务投资收益;迈普通信将成为本公司参股公司,不纳入中国长城合并报表范围。

责任编辑:PSY

-

曝!阿里巴巴拟收购紫光股份,出价高达500亿元2021-07-14 7666

-

南京智能电网2015年将突破500亿元2012-06-05 3090

-

台湾日月光40亿元收购环电2009-11-18 1141

-

跨界进军VR:仁智股份10亿现金收购硕颖数码2016-11-07 921

-

32位MCU市场增速快 大基金14.5亿元收购兆易创新11%股份2017-08-29 4203

-

厦华电子宣布拟16亿元收购福光股份 进军光学元组件领域2018-01-03 3134

-

达华智能拟逾12亿元收购讯众股份 切入云通信行业2018-09-19 2982

-

勤上股份宣布中标智慧交通工程项目 中标金额约3.18亿元2020-04-07 1038

-

杉杉股份锂电材料收入24.95亿元2020-09-04 2990

-

长城宽带100万元打包转让 曾经耗资十多亿元重金收购2020-09-07 1096

-

威迈斯:冲刺科创板IPO上市,拟募资13.32亿元2023-07-12 1397

-

博杰股份斥资9亿元收购哈挺中国,迈入高端数控机床市场2024-01-18 4233

-

北京奔驰2023年营收达224.84亿欧元,税后利润高达29.99亿欧元2024-03-18 2529

-

兆易创新3.16亿元收购苏州赛芯控股权2024-11-12 1315

-

佳迈股份完成近亿元新一轮融资2025-02-19 976

全部0条评论

快来发表一下你的评论吧 !