2020年医疗健康企业IPO解读:IPO数量创历史新高

电子说

描述

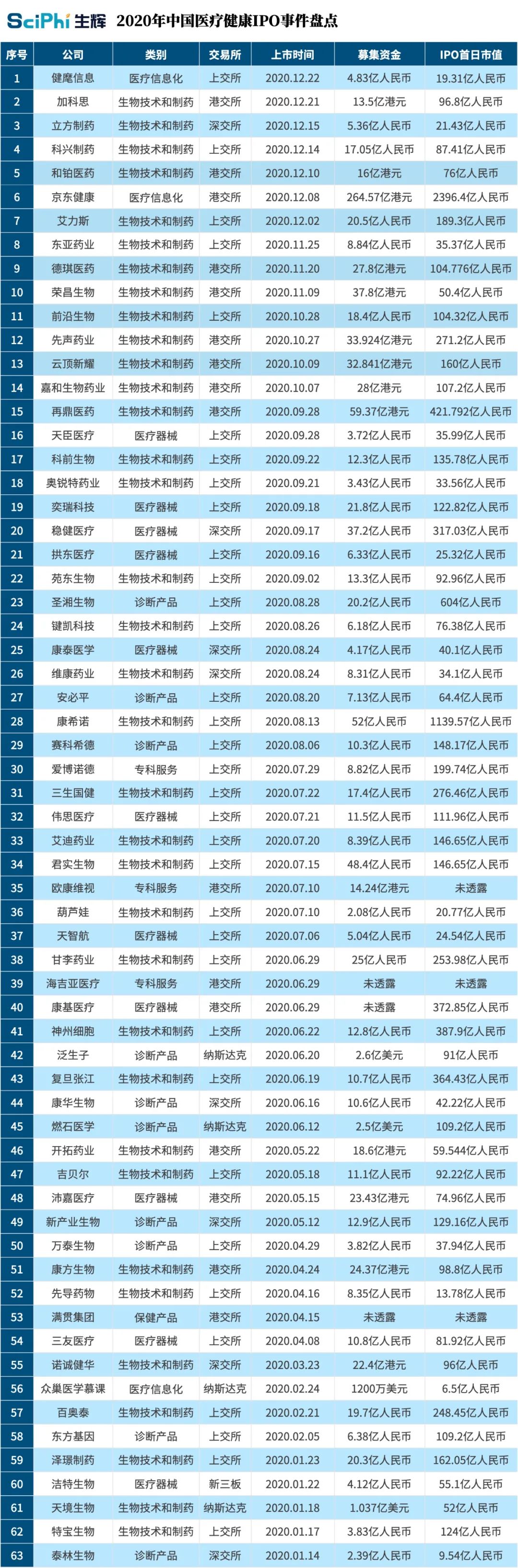

12 月 22 日,随着上交所上市锣声敲响,健麾信息成为 2020 年医疗健康行业最后一家 IPO 的公司。

尽管 2020 上半年受到疫情影响,IPO 送审速度放缓,但新上市的医疗健康公司数量依然高达 24 家之多。下半年疫情影响逐渐消退,IPO 热度持续上涨,2020 全年中国医疗健康 IPO 事件数量达到 63 起,创历史新高,同比增长超过 65%。

63 家登陆资本市场的医疗健康企业中,登陆上交所的企业多达 34 家(其中相当一部分为科创板),其次为港交所、深交所和纳斯达克,分别为 16 家、8 家和 4 家。此外还有 1 家企业登陆新三板。

IPO数量创历史新高

远毅资本合伙人杨瑞荣将今年医疗健康行业二级市场热度高涨的原因归结为三点,分别是:全球市场的量化宽松货币政策, 香港联交所、科创板和创业板相关医疗健康企业上市的新规,以及疫情驱动的对健康领域的关注和业绩的上涨。

横向对比 2014 年 - 2020 年中国医疗健康行业 IPO 数量,整体呈现显著的上升趋势。

究其原因,2018 年出台的《主板上市规则》第十八 A 章打开了未盈利生物医药企业上市募资的大门,2019 年科创板开放后,在制度设计上明确允许未盈利企业上市,为众多营业收入和净利润比较低的药企提供了上市机遇,我国医疗健康领域 IPO 数量再次急剧上升。

与此同时,创业板注册制和新三板转板上市制度的设立提供了更多的上市募资渠道,也为投资机构提供了更多的退出机会,这也将会带动医疗健康行业内一级市场的投资。

可以预见,未来国内医疗健康领域的资本热度仍将保持,上市数量还会继续水涨船高。

生物制药与医疗器械迎来高光时刻

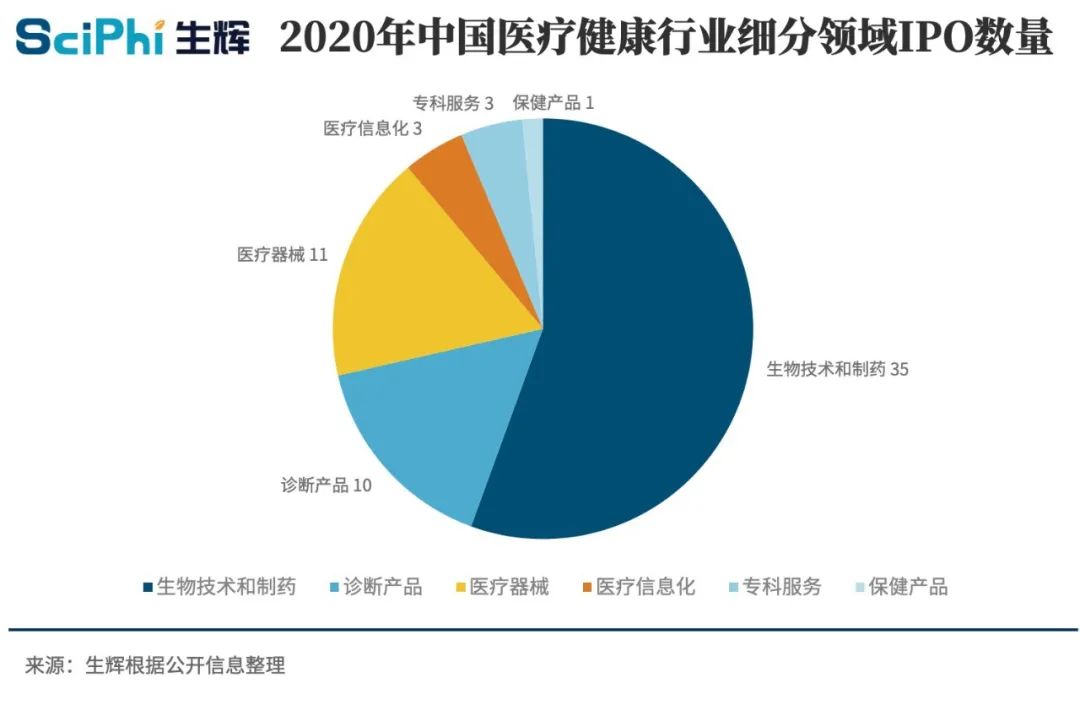

关注上市企业所处的细分领域容易发现,生物技术和制药企业、以及医疗器械或诊断类企业成为上市主力,IPO 数量分别高达 35 家、11 家和 10 家。这些企业拥有关键核心技术,科技创新能力突出,既符合科创板和港交所关于未盈利企业上市的策略,也符合国产器械逐步替代进口、创新药研发日渐崛起的行业背景和新冠疫情突袭所带来的特殊的市场需求。

此外,医疗信息化领域同样有 3 家企业上市,包括健麾信息、京东健康和众巢医学慕课。三家企业的主营业务各不相同,健麾信息属于医药物流自动化、信息化、智能化及移动医疗整体解决方案提供商,京东健康属于医药电商,而众巢医学慕课属于医学临床实践学习平台,主要为用户提供临床医学各领域实践课程。

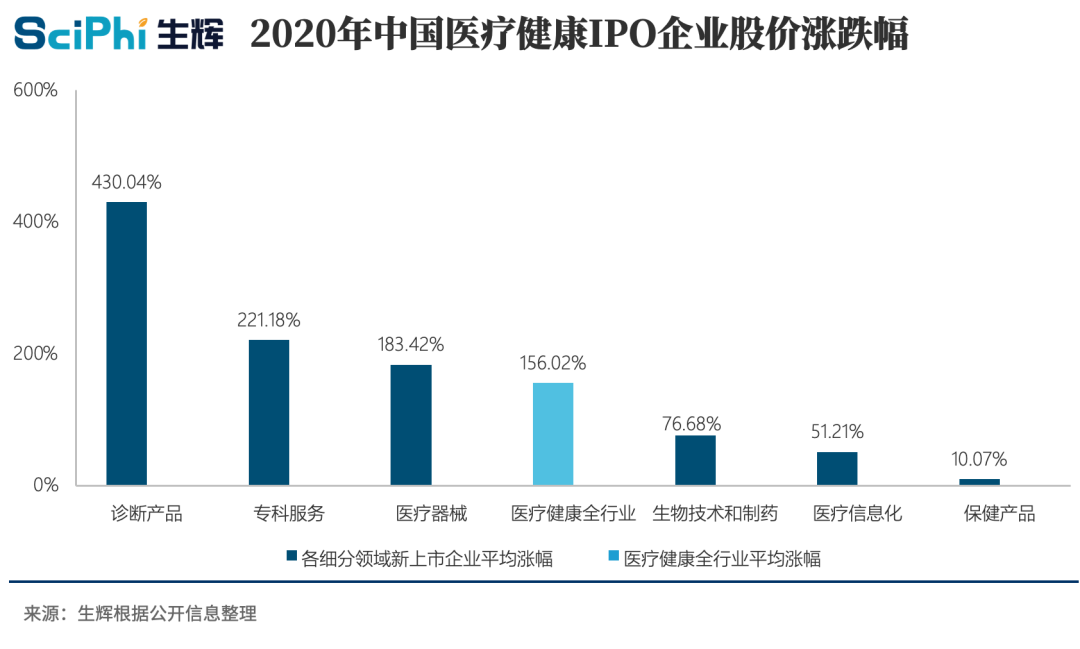

对比今年中国医疗健康行业新上市企业的股价涨幅,诊断类公司(包含新冠相关诊断以及肿瘤 NGS 等)股价涨幅一骑绝尘,高达 430.04%。万泰生物、东方基因、康华生物、新产业生物的股价涨幅均超过了 200%,其中专注于诊断试剂、疫苗、医学仪器和抗体药物的研发、生产和销售的万泰生物,受新冠疫情推动,涨幅高达 2203.20%。

专科服务类企业今年虽然上市数量仅有 3 家,但股价平均涨幅达到了 221.18%,远高于行业平均水平。

今年上市的欧康维视、爱博医疗都从事眼科相关药物或医疗产品的研发,股价表现亮眼。欧康维视是一家眼科医药平台公司,现已建立一系列经过验证的眼科药物组合,截至今年年中,欧康维视已拥有 16 种药物资产,涵盖所有主要的眼睛前部及后部疾病。而爱博医疗目前已开发了一系列白内障手术配套产品和角膜塑形镜等视光系列产品,中长期发展目标是开发眼科全系列医疗产品,包括植入类眼科耗材、手术器械、手术设备、视光产品、眼科制剂等。

海吉亚医疗是一家专注肿瘤的民营医疗集团,目前经营或管理着十家以肿瘤科为核心的医院网络,自今年 6 月 29 日上市以来,其股价涨幅达到了 163.78%。

医疗器械类公司的涨幅紧随其后,为 183.42%,其中,从事电子医疗仪器研发、生产和销售的康泰医学涨幅达到 1070.77%。

35 家生物技术和制药公司扎堆上市的同时,这些公司股价的平均 “热度” 却并不算高,平均涨幅为 76.68%,其中开拓药业、先声药业、嘉和生物药业、和铂医药、三生国健、前沿生物、德琪医药、百奥泰均已破发,开拓药业的跌幅达到 - 48.09%。不过,从事肿瘤药物研发的天境生物、再鼎医药,从事动物防疫的科前生物,专注重组蛋白质及其长效修饰药物研发的特宝生物,以及研发儿童药物的葫芦娃药业集团,这五家公司的股价涨幅均超过了 200%。

此外,医疗信息化企业和保健产品公司的平均涨幅分别为 51.21% 和 10.07%,低于全行业平均水平。

疫情无疑为医疗健康行业带来了巨大的变量,新的趋势也应运而生。

远毅资本合伙人杨瑞荣非常看好数字化医疗的前景,他预计,“未来几年内,数字化医疗将会走出一波高峰,在消费推动、政策引导以及技术驱动的前提下,以高效触达患者。多层次的支付解决方案,以及整体效率提升的医疗技术等方向将是最值得关注的数字化医疗细分领域。”

华创资本合伙人熊伟铭则指出了他最为看好、具有广阔商业化前景的几种技术,“一些在美国欧洲等发达医疗市场里面的常规技术,比如分子诊断和化学发光会在全球普及 ,这些技术本身在国内其实也已经发展了一段时间,但是缺乏公共事件推动,美国也是在 2000 年初炭疽热袭击之后才普及了分子诊断。同时中国由于制造业恢复最快,所以中国很可能会在这些迅速放量的市场中变成全球最大供应商。此外,mRNA 等新型疫苗技术也会加速落地。”

辰德资本合伙人赵瑞麟则看好四大方向。他在采访中表示,“在诊断方面,癌症早筛还是一个很重要的话题;医疗器械方面,心血管相关器械还是一个方兴未艾的产业;药物研发方面,CAR-T 发展得很好;微生物研究方面,有一些药物的临床试验结果很好,大大鼓舞了资本的信心。” 他补充道,微生物这个方向可能更适合研发解决肠胃反应类疾病的药物,而对癌症或者一些 “世界难题” 疾病的药物研发会困难很多。

本年度 IPO 呈现四大特征

关注细分领域,我们可以捕捉到今年医疗健康行业 IPO 的四大特征:

肿瘤创新药研发持续升温。

今年的上市企业名单中,生物技术和制药企业占据半壁江山,其中从事肿瘤创新药研发的企业为数众多。例如天境生物、泽璟制药、百奥泰、诺诚健华、先导药物、康方生物、开拓药业、复旦张江、神州细胞、甘李药业、君实生物、嘉和生物药业、云顶新耀、再鼎医药、德琪医药、加科思等,均是肿瘤创新药领域的知名企业。

原先在港股上市的君实生物今年回归 A 股二次上市,登陆科创板。君实生物成立于 2012 年,是一家以开发治疗性抗体为主的生物制药公司,当前拥有 19 个创新药、2 个生物类似物的在研产品管线。2015 年,君实生物曾在新三板挂牌,3 年后登陆港交所以 “新三板 + H” 方式运作,直到今年在新三板摘牌并在科创板上市。

12 月 28 日,君实生物自主研发的抗 PD-1 单抗特瑞普利单抗成功 “挺进” 医保,也成为新版医保目录中唯一用于黑色素瘤治疗的抗 PD-1 单抗药物。此外,恒瑞、百济、信达的 PD-1 单抗也已经陆续上市并被纳入医保名录当中,这些企业为肿瘤创新药研发提供了成功范例,对更多创新药企与投资机构起到了激励作用。

肿瘤 NGS 公司相继上市。

随着肿瘤创新药研发不断取得新的突破,在药物研发过程中至关重要的肿瘤 NGS 也一直备受医疗投资人关注。今年年中,燃石医学、泛生子两个肿瘤精准医疗项目相继登陆纳斯达克,成为中国分子诊断领域的又一个里程碑。

6 月 12 日晚,燃石医学登陆美国纳斯达克,成为中国赴美上市的肿瘤 NGS 检测第一股。燃石医学专注于为肿瘤精准医疗提供具有临床价值的二代测序服务,采取 “中心实验室 + 院内” 的模式,一方面通过中心实验室处理来自中国各地医院的癌症患者组织和液体活检样本,并发布测试报告;另一方面通过帮助合作医院建立院内实验室、安装实验室设备和系统,提供培训和支持服务等,向医院出售试剂盒,让医院能够以标准化的方式自行进行测试服务。

通过此次 IPO,燃石医学的早期投资人 —— 北极星创投和联想之星获得了百倍左右的回报。

“机构化创业” 在国内开始萌芽。

以天境生物和云顶新耀为例,这两家公司在成长的过程中都绕不开主要投资方和孵化机构 —— 康桥资本的支持。康桥资本是亚洲最大和最活跃的医疗健康行业的私募股权基金之一,从投资模式来看,康桥资本不仅是一家 PE,也是一个产业孵化平台,擅长以资本扶持和资源优势帮助项目成长和壮大。

如康桥资本 CEO、董事总经理傅唯所说,“天境生物是康桥资本自建平台模式的创新尝试”。2016 年,康桥资本分别向天境生物的 “前身” 三境生物和韩国合资药企天视珍投资了 2000 万美元,此后积极推动两家公司合并,并持续加码合并后成立的天境生物。IPO 后,康桥资本仍是天境生物最大股东,占股 33%。上市以来,天境生物股价涨幅超过了 150%,为康桥资本带来了巨大的回报。

10 月登陆港交所、上市首日市值超过 160 亿人民币的云顶新耀,也完全肇始于康桥资本的创意。从股权架构来看,云顶新耀的控股股东为亚洲最大的医疗保健专门投资企业 CBC 集团,持有云顶新耀 62.48% 股权,而康桥资本拥有 CBC 集团 73% 的股份。上文提及推动天境生物创立的康桥资本 CEO、董事总经理傅唯,也位列云顶新耀的董事会主席。

医疗器械备受投资机构瞩目。

在近年来,进口替代以及国产高端医疗器械成为一众投资机构的着力点。今年上市的医疗器械类企业中,介入器械开发商沛嘉医疗、骨科植入器材开发者三友医疗等均走国产替代路线,沛嘉医疗的公开发售超额认购近 1200 倍,冻资额超过 2600 亿元,荣登新股 “吸金王”;三友医疗登陆科创板,募资净额 9.78 亿元,两家公司的股价首日涨幅均超过 70%。

在辰德资本合伙人赵瑞麟看来,进口替代是一个阶段性的方向,随着中国自主研发的技术不断赶超国外,进口替代的发展空间将会受到挤压。

他对比了国内外医疗器械的整体发展历程,“国外医疗器械的整体发展比中国早十几年,他们走过了一段几家大公司如美敦力、强生,带着一堆单品公司往前跑的过程,后来经历了行业整合,然后才发展到今天的行业状态。回顾中国医疗器械行业,可以说是 20 年前才开始‘从零做起’,这中间有很大的差距需要去填补,所以进口代替产品有一定市场空间。但往未来 5 到 10 年看,国内技术会逐渐追上甚至是赶超国外。因为中国人口基数大,很多病种在数量上超过了美国,这就必然会形成中国未来引领着整个医疗器械行业发展的趋势。当国内外差距逐渐缩小时,进口代替空间也就逐渐缩小了,这就决定了它只能是一个阶段性的方向。”

附:2020 年中国医疗健康 IPO 事件盘点

责任编辑:lq

-

36家半导体企业终止IPO!问询通关难,模拟成“重灾区”2024-04-27 12328

-

2020年上海国际医疗展2019-11-21 1462

-

2020年不能错过的医疗行业盛会、上海国际医疗器械展览会2019-11-28 1617

-

2020年国际医疗器械展会、2020上海医疗展会2020-02-21 1432

-

2020年医疗行业展会、2020年上海医疗展会2020-02-28 2061

-

证券会同意中芯国际科创板IPO注册2020-06-29 3261

-

禾赛终止IPO,为谁敲响了警钟?精选资料分享2021-07-27 1495

-

2020年第二季度医疗健康领域投资趋势2020-09-08 2866

-

36家半导体企业已经开始或完成科创板IPO辅导2020-11-18 2902

-

5G推动收益创历史新高2021-02-01 2145

-

2020年Q4全球蜂窝基带芯片处理器市场收益创历史新高2021-02-08 2419

-

上市动荡期来了!47家IPO集体被中止上市,近期IPO受理数量大幅下降2022-08-02 3080

-

全球工业机器人数量现已达到350万,创历史新高2022-10-26 861

-

研究报告丨2023年IPO上市“芯”动态2023-02-20 1297

-

PCB行业加速度!6家企业冲刺IPO!2024-02-26 3238

全部0条评论

快来发表一下你的评论吧 !