沉寂2年后,LED芯片产业迎来复苏期

LEDs

描述

2020年是极不寻常的一年,在新型冠状病毒COVID-19阴霾的笼罩下,全球经济下行,各行各业均受较大影响,LED芯片行业亦无例外。

据TrendForce集邦咨询旗下光电研究处观察,上半年受复工延期及海外订单缩减的影响,LED芯片厂商营收呈现较大下滑。不过进入3Q20,海外背光、照明订单回暖,国内显示屏需求也逐步起量,加上欧美植物照明市场的需求提升,芯片厂商营收回升,盈利能力亦有所改善。

沉寂2年之后,芯片产业迎来复苏期

过去几年,LED芯片行业发展跌宕起伏,市场格局亦发生了较大改变。

纵观全球,2016-2020年期间,LED芯片扩产的区域主要集中在中国大陆,扩产主力军包括三安光电、华灿光电、乾照光电、聚灿光电、澳洋顺昌和最新的南昌兆驰等,各家产能均有明显提升。LED的终端需求依然是全球的需求,但是制造已经转移至中国大陆。台厂晶元光电以及韩国最大的LED厂首尔伟傲世则转型高端产品,避开与大陆芯片厂的规模化竞争,欧洲厂商Osram尚保留马来西亚的6英寸工厂,其他韩国小厂、欧美厂逐渐退出芯片制造,在大陆寻找代工厂。

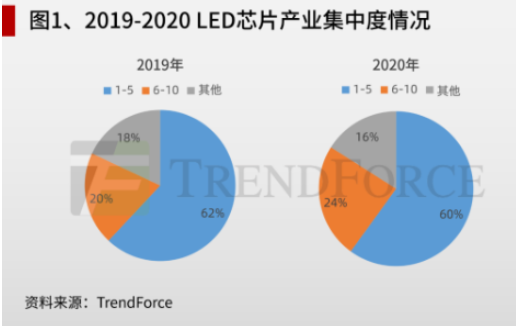

2019-2020年,全球LED芯片产业集中度进一步提升,前10大厂商产能比重,从2019年的82%上升至2020年的84%。2020年LED芯片产能前五大厂商分别为三安、华灿、兆驰、晶电和乾照。

供给端,产能呈逐年增长态势,但是在需求端,行业却跌宕起伏。在经历了2017年需求旺盛的一年后,LED终端需求于2018年下半年开始进入低迷期,且新产能的释放导致芯片市场供给过剩问题严重,厂商库存开始上升,价格持续下跌。2019年再经历中美贸易战,行业更是进入低谷期。

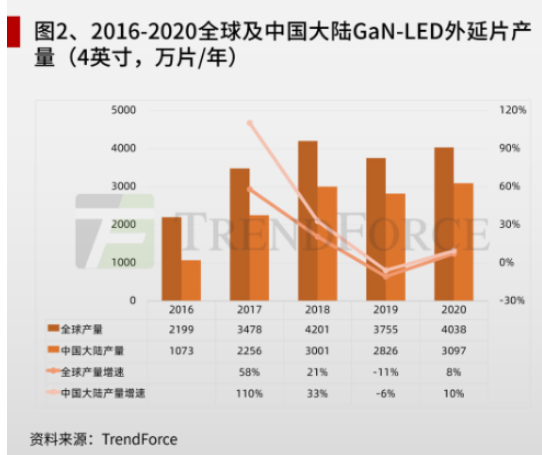

2019年,中国大陆厂商GaN-LED外延片产能约3753万片/年(4英寸,下同),产量约2826万片/年,平均产能利用率约75%。行业自2019年末逐步回暖,外延片需求量逐步提升,但是受COVID-19的影响,2020年上半年大陆LED回暖情况不如预期,不过进入3Q20以来,多家芯片厂产能开满,LED外延片需求量出现明显回升,到4Q20,GaN-LED外延需求量达到290万片/月。

传统应用产业结构调整,高端照明和显示产品需求增加

过去几年,国内LED芯片厂商扩产的主要方向为蓝绿光外延片,应用领域也主要在照明市场。LED行业发展至今,照明依然是需求最大的应用市场。不过近两年,在背光、小间距及超小间距市场需求的推动下,显示类的LED外延片需求量增加明显。

在照明领域,也发生了些许改变,北美大麻合法化及疫情造成的缺粮情况,促使植物照明市场大幅增加,高光效、全光谱的健康照明是又一市场推力。LED市场的发展带动芯片的需求量增加,也推动了照明类外延片需求量增长,由于中低端照明产品市场竞争激烈,部分有技术实力的厂商逐渐削减中低端照明产能,转向高端照明市场,如华灿光电,原本普通照明芯片占到总产能的一半以上,不过2020年经过调整,背光、显示及高端照明的产能已成为主营业务,普通照明芯片比重越来越低。三安光电也减少了普通照明芯片的产能,转向高端照明市场。

新型显示、UV等新应用,推动GaN-LED外延需求增加

传统应用领域里面,由于高端产品的需求逐渐增多,GaN-LED外延片的需求量亦同步增长;在新兴应用领域,Mini/Micro LED市场的需求同样推动GaN-LED外延片需求的增长。

在Mini背光方面,传统的背光方案采用LED芯片的数量较少,以十级单位计算,而Mini LED背光使用的芯片数量以万级甚至十万级单位计算,虽然芯片尺寸减小,但是由于使用量是上百倍的成长,随着Mini LED背光显示渗透率的提升,Mini LED背光用的GaN-LED外延片需求量也将快速增长。

其次在Mini显示方面,随着LED显示逐渐进入商显等市场,Mini LED显示的需求将逐渐增加。由于随着显示屏间距的减少,像素点需求量呈几何倍数增长,因此对LED外延片的市场需求量也将起到推动作用,尤其进入到Micro LED显示,一旦商业化,对外延片的需求将更加巨大。

TrendForce集邦咨询观察到,Mini LED芯片的供给端,晶电已经实现批量出货,三安和华灿的供应规模也在持续扩大。其他厂商也在计划进入Mini/Micro LED芯片领域,且已经启动了产能建设计划。封装领域,包括国星、鸿利、瑞丰及中麒等厂商均有新的产能建设计划。在需求端,Mini LED产品目前已经面世,包括Apple、三星和TCL等大厂,2021年都将大力推广Mini LED产品;Micro LED领域,商业化时间会往后推移,不过进入该领域的资本越来越多,商业化只是时间问题。

2020年末,Mini LED需求环比增长明显,无论是在Mini显示或背光领域,包括晶电、三安和华灿等芯片厂商,出货量都有明显增长。TrendForce集邦咨询预计到2025年,Mini/Micro LED新型显示带来的LED外延片需求量将达到1011万片/年。

除了新型显示应用,UV LED亦是未来LED应用的重点方向。2020年由于COVID-19的缘故,大众杀菌、消毒的意识明显上升,这将会推动UV LED产业的发展。TrendForce集邦咨询预测,到2024年,UV LED市场规模将达到10.2亿美金,2019-2024年复合增长率达到27%。UV LED的成长也将会推动LED外延片市场需求增长。

GaN LED芯片比重渐增,推动蓝宝石衬底需求增长

LED外延需求的增长,也将会推动上游原材料需求的成长,其中最主要的原材料为LED衬底。LED衬底主要包括蓝宝石衬底(Al2O3)和砷化镓衬底(GaAs),蓝宝石衬底主要生产蓝绿光,砷化镓衬底主要生产红黄光,据TrendForce数据显示,全球LED蓝宝石衬底需求约占LED衬底总需求的比重达83%。图2中GaN-LED外延片的量都主要是用蓝宝石衬底,少部分小规模厂商用Si或者SiC作GaN-LED外延片的衬底,主要包括晶能光电和CREE,不过由于蓝宝石的整体优势,近年这些厂商的GaN-LED外延产品仍是以蓝宝石衬底为主,Si和SiC的比重较低。

全球几乎所有厂商的GaN-LED外延均是采用蓝宝石衬底,早期的LED外延片生长,都是采用蓝宝石平片衬底,随着行业对LED光效要求越来越高,PSS(图形化衬底)技术应运而生。经过在蓝宝石平片上作图形化处理,可以增加光的漫反射,从而提升LED芯片的出光率,提高亮度。因此,目前PSS在GaN-LED外延片衬底的比重达99%以上。

目前蓝宝石产业基本上已经实现了国产化,从晶棒、平片到PSS,国内企业均可以自主生产。由于中国大陆已经成为全球主要的LED外延片生产基地,因此台湾地区及国际的蓝宝石厂商也在重点经营中国大陆市场,蓝宝石行业市场竞争亦较为激烈。

晶棒领域,行业领先厂商主要包括俄罗斯的Monocrystal、国内的天通股份、奥瑞德、云南蓝晶和晶盛机电;平片领域,领先厂商包括福建晶安、云南蓝晶、秋冠光电和天通股份等;PSS领域,领先厂商主要是东莞中图与福建晶安,其中东莞中图产能规模略大,其余厂家还包括博蓝特、徐州同鑫和台湾的锐捷、兆远等。

目前LED的应用中,因为无论是照明、显示还是背光,都要对LED的亮度有一定的要求。芯片单位面积亮度越高,意味着同样亮度的芯片,尺寸可以更小,从而降低成本,因此目前市场上的GaN-LED外延片都主要采用PSS衬底。未来的新兴应用中,无论是Mini/Micro LED显示还是UV LED等应用,对亮度的要求更高,因此PSS衬底也将继续扮演重要的角色。

全球来看,蓝宝石PSS衬底目前主要的厂商均为国内的厂商,东莞中图是全球主要的PSS厂商,芯片厂商中,除了三安光电自给自足外,其余大部分都是其客户。福建晶安是三安光电的子公司,主要供三安光电内部使用,三安光电是LED业内龙头,芯片体量规模一家独大,因此福建晶安的PSS总量也比较靠前。其他厂商规模相对较小,其中博蓝特于近日申报科创板上市已获受理。台湾地区的PSS厂目前主要有兆远,其产能不大,依靠台湾地区LED外延芯片产业基础,有着一定的生存空间。日本、韩国等地区由于LED外延产能较低,因此当地PSS厂商规模较小。

过去10年看照明,未来10年看显示,显示将会是支撑LED行业继续发展的主要动能。目前来看,LED行业市场需求已经逐渐回暖,LED芯片厂商稼动率也逐步回升,且随着Mini/Micro LED显示的商业化,LED芯片的需求量将会明显增加,进一步推动LED行业整体需求。

责编AJX

-

全球半导体产业:穿越阴霾,2024上半年迎来复苏曙光2024-07-09 1963

-

2020年PC市场迎来复苏,将延续到今年2021-01-28 2002

-

中国VR产业或再次迎来复苏2021-01-12 845

-

消费电子龙头有望崛起 半导体行业景气度迎来复苏2020-12-12 2619

-

VR重新回到大众视野即将迎来复苏期2020-10-22 800

-

物联网可望逐渐爬升,2至5年后产生“转型性”2020-10-20 2388

-

中国VR产业潜力巨大,5G将助推VR产业迎来复兴2019-10-23 4084

-

沉寂三年后,比亚迪指纹识别芯片终于破茧成蝶2018-06-27 11501

-

PC后衰退期的产业新竞争即将开启2018-06-02 1433

-

VLSI:芯片业或已告别低迷期 迎来小幅复苏2016-07-28 685

-

汽车半导体行业2012年或将基本实现复苏2012-01-15 2900

-

瓦楞设备产业复苏 亚洲经济率先回暖2009-11-24 1774

-

内存产业复苏不明 转向模拟芯片领域2008-06-16 6389

全部0条评论

快来发表一下你的评论吧 !