5G网络全球发展现状和发展趋势

电子说

描述

移动通信,十年一代。21世纪20年代,将是全球5G网络蓬勃发展的十年,根据GSA的统计,截至2020年9月,全球共有44个国家/地区的101家运营商推出5G服务。预计在未来,将有更多5G网络商用,并为社会经济提供新生产力平台。

一、5G网络全球发展现状

当前,在全球范围内,5G正在快速发展过程中,众多电信运营商均已经宣布或即将宣布5G商用。根据GSA的统计,截至2020年9月中旬,全球共有129个国家/地区的397家运营商对5G网络进行了投资,124家运营商已经进行5G网络的建设,其中来自44个国家/地区的101家运营商已经推出了符合3GPP标准的5G服务(94家运营商推出了5G移动服务,37家运营商推出了5G FWA或家庭宽带服务)。

尽管众多运营商开展了5G网络的投资与商用,但在全球范围内,发展极不均衡。 根据中国工信部副部长刘烈宏在2020年11月23日披露的数据,中国5G基站达70万个,全球占比7成,连接超过1.8亿个终端。除中国外,全球范围内,仅韩国发展1000万左右5G用户,建设超过12万个5G基站,美国发展500-600万5G用户,表现尚可。

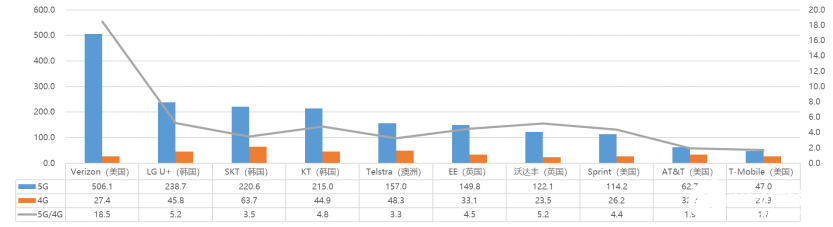

由于基站建设尚有待提升,在全球范围内,5G网络与4G网络对比,尚难体现出优势。根据Opensignal2020年8月份对5G下载速率的测试(如图1所示),最快的是美国威瑞森电信(Verizon)的506.1Mbps(毫米波部署的因素),最慢的是美国电信运营商T-Mobile的47.0Mbps,对比各运营商的4G和5G网络,其中威瑞森电信差距最大,达到18.4倍,而T-Mobile仅为1.7倍,难以体现5G网络的优势。另外,根据SpeedTest同期测试,中国移动为318.23Mbps、中国联通为180.94Mbps、中国电信为213.74Mbps,体现了中国5G网络建设成绩。

图1 Opensignal:全球各运营商5G和4G网络的下载速率和差距对比

全球主要国家和地区均出台了各自的5G扶持政策,各运营商亦开始在5G网络方面进行投资。

1、中国:全球领先,大部分用户和基站位于中国

根据IPLytics在2020年1月发布的专利分析报告,全球5G核心专利,有34%被中国企业掌握,位列全球首位。

在产业实践上,中国5G基础设施和用户数全面增长,70余万基站与超过2亿的终端连接遥遥领先于世界其他国家。而根据2021年全国工业和信息化工作会议上的信息,2021年中国将新建60万以上的5G基站,继续巩固全球领先的优势。

2、美国:毫米波领域率先实现规模商用

从产业实践上来看,美国尚未公布基站数和用户数等指标,但5G网络主要覆盖少数城市,5G用户数约在数百万(美国媒体估算);其特色是全球范围内率先实现毫米波频率组网,其中Verizon已经商用,AT&T计划实施,这与美国政府释放更多毫米波频段,用于5G网络相关。

3、日本:发展落后于预期计划

日本计划从5G时代开始,构建移动通信领域长期的国家优势。为此,2018年发布了“Beyond 5G”战略,计划在2023财年达到21万基站的规模,并且总共投入110Mhz的频段用于5G网络实施(其中30Mhz来自重耕,80Mhz来自新增);无人驾驶、无线输电等前瞻性技术上加大研发;2030年前,在全球率先实现6G商用,并获得全球基础设施30%份额。

目前,日本四家移动运营商均实现5G商用,受新冠疫情以及由此导致的东京奥运会延期等因素影响,日本5G发展乏力,截至2020年10月,基站总数在3-4万,用户总数在500万左右。

4、韩国:全球5G商用样板化地区

韩国5G商用后,韩国科学技术信息通信部发布《实现创新增长5G+战略》,旨在将5G全面融入韩国社会经济,使韩国成为引领全球5G新产业、领先实现第四次工业革命的国家。

目前,韩国的5G用户数超过1000万,5G基站12万(相当于4G基站的1/7),根据2020年10月份的统计,约有56万用户重返4G,重要原因是5G网络实现4倍提升,但缺乏匹配的内容和应用;套餐价格比4G高;网络覆盖不完善,众多地方无法使用。前期运营经验,也给其他国家运营商提供借鉴。

5、欧盟:众多国家初步开展商用

欧洲运营商众多,且都重视5G的发展,但截至2020年10月末,全欧洲范围5G基站总数仅在5万左右,这一方面与欧洲各国运营商相互竞争性不足有关,另一方面与20年前,3G频谱天价拍卖,导致运营商元气大伤有密切关联。

在德国,截至2020年末,德国电信5G服务已覆盖全国550万人口,5G基站达4.5万座,已在德国的4700个城镇部署了5G网络。到2021年年底为德国80%的人口提供5G服务;到2025年底,将覆盖至少99%的德国人口和90%的国土面积。

在法国,2020年9月29日法国完成5G频谱拍卖,由于疫情影响,不再要求各运营商(共4家)在2020年底前完成部分城市的网络部署,但是要在2022年底之前,确保覆盖率达到75%。

在西班牙,2018年5月,通过频谱拍卖,沃达丰、Orange和西班牙电信获得经营资质。在2019年6月(沃达丰)、2020年9月(Orange和西班牙电信)分别开展商用。以西班牙电信为例,至2020年末,5G服务覆盖人口已达76%,并且计划在2025年底前,完成3G网络关闭,及频率重用工作,覆盖率达到85%。

二、5G网络全球发展趋势

5G是未来的方向,这已经是全球共识,但5G网络到底将以怎样的速度发展,最终将能达到怎样的规模,取决于多种不确定因素,并可能产生与既定预测发生偏离的影响。

1、影响全球5G网络发展的核心要素

(1)全球政治因素:逆全球化

数字经济是未来数十年世界各国的核心驱动力,也是国家竞争的主战场。美国为了减缓甚至扼杀中国崛起,以网络安全等为理由,对中国核心厂商,如华为、中兴等进行制裁。

在需求侧,推动“清洁网络计划”,将中国供应商排除出相关国家5G网络供应商名单,并且要求对存量设备进行替代。在供给侧,在高技术元器件、核心软件等方面,限制向中国厂商供应。

当物美价廉服务好的中国厂商不能参与新网络建设,并且还需要将存量设备移出,即便有政府补贴,也会让运营商减慢网络部署或缩小规模。

美国大选结束,拜登将成为新任总统,只能预期未来逆全球化不会加速,但全球化很难再回到以前状态。

(2)新冠疫情:数字化的加速器与基础建设的减速器

2020年,新冠疫情席卷全球,预期即便疫苗能够在2021年顺利上市,对全球的影响,也会持续到2023年前后。

对于数字化而言,新冠是加速器,因为减少人与人接触的价值得到普遍认可,并且在降本、增效与创新中,在萎缩的经济中获得生存空间;而对于5G网络等基础设施建设而言,新冠是减速器,因为它延缓了基站等产品交付,也延缓了建设工程,尤其是涉及跨境的行为。

(3)5G网络及相关技术演进:落实场景化应用

5G网络R16版本已经冻结,三大业务场景均获得相应技术支撑;R17正在制定当中,预期毫米波、空天地一体化网络等将被写入标准,同时工业互联网、车联网等垂直场景将得到细化满足。

在完成R17版本后,按路径图,5G网络标准制定到位,后续随之而来的是5.5G、6G标准的研发和制定工作。对此,业界已经在进行探讨,例如华为提出了“1+N”5G目标网,“1”指的是1张普遍覆盖的宽管道基础网,核心是中频大带宽结合Massive MIMO;“N维”指的是多个维度的能力,主要包括低时延、感知、高可靠、大上行、V2X、高精度定位等,核心是简化部署,以满足各类场景化需要。

不仅仅5G网络技术,人工智能、区块链、云计算、大数据、边缘计算、物联传感等技术也将同步发展,为5G网络提供应用填充,并支撑运营。

(4)5G产业链协同:生态型产业放大

参考2G/3G/4G等前代移动网络,以及韩国等5G发展较早地区的经验,5G网络是生态协同的过程。核心流程是,基础设施规模化——终端降价与用户规模化——内容与应用生态放大——5G产业巩固。

因此,未来能否顺利达到既定目标,基础设施建设放在首要位置,需要运营商和政府联手打造,但目前众多国家建设缓慢,将可能成为阻碍产业链放大的重要因素。

2、5G网络全球发展趋势判断

基于对5G发展现状和影响因素的分析,形成对5G网络全球发展趋势判断。

(1)整体产业规模:持续放大,带动经济增长

根据全球移动通信系统协会(GSMA)的预测,到2025年,全球5G用户将达到18亿,占比为20%,而爱立信的预测数值则为28亿和31%。并且,在2020-2035年之间,全球范围内5G对经济直接贡献每年在2000亿美元左右,合计达到3.5万亿美元,提供总计2200万就业岗位(IHS预测);其中,对中国GDP直接贡献从2020年的0.1万亿增长到2030年的2.9万亿,年均复合增长率为41%;对GDP的间接贡献从2020年的0.4万亿增长到2030年的3.6万亿,年均复合增长率为24%(信通院预测)。

(2)网络建设速度:预期先缓后快

现阶段,由于美国等逆全球化的影响,全球5G设备商市场格局发生调整,导致建设速度放缓,预计2-3年内,新市场格局将形成。新冠疫情则是短期有影响,长期无影响。

与此同时,各个国家/地区以及相关运营商,基于提升产业竞争力等方面的考虑,势必在相关时间节点(如2025年)之前,实现5G基站的目标值。尤其是当各国认识到5G对社会经济的赋能作用,建设规模与速度会进一步提升,例如2020年6月,日本内务和通信省宣布到2023年底前完成21万个基站建设,比原目标提升了3倍。

(3)网络商用的地区差异:分批规模化发展的格局明显

各国家和地区分批化发展的态势明显。第一,从国家和地区角度而言,东亚地区将会领先5G网络建设;中东等较有实力开展数字基建的国家和地区,将会紧跟规模化发展;欧美等讲求网络实用性的地区,会逐步推进;而南亚、非洲、拉丁美洲则相对滞后。

第二,从内部建设部署情况看,由于5G网络需要更多数量的基站,因此均将从人口密集的重点地区开始建设,但最终能否达到全面覆盖,则有所差异。韩国等人口相对密集均匀分布,能够实现全面覆盖;中国等强调普遍服务的国家和地区,能够基本实现;而美国等人口分布不均,且强调经济价值的,预期仍将集中覆盖。

(4)网络商业价值实现:新生产力平台提供创新空间

5G网络提供了新生产力平台,当前是在将4G时代的内容和应用迁移到5G网络当中,感知有限。但是在未来,随着创新深入,只有新生产力平台能够承载的业务出现,其价值将得到发挥。

目前,一些前瞻性业务已经出现,比如云手机,未来演进将是让本地存储与计算能力持续弱化,厂商仅需要在显示上不断下功夫即可,更超轻薄的终端形态可能出现。在政企市场,5G正在赋能千行百业,例如一些危险的驾驶场景,可以通过5G网络进行远程操控。

尽管面临逆全球化、新冠疫情等障碍,但在新技术引领下,在日益成熟产业链的推动下,全球5G网络将得到逐步建设,产业规模将逐步放大,成为数字经济的核心推动力量。

责任编辑:PSY

-

工业电机行业现状及未来发展趋势分析2025-03-31 539

-

无线传感器网络的研究现状及发展趋势2012-08-15 4616

-

5G通信技术资料全解(技术特点+发展趋势+应用环境)2018-11-28 10157

-

5G创新,半导体在未来的发展趋势将会如何?2019-12-03 3569

-

5G基站发展建设现状及组网技术介绍2020-10-12 2808

-

5G消费未来会呈现怎样的发展趋势?2020-11-30 2183

-

CMOS图像传感器的现状和发展趋势2021-01-23 5860

-

有关音频编码标准的发展现状及其趋势2021-04-14 2532

-

汽车用基础电子元器件发展现状与趋势是什么?2021-05-17 4217

-

探讨智能视频分析技术的应用现状与发展趋势2021-06-03 3439

-

广播电视发展现状及趋势2021-07-21 2375

-

云计算产业发展现状及趋势2021-07-27 5332

-

5G网络的发展趋势与应用解决方案2019-01-26 3803

-

全球5G射频前端发展趋势分析2020-11-22 4285

-

日本在全球5G竞争格局中的发展现状分析2021-03-03 5159

全部0条评论

快来发表一下你的评论吧 !