2020国产汽车产销呈现八大特点:商用车增长贡献度超过乘用车 受复工复产拉动

电子说

描述

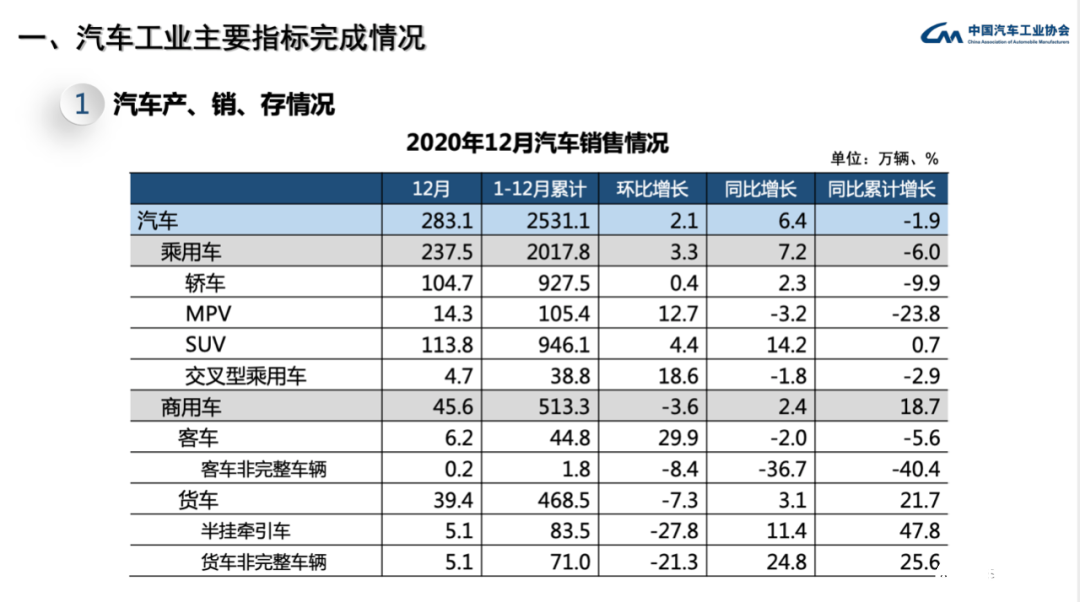

中国汽车工业协会周三公布了2020年全年国产汽车产销统计。去年年初许多机构和个人预计,受新冠疫情冲击,2020年中国汽车产销将出现两位数下滑。这一预计看来落空了。自去年二季度开始,中国基本控制住疫情蔓延,复工复产力度不断加强,社会生活逐步恢复常态。中国车市从4月份开始强力反弹,连续9个月汽车销量实现同比正增长。2020年全年销量完成2531.1万辆,同比下降仅为1.9%。中汽协的统计显示,2020年国产汽车产销2522.5万辆和2531.1万辆,同比下降2.0%和1.9%,与上年相比,分别收窄5.5个百分点和6.3个百分点。

在新冠疫情的严重冲击下,中国汽车销量继续蝉联全球第一,中国汽车市场也是全世界几大汽车市场中,表现最好的超大规模汽车市场。尽管2020年中国车市仍是负增长,但下降幅度大幅度收窄,为2021年实现正增长奠定了基础。中汽协认为,2020年之所以汽车产销好于预期,主要有三个原因,一是国家和地方政策大力的支持,二是行业企业自身不懈的努力,三是市场消费需求的强劲恢复。

综合分析中汽协的统计报告,可以概括出以下八个特点:

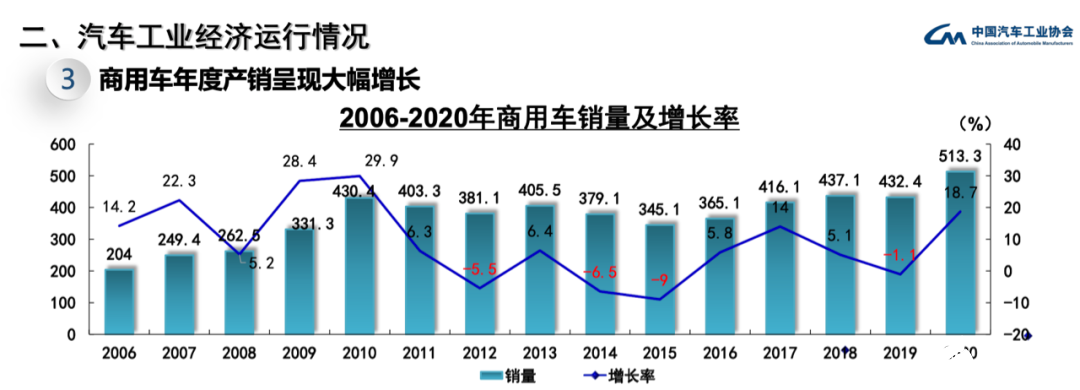

一是商用车增长贡献度超过乘用车 受复工复产拉动

2020年国内商用车市场率先提速,全年销量呈现大幅增长,产销523.1万辆和513.3万辆,同比增长20.0%和18.7%。乘用车产销1999.4万辆和2017.8万辆,同比下降6.5%和6.0%。虽然从9月开始,乘用车单月销量增长贡献度超过商用车,但总体而言,2020年商用车市场贡献度超过乘用车。

二是SUV势头不减年度销量首超轿车前两年

许多业内人士和媒体宣称中国SUV红利已经过去,但事实并非如此。据中汽协统计,乘用车四大品种中, 轿车、MPV和交叉型乘用车销量都是负增长,只有SUV是正增长。2020年,SUV销量为946.1万辆,同比增长0.7%,轿车销量为927.5万辆,同比下降9.9%。这也是SUV年度销量首次超过轿车销量。

三是新能源汽车产销创历史新高

随着新能源汽车产业链逐步成熟、产品不断丰富、使用环境逐步优化,国内消费者对新能源汽车认可度越来越高。

受新冠疫情影响,去年上半年新能源汽车市场大幅萎缩。自7月开始,新能源汽车月度销量持续大幅增长,全年产销完成136.6万辆和136.7万辆,同比增长7.5%和10.9%,实现由负转正。

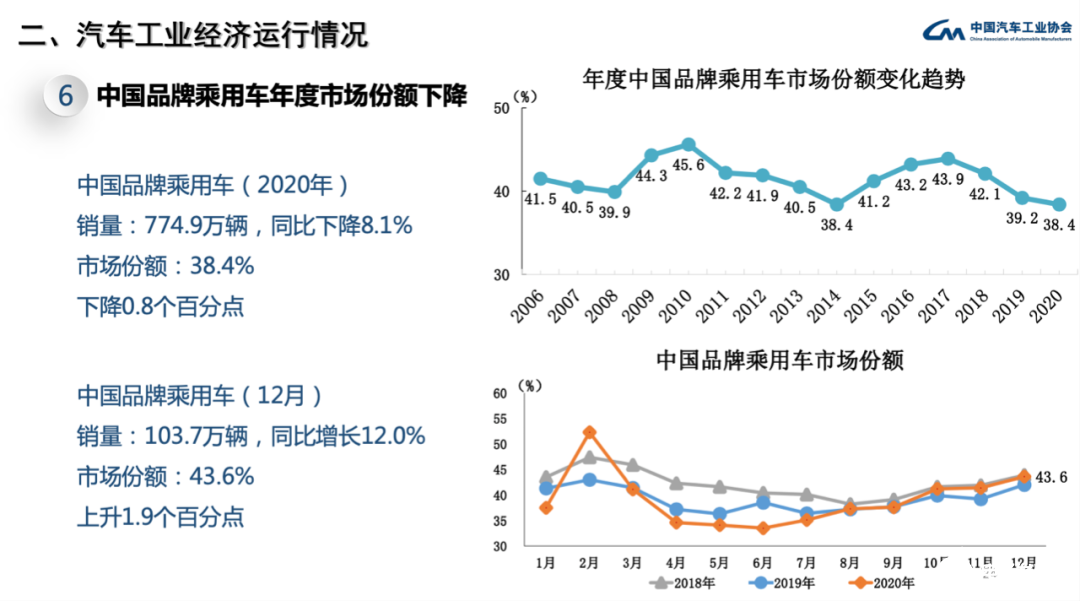

四是自主品牌乘用车市场份额跌至低点

受疫情冲击,一些弱势自主品牌汽车退出市场,2020年中国自主品牌乘用车销量为774.9万辆,同比下降8.1%,跑输大市。市场份额为38.4% ,同比下降0.8个百分点。这是自2006年以来,自主品牌乘用车市场份额表现最差的两年之一。

2014年自主品牌乘用车市场份额降至38.4%,但是第二年就回升到41.2%,2017年回升到43.9%。从2018年开始,中国车市三连降,自主品牌乘用车市场份额也是三连降,并且连续两年低于40%这条红线。

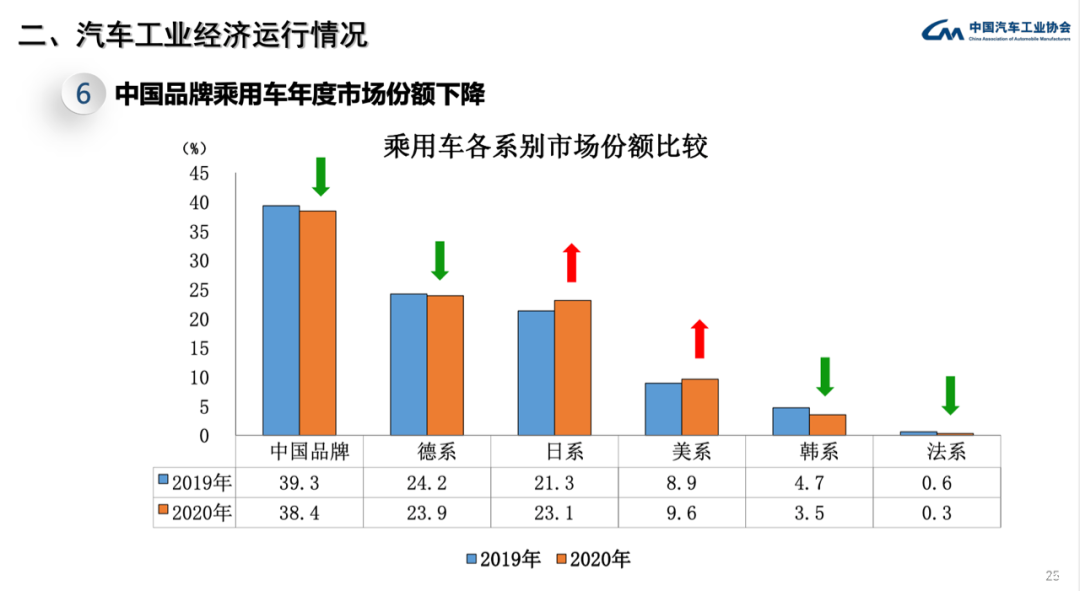

五是日系美系品牌市场份额逆势上扬

2020年乘用车销量同比下降6个百分点,但是各品牌市场份额则是有升有降。2020年除了自主品牌乘用车市场份额下降,德系、韩系、法系也分别下降了0.3、1.2和0.3个百分点。只有日系和美系品牌市场份额有所提高。

2020年市场表现最好的是日系品牌乘用车,市场份额从上年的21.3 %提高至23.1%,提高了1.8个百分点。美系品牌从上年的8.9%提高到9.6%,提高了0.7个百分点。

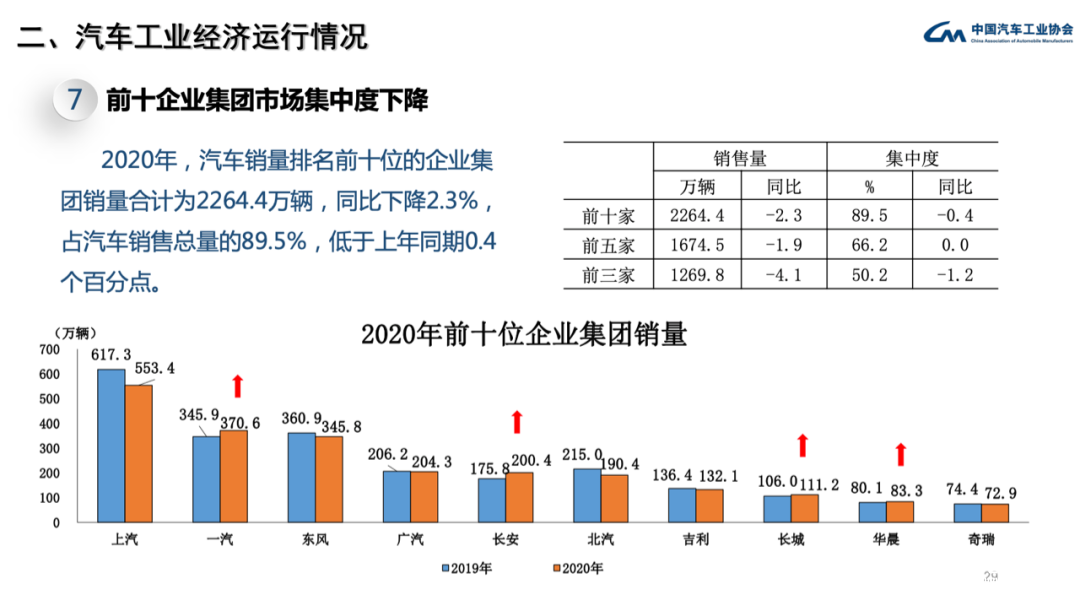

六是TOP10市场集中度略有下降

据中汽协统计,202年汽车销量排名前十的汽车企业集团,销量合计为2264.4万辆,同比下降2.3%,占国产汽车销售总量的89.5%,比上年同期低了0.4个百分点。也就是说,十大汽车集团市场集中度比上年略有下降。

七是十大汽车集团销量四家增长六家下降

据中汽协统计,2020年上汽、一汽、东风、广汽、长安、 北汽、吉利、长城、华晨和奇瑞汽车销量居于前十。其中一汽、长安、吉利和华晨去年销量正增长,其余六家均为负增长。其中增幅最大的是长安和一汽,降幅最大的是上汽和北汽。

八是皮卡年度产销双双实现正增长

受益于部分大城市放开皮卡进城等利好因素,2020年国内皮卡市场好于预期。全年皮卡产销完成49.2万辆和49.1万辆,同比增长8.0%和8.6%。其中汽油车产销完成12.3万辆,同比分别下降5%和3.4%;柴油车产销分别完成36.8万辆和36.6万辆,同比均增长13.0%。

2020年,长城、江铃等排名前五家的皮卡企业销量合计40.0万辆,同比增长28.2%,占皮卡销售总量的81.4%,高于上年同期12.5个百分点,市场集中度继续提高。

责任编辑:PSY

-

瑞可达荣获上汽商用车2025年度技术贡献奖2026-03-27 272

-

福田汽车持续领跑商用车市场2025-04-22 975

-

东风公司实施商用车“跃升工程”,打造世界一流的商用车企业2024-03-29 1864

-

商用车平台化和模块化应用研究2023-09-07 1805

-

如何成就商用车二次增长曲线2022-09-28 835

-

新能源乘用车产销占比逐年提升,产销均以纯电动乘用车为主2021-02-18 5005

-

2020年汽车产销同比降幅收窄,销量继续蝉联全球第一2021-01-20 3762

-

精进电动深耕商用车市场,获大众商用车批量订单2020-11-19 1467

-

2019第六届上海国际商用车、专用车及零部件展览会2018-11-16 2312

-

商用车CAN总线资料2017-07-23 8604

-

乘用车上面用的CAN协议是什么?2017-05-22 17376

-

商用车1939协议详解2015-09-20 13033

-

[原创]2011中东商用车展/迪拜商用车展/商用车零配件展/商用车2010-07-20 2449

全部0条评论

快来发表一下你的评论吧 !