我国玻璃纤维行业或进入平稳高质量发展新局面

电子说

描述

我国已成为玻纤制造第一大国,作为一种性能优异的无机非金属材料,广泛应用于电子电器、交通运输、建筑、石油化工、体育休闲、国防军工等国民经济各大领域。随着玻璃纤维行业的发展,其渗透率不断提升,加之“十四五”发展规划的助力,玻纤行业产能有望步入发展新阶段。

行业或进入平稳高质量发展新局面

我国玻纤行业起步于二十世纪50年代,发展历史相对较短但成长十分迅速。19年我国玻纤表观消费量为389万吨,2020年,国内各类玻纤消费需求合计约 310万吨。

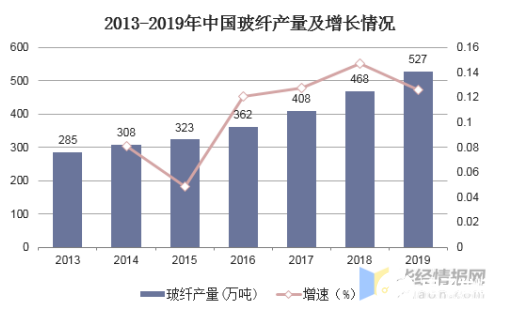

产量方面,2013-2019年我国玻纤产量呈稳步增长走势,2019年玻纤产量达527万吨,同比增长12.61%。但供给快速增加致行业景气下行,进出口数量方面,2019年,我国玻纤进口数量16万吨,同比下降15.79%。

17年以来,我国玻纤表观消费量增速与GDP增速比值超2,据判断该比例短期较大概率维持于较高水平。而短期供给增速边际放缓,供需格局明显优于前期,且供给侧调控下本轮玻纤高景气或更有持续性。

近年来,《玻璃纤维行业“十四五”发展规划(征求意见稿)》(简称玻纤“十四五”规划意见稿),调整玻纤行业发展结构目标,明确提出将严控玻纤纱产能过快增长,着力提升行业生产线技术水平并淘汰落后产能,大力发展玻纤制品深加工业。随着政策的推进,玻纤行业短期供给增幅边际放缓,供需格局明显优化。

在“十四五”规划下,重点做好行业供给侧结构性改革,将行业年度玻纤纱实际总产量同比增速控制在不高于当年 GDP增速3 个百分点及以上。同时,创新发展目标,一方面提升生产线自动化/智能化水平/生产效率,积极开展玻璃配方研发工作,“十四五”末实现玻纤纱总产量中的占比要从目前的30%左右提升至 50%及以上。另外,要求积极发展玻纤制品深加工业,提升玻纤制品附加值水平,至“十四五”末,实现行业人均主营业务收入达150 万元及以上,实现节能减排,各主要生产线产品综合能耗要比“十三五”末降低10%及以上。

行业龙头企业 发展优势化明显

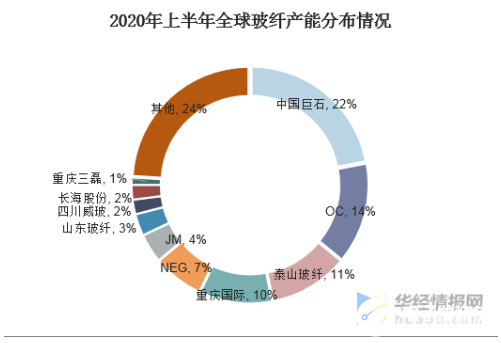

行业龙头成本优势更大且产业链延伸能力更强,其中包括中国巨石、长海股份两大巨头企业。中国巨石,作为全球玻纤龙头,在全球前三大玻纤企业巨石占22%,对全球玻纤行业发展起到主导和引领作用;长海股份,产业链一体化优势明显,玻纤纱产能快速扩张。

中国巨石

全球玻纤龙头,以玻璃纤维及制品的生产与销售为主营业务,是我国新材料行业最早进入资本市场的企业,有望受益行业高景气,21年有望受益电子布价格弹性及海外需求恢复,成本优势逐步体现。预计20-22年归母净利21.9/37.2/44.1 亿元。采用可比公司估值法,结合公司显著成本优势,维持“买入”评级,给予公司21年23xPE,目标价24.38元。

长海股份

成立于2000年5月,经多年发展,已从年产值200万元的小型企业壮大为具有2.5万吨玻璃纤维制品产能、年销售超过3亿的科技型企业,“长海原纱——制品——复合材料”产业链一体化优势明显,行业需求较旺,盈利稳定性高,预计公司20-22年归母净利润3.1/4.1/5.4 亿元。采用可比公司估值法,参考可比公司21年平均17xPE,21年可达20xPE,目标价 20.20 元,维持“买入”评级。

未来我国玻纤工业发展展望

纵观行业整体发展态势,“十四五”期间,复合材料增强市场、产业用纺织品市场、覆铜板市场,需求预计分别将保持高于当期国家GDP约2-3个点、4 个点、 3 个点左右的同比增速。

未来,我国玻纤工业需积极构建产业生态平衡,实现行业规范协调发展;不断提升生产工艺技术与装备水平;做好玻纤及制品的应用研究与产品开发;实施清洁生产,不断提升行业资源综合利用效率,同时,有望朝着智能生产方向发展,面对全球玻纤市场的大舞台,企业国际化的步伐将越走越稳健,也将充分发挥集聚区领军企业示范带头作用,规划产业园区建设,打造一批纤维复材、微纤维玻纤及纤维电子等领域的产业园区,不断实现绿色环保。

责任编辑:gt

-

编写高质量C语言代码2013-07-31 4742

-

覆铜板用玻璃纤维布概述2013-09-12 3592

-

高质量编程2016-02-27 7215

-

PCB用新型玻璃纤维L-Glass2018-11-27 3026

-

什么是玻璃纤维布?具有什么特点?2021-06-15 2871

-

如何推动我国制造业高质量发展_五个步骤告诉你2018-08-05 17408

-

2019年我国制造企业如何转向高质量发展2019-01-04 1116

-

玻璃纤维布如何区分好坏2019-04-30 6582

-

玻璃纤维板的特点及有哪些用途2019-05-24 13965

-

科技创新引领我国高质量发展2020-09-20 3006

-

2020年中国铁塔开创高质量发展新局面2020-12-28 2588

-

基于机器视觉的浙江玻璃纤维布缺陷检测系统品牌2021-10-15 2171

-

浅析毫米波频率下PCB线路板玻璃纤维2023-01-16 3052

-

新发展格局下 磁元件企业如何实现高质量发展2023-07-11 1589

-

碳纤维阻抗和玻璃纤维阻抗的区别2024-07-26 3774

全部0条评论

快来发表一下你的评论吧 !