Model 3价格和上险数据复盘

电子说

描述

摘要

在不断降本的过程中,产能拉高了、订单少了就直接降价。

引言:最近特斯拉在美国开始新一轮的价格调整,Model Y 加入了之前说短期内不上线的标准续航版车型,起价41990 美元(约合人民币27.19万元)。

这个基于三元的版本,在之前长续航版本上下降了8K美金,EPA 工况续航里程为244英里(约合393公里),一方面也是特斯拉要持续挤压美国的订单,另外一方面也是中国的预演,如之前所说的那样,相信在中国的时间节点可能在年中导入这个版本。

Model 3价格和上险数据复盘

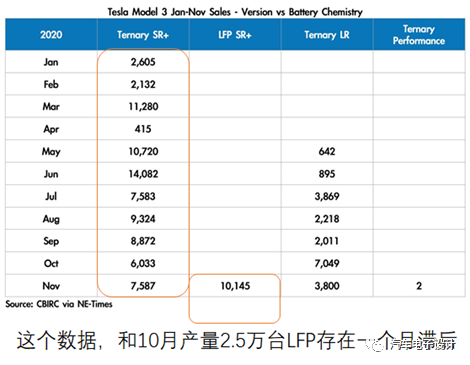

如之前的文章所显示的那样,NE研究院之前把不同版本的上险数和不同版本做了拆分。这里的数据和合格证数据是存在滞后的,但是根据调价的数据,我们大概可以做一个初步性的评估。

1)5月-9月:这段时间处在电动汽车销售的较为平淡的时期,私人消费的拉动并没有明显,受三元标准续航在5月1日进入27万的区间,Model 3销量持续提升,区间范围在10K-15K,长续航版本其实不是中国市场的偏爱,只占20%不到的份额,只有调价3万以后,拉高到7K但又迅速回落3.8K。

2)10月调价:把LFP版本价格拉低以后,我们才能看出之前的累计订单,三元版本大概也只有13K的存量,我们可以理解特斯拉大概在这上面存了1个月的量。然后10月份产能把LFP版本的打高到了25K,然后从11月开始全部交付LFP版本。

图1 特斯拉分价格的版本上险情况

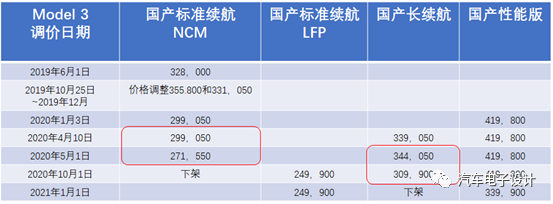

图2 特斯拉的调整价格的时间点和上险数据匹配

按照目前的了解的产能情况,整车端在突破25K的产能以后,特斯拉在1月开始可能具备了周产6K+2.5K的能力,也就是Model 3 24K和Model Y 10K的产能,其中前者目前都是80%LFP和20%NCM配置,Model Y全部是NCM的情况。 而这次美国的标准续航版的导入,可能是中国Model Y标准续航版的预演,铁锂版本Model Y的导入时间点,主要根据以下的几个因素影响:

1)Model 3铁锂版本的订单情况:按照累积订单的1个月左右的量,如果10月1日到现在3个月累计的Model 3标续订单被每月24K交付逐步消化,消费者持币等Model Y的需求而影响Model 3的新增订单,预估这个匹配速率会在4月左右被消化完;

2)Model Y长里程版本的订单:1月订单目前来看在Q2交付,按照预估1-1.5W产能爬坡,真实的长续航订单在3-4W左右;由于大部分消费者还真是等等党,不想再次被LFP跳价所左右,估计这次Model Y后续订单的增加速度和Model Y的产能在6月交叉。

由于缺了关键的12月上险数据,目前这方面的估算可能还有欠缺,但是可以肯定的是基于Model Y LFP的标续不会太晚出现,受到产能拉动的影响最直接相关。

我觉得中国的特斯拉就是一个大工厂,在不断降本的过程中,产能拉高了、订单少了就直接降价。这里面的好消息是会把相当一部分购买燃油车的用户拉过来看看特斯拉,然后到对标的几家新造车势力的展车看看。据说现在买蔚来的车主,40%以上是先去看过特斯拉之后转化过来的,这个是一个比较明显的溢出效应,也是对中国私人消费电动汽车市场做了持续的催化和启蒙。

小结:个人觉得,今年市场两头(B+和A00)挤压A级纯电的情况会更加明显,中间车型的市场份额会被进一步拉低。至于16万的中国特供版本(往欧洲去的2.5万美金版本),到底到了什么阶段,可能是2022年的事情了。

责任编辑:lq

-

特斯拉model3国内价格要涨?搭载众多黑科技2016-11-08 16905

-

特斯拉Model 3内饰流出,除了方向盘和屏幕啥都没有?2016-12-09 2144

-

Model Y车型类似Model3 但续航里程会低于Model32019-03-05 2481

-

特斯拉Model 3价格下降 给国产新能源车带来挑战2020-01-10 733

-

特斯拉Model 3入华 冲击中国新能源汽车市场格局2020-03-03 1565

-

特斯拉Model3价格和上险数据复盘2021-01-11 2892

-

特斯拉再次调整Model 3/Model Y长续航版的售价2021-02-22 4674

-

新能源乘用车2月上险数据梳理2021-03-17 2760

-

3月新能源汽车上险数据的一些基本分析2021-04-19 2297

-

特斯拉宣布国产Model 3/Y均涨价4752元2021-11-24 5518

全部0条评论

快来发表一下你的评论吧 !