汽车行业迎风起 雅创电子IPO

描述

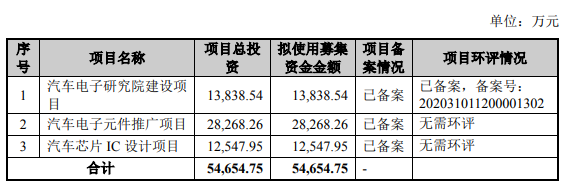

2021年1月13日,上海雅创电子集团股份有限公司完成上会稿披露,由国信证券股份有限公司保荐。此次雅创电子拟向社会公开发行股票不超过2000万股,占发行后总股本的比例不低于25%,募资5.47亿元。

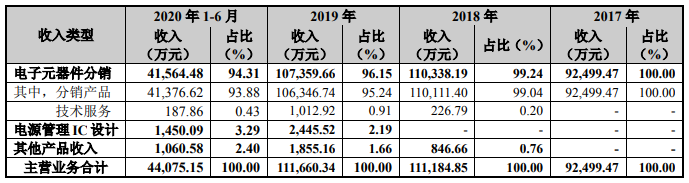

雅创电子是国内电子元器件授权分销商,主要分销东芝、首尔半导体、村田、松下、LG等电子元器件设计制造商的产品。具体产品包括光电 器件、存储芯片、被动元件和分立半导体等,产品主要应用于汽车电子领域。

雅创电子主要经营电子元器件分销业务,在此基础上,还开展了电源管理 IC 的自主研发设计业务。在招股书中,雅创电子主要分销光电器件、存储芯片、被动元件和分离半导体等四类电子元件产品。从2017年到2020年1-6月,上述四类产品分销之和占主营业务收入比例分别为86.78%、87.65%、86.21%和 87.12%。

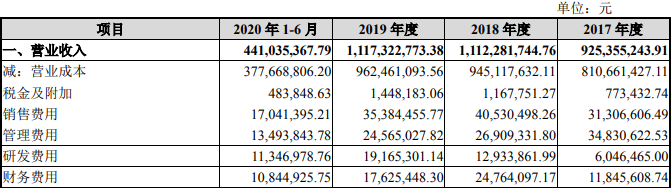

营收业绩上,从2017年到2020年1-9月营收分别为,9.25亿、11.12亿、11.17亿、7.28亿,汽车领域占比超过70%,归属于母公司所有者的净利润分别为2488万、4269万、4304万、2095万。

汽车电子行业快速发展 利好雅创电子

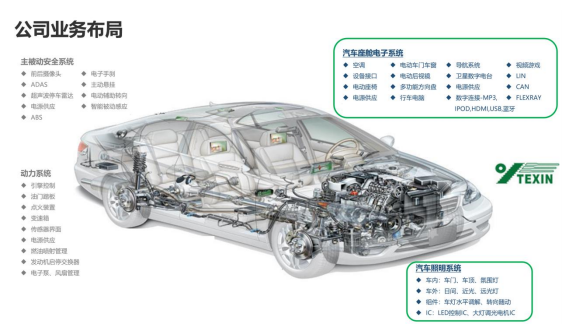

雅创电子聚焦于汽车座舱电子系统和汽车照明系统的电子元器件分销,在2017年至2020年1-6月于汽车电子领域内收入占比分别为70.46%、67.24%、65.84%、50.17%。

2020年1-6月,雅创电子汽车电子收入占比出现较大幅度下降,主要是由于受到新冠疫情的影响,国内汽车销量大幅下降,据中汽协发布的数据,我国汽车市场 2020 年 1-6 月销量同比降幅高达16.9%。

随着2020年下半年我国汽车市场逐渐复苏,雅创电子汽车业务收入占比恢复至正常水平,2020年7-9月,其汽车电子业务实现销售收入1.77亿元,单季度占销售收入占比回升至62.63%。

作为电子元器件分销商,对于上游供应商及下游客户主要体现在6个方面,产品推广、技术服务、存货管理、订单管理、物流管理、支付管理。

以存货管理为例,由于上游电子元器件供应商的标准交货期是基于电子元器件的生产周期,一般情况下需要4-12周。而大部分的下游客户,很难提前预测8-16周之后的需求。

近年来,随着电子产品的竞争愈发激烈,下游客户对未来电子元器件需求预测的难度也越来越大。部分下游电子产品生产商只有1-2周的需求是明确可以确定,甚至于部分汽车产业链的下游客户要求执行VMI(寄售)制度,不再负责对未来需求进行预测,自身实现零库存,进而对半导体分销商提出更高要求。因此,最长可能存在长达16周的交货期时间差,必须经过电子元器件分销商居中协调,准备适当的安全库存,维持整体产业链的顺利运转。

与消费电子相比,汽车电子对电子元器件使用环境更为苛刻、设计寿命更长、良率要求更高、产业链配套更为紧密。面对汽车电子市场的需求特点,汽车电子分销商需要更加侧重于技术服务,与电子元器件供应商合作更加紧密,为下游客户在产品测试、认证、选型、设计等方面提供更多的服务。同时,一旦进入汽车供应链体系,整体业务更加稳定。

另一方面,我国新能源汽车产销增长迅速,从2009年新能源汽车行业的扶持政策陆续出台,2014年新能源汽车行业进入快速产业化阶段,2014年至2019年,我国汽车产销量中新能源车占比快速提升,2019年我国新能源车产销量占比分别为4.83%和4.68%。据我国“十三五”规划以及《节能与新能源汽车技术路线图》规划,2020年我国新能源汽车销量应占汽车总销量的7%,新能源汽车的预计总销售量达到200万辆,随着新能源汽车产量逐渐增加,汽车电子单车产值仍将持续提升。

根据盖世汽车研究院数据,汽车电子的成本在整车成本中的比例逐渐升高,在目前的纯电动车型中的占比可以达到65%。汽车电子属于汽车行业的配套行业,当前世界汽车工业60%以上的技术创新均来源于汽车电子技术的应用,汽车电子技术的应用程度已经成为衡量整车水平的主要标志。

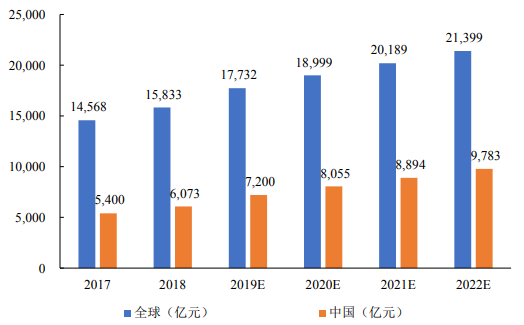

据数据统计,随着电子电器在汽车产业应用逐渐扩大,2017年全球汽车电子市场规模达到14568亿元,2017年至2022年全球汽车电子市场 规模将以6.7%的复合增速持续增长,预计至2022年全球市场规模可达21399亿元。

目前中国汽车电子成本在整车成本中的平均比重约为10%,全球汽车电子成本在整车成本中的平均比重约为35%,我国汽车电子化水平相比国际水平仍存在较大进步空间,市场前景广阔。

深耕汽车电子领域 加大电源管理IC投入

雅创电子计划在未来三年内沿着现有的代理分销和自主研发协同发展的计划,充分发挥在电源管理IC领域内的先发优势,进一步增强公司竞争优势,成为国内汽车电子领域内电子元器件分销领先者,在电源管理IC领域内取得一定的突破。

随着国际形势变化和国产IC研发、设计和生产技术积累取得成效,国产IC尤其是电源管理 IC逐步进口替代的窗口期已经到来。雅创电子作为国内已经能够生产车规级IC、通过车规级认证(AEC-Q100认证)以及在整车上批量化使用的电源管理IC设计商,具有一定的先发优势。

雅创电子计划加大电源管理IC的投入,在现有电源管理IC产品技术上,加快开发包括LED驱动控制芯片等产品,同时现有产品线进一步增加更多芯片型号,以面对更多客户需求。具体看,公司计划未来加大LED控制芯片、Sub-PM芯片、LCD芯片、LD芯片、Side Mirror芯片及HAVC芯片产品的研发投入,加快相应产品尽快推向市场。

未来雅创电子还将结合细分市场需求,在现有产品线基础上,不断丰富产品结构和种类,维护并拓展下游客户群体。同时,进一步提升技术服务实力,始终坚持将技术服务能力作为驱动公司持续发展的源泉,通过技术支持服务带动的产品销售占公司整体销售比重持续增加。

在人才建设上,雅创电子已建立起来自国内外数十人的研发和技术支持团队,核心技术人员在汽车电子领域内拥有丰富的经验。未来,公司将进一步加强专业化的团队建设,引进专业技术人员,加强技术人员的培训,进一步提高技术服务和自主创新能力。

-

汽车行业PCB测试程序2013-04-30 3723

-

汽车行业空调行业检漏用快速连接器2015-06-11 5959

-

汽车行业坚强领域汽车电子怎么划分2016-09-20 2554

-

2018中国汽车行业白皮书2019-04-02 3971

-

虚拟仪器在汽车行业检测的应用2019-05-15 2247

-

为什么NOR FLASH仍是汽车行业的优选看了就知道2021-01-05 1658

-

汽车行业MES系统中的现场点客户端应用是什么?2021-05-19 2327

-

请问超声波人体检测传感器如何助力汽车行业稳步发展?2021-06-16 1817

-

四元数数控:深圳机器视觉在汽车行业中有什么应用?2021-11-08 1015

-

VR技术与汽车行业的结合给汽车行业带来什么影响2020-05-28 2007

-

汽车行业BMW测试标准2021-11-12 1118

-

汽车行业的软件开发是什么样的?2022-09-09 2693

-

推动汽车行业的流程改进2022-11-24 1789

-

CES 2024观察:AI正在重塑汽车行业 推动汽车行业变革2024-01-25 2780

-

创联电源通过IATF 16949汽车行业质量管理体系认证2026-05-26 1311

全部0条评论

快来发表一下你的评论吧 !