到2024年底,carrier SDN市场仍有望达到240亿美元

移动通信

描述

来自市场研究公司Omdia的最新报告称,运营商正持续部署运营商SDN(carrier SDN)来通过网络自动化的提高实现优化运营效率和提升客户体验。在过去两年中,确保这种自动化提供统一的“端到端”管理已经变得至关重要。2021年,运营商将寻找合作伙伴,通过carrier SDN集成更多自动化,以减少部署、监控和运营网络基础设施所需的人员和资源。

2020年的carrier SDN采用情况

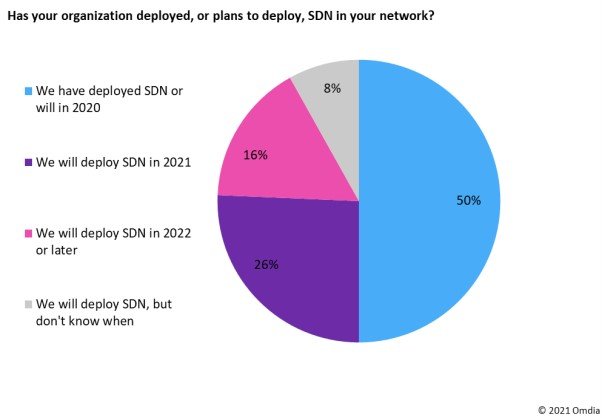

经过近十年的技术创新、概念验证和商用实施,carrier SDN的好处是众所周知的。carrier SDN的目标是使尽可能多的网络元素和流程实现自动化,从而通过资源优化来实现节省成本。2020年8月,通过对全球所有地区74家不同规模的运营商进行调查后Omdia发现,50%的受访者已经部署了或计划在2020年底之前部署carrier SDN。超过四分之一的受访者计划在2021年部署SDN。这些采用数据和预测推动了Omdia的carrier SDN预测,该预测将从2021年开始每年两更新一次。

图1:运营商网络中的carrier SDN采用。

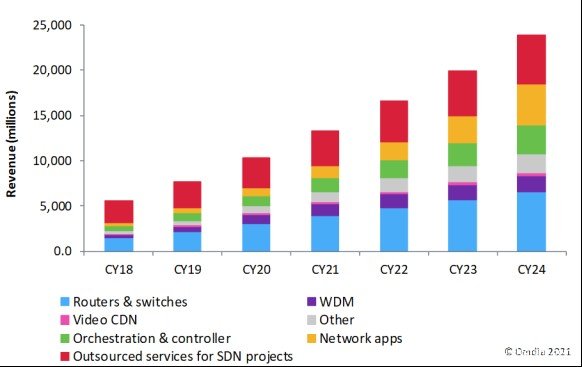

运营商对运营商SDN投资的五年期预测

Omdia表示,carrier SDN领域在2019年成为主流,尽管由于新冠疫情的影响,增长在2020年有所放缓,但是到2024年底,该市场仍有望达到240亿美元。

carrier SDN硬件(路由器和交换机、WDM设备、视频CDN和其他设备)收入预计将从2019年的34亿美元到2024年增至108亿美元。在软件方面,SDN软件(编排、控制器和网络应用)将从2019年的14亿美元到2024年增至78亿美元。服务市场将从2019年的28亿美元到2024年增至54亿美元。

图2:运营商在运营商SDN方面的支出:2017-2024年。

Omdia运营商网络软件首席分析师Stephanie Gibbons表示,在整个预测期内,运营商将继续努力应对软件定义网络的复杂性。然而,行业已充分意识到,必须对运营网网络软件进行投资,否则就会在云服务提供商和巨头企业通过5G创新服务赚钱时被甩在后面。这一预测的其他驱动因素(包括基础设施支持)包括:

基于云的服务交付:随着网络平台集成更多基于云的技术,以及公有云提供商在电信领域的足迹不断扩大,运营商必须持续进行SDN集成,以提高整个网络堆栈的网络自动化程度。更多的自动化将推动网络资源优化(即节约成本)和更快的服务交付(即创收)——尤其是基于云的服务交付。

端到端网络和服务管理:为了成功实现网络自动化,运营商必须采用端到端的方法,这种方法应考虑如何跨多个域自动执行服务和网络流。能够提供洞察、自动化标准蓝图和住宅服务的供应商,将很容易赢得需要网络和服务编排的运营商合同。

结论

运营商认为,carrier SDN将在5G领域产生收入。SDN的投资重点将是支持多云服务和增强网络自动化。尽管如此,随着运营商持续(或开始)进行商用部署,在SDN部署方面仍然存在各种障碍和驱动因素。最大的障碍仍然是部署没有达到电信级性能,并且将软件集成到现有网络中依然非常复杂。

随着运营商进一步推进网络转型,扩大供应商合作关系仍旧至关重要。领先供应商将继续扩大其合作伙伴生态系统,以获得更多的自动化技术,从而推动强大的5G路线图和愿景,并发展高效的DevOps文化,以克服行业面临的人才和文化挑战。

责任编辑:gt

-

2015年中国MCU市场将达47亿美元2011-04-02 4738

-

【亚派·趋势】2017年全球智能电网市场规模或超208亿美元2018-01-24 5227

-

【亚派·资讯】到2040智能电网技术将为基础设施节支2700亿美元2018-03-29 3208

-

2024年全球智能音箱市场价值将高达300亿美元2019-03-02 3566

-

全球智能音箱保有量有望突破2亿台 中国市场增长最快2019-04-18 8037

-

2025年,全球集成电路(IC)光掩模市场总销售有望达到1508.54百万美元2019-12-10 3077

-

2024年底全球移动用户数将达到89亿2018-12-05 2167

-

爱立信预测到2024年底5G全球人口覆盖率将达到45%2019-06-15 1206

-

人工智能市场规模预计到2024年将达到20.157亿美元2019-12-18 1226

-

预计到2026年底光纤连接器将达到17亿美元2020-07-27 1007

-

预计2020年底,智能家居收入将达到850亿美元2020-10-26 2980

-

预计2024年全球边缘计算市场将达到2506亿美元2020-10-29 2856

-

到2020年底,VR设备销售额将达到640万美元2020-12-02 3015

-

2024年石油和天然气市场中的全球物联网会达到434.8亿美元?2021-03-08 1834

-

到2024年全球PCB市场预计将达到897亿美元2022-08-09 3326

全部0条评论

快来发表一下你的评论吧 !