SDS替代传统存储的步伐开始加速

描述

2020年已经过去了,但是,疫情的影响还是严重影响了全球人民的生活,我都一年没有见到海外上学的闺女了啊,没有办法。不过,可喜的是,过去一年,虽然受到疫情的影响,但软件定义存储(SDS)还是迎来大发展,需求出现井喷。

虽然现在各个咨询公司只公布了2020年前三个季度的统计数字,现在说去年全年还有点早,但我认为,第四季度应该比前三个季度要好一些吧,因为大家都没有疫情刚来的时候那么慌乱,生产秩序大部分已经恢复正常了。

SDS加快侵蚀传统存储份额

根据IDC发布的2020年前三个季度的中国存储市场统计数据,SDS替代传统存储的步伐开始加速。

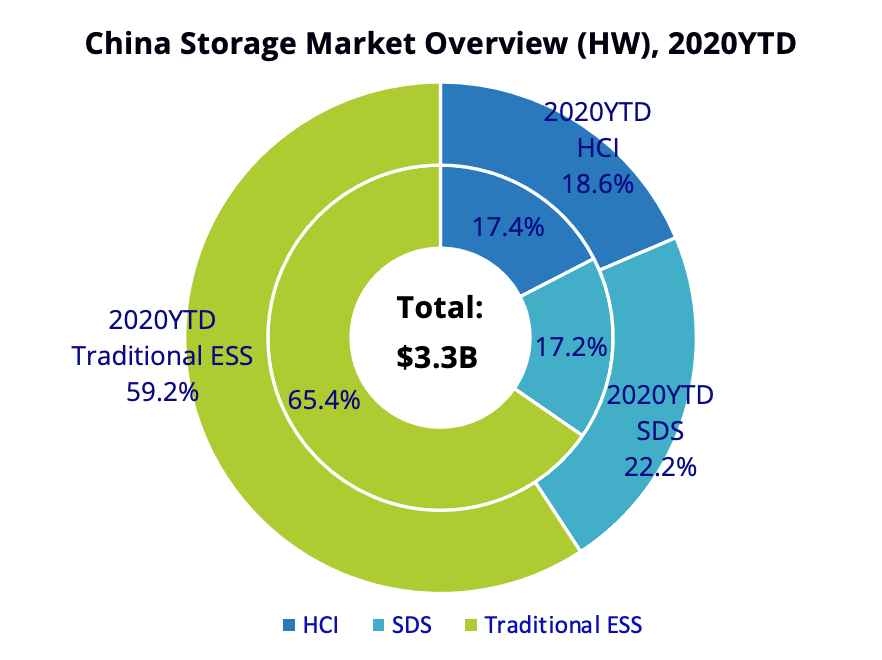

整个中国存储市场,我们来看一下去年和今年(到现在,也就是前三个季度)的份额变化。

01

传统企业存储系统TESS:

市场份额从65.4%下降到59.2%,失去6.2%份额;

02

超融合HCI:

市场份额从17.4%增长到18.6%,增长1.2个百分点;

03

软件定义存储SDS:

市场份额从17.2%增长到22.2%,增长了5个百分点。

也就是传统存储失去的份额,80%被SDS抢去了,另外20%被HCI抢去了。

从绝对份额来看,SDS是22.2%,而HCI是18.6%,说明SDS的市场空间比HCI要大一些,最少目前看如此。

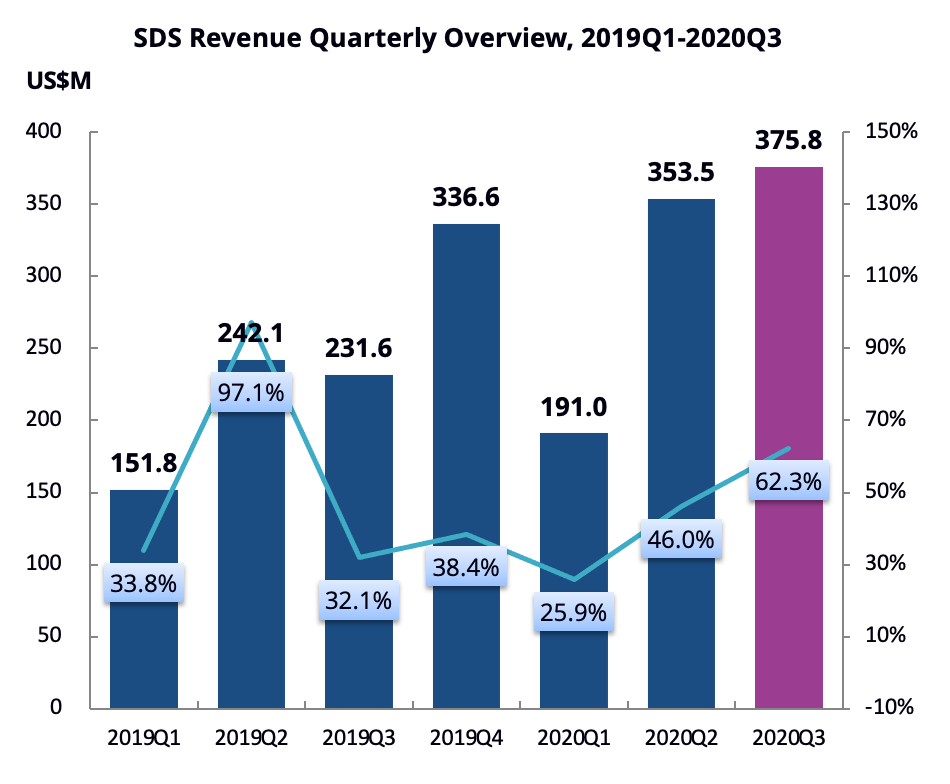

SDS的增幅最高

SDS在2020年前三个季度的整体涨幅是47.1%,其中20Q3出现井喷行情,市场增幅高达62.3%。

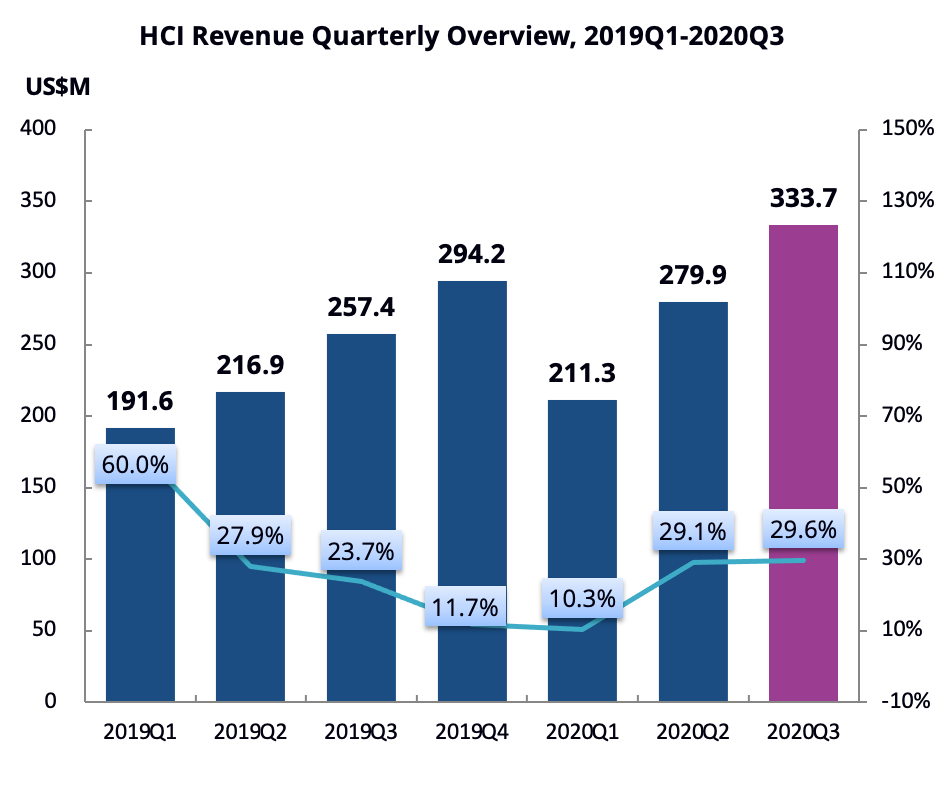

而HCI,2020年前三个季度整体增长率18%,20Q3增幅约30%,没有SDS增长那么快。

而整个中国存储市场,整体的增长率只有12%。但是,传统的存储TESS,前三个季度的整体增长只有1.1%,相比去年只是略有增长而已。也就是传统存储基本没有太多增长。

分布式存储占比上升

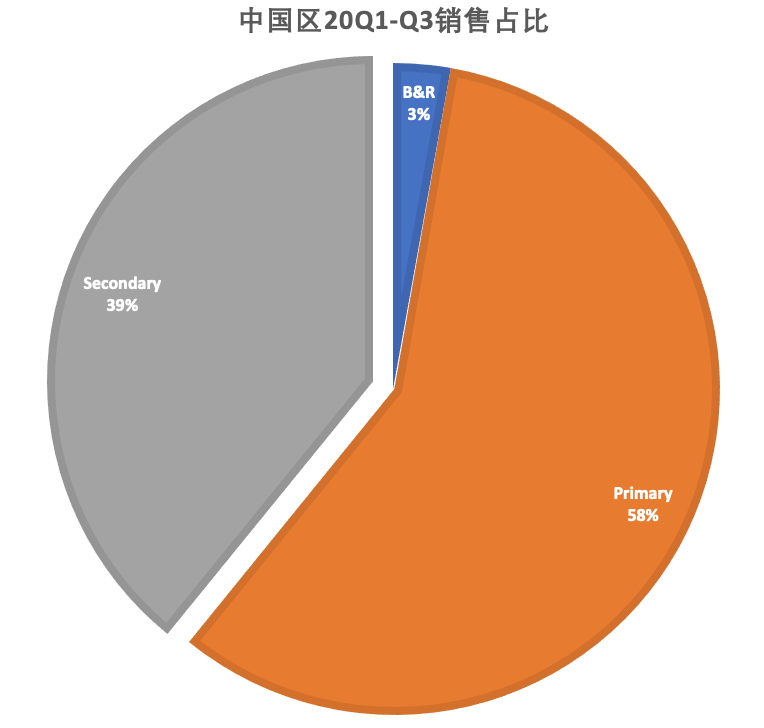

我从另外一个咨询公司Gartner的数据中自己分析了一下,也能看出SDS占比的上升。我们看到,2020年前三个季度,中国区第二存储的占比是39%。第二存储的产品主要是分布式存储,它们都属于SDS的范畴。也就是,不算超融合,分布式存储的占比已经接近40%了。

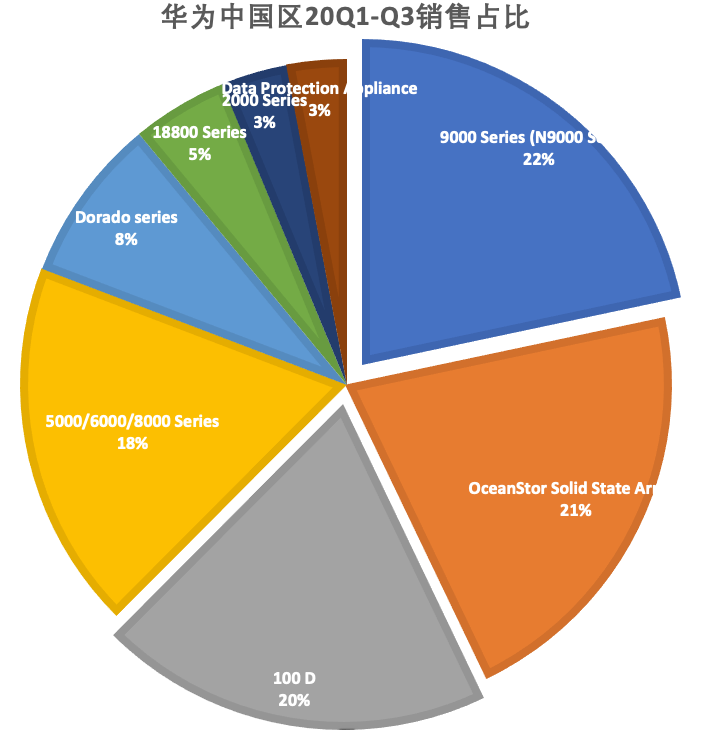

大家知道,华为存储的产品线比较全,我们看一下华为存储的销售占比来验证一下。我们看到,华为的分布式存储(OceanStor 100D和9000属于分布式存储,也属于SDS范畴)的占比已经达42%,也可以理解为SDS占比超过了40%,而且这还不算超融合产品。

SDS整体格局

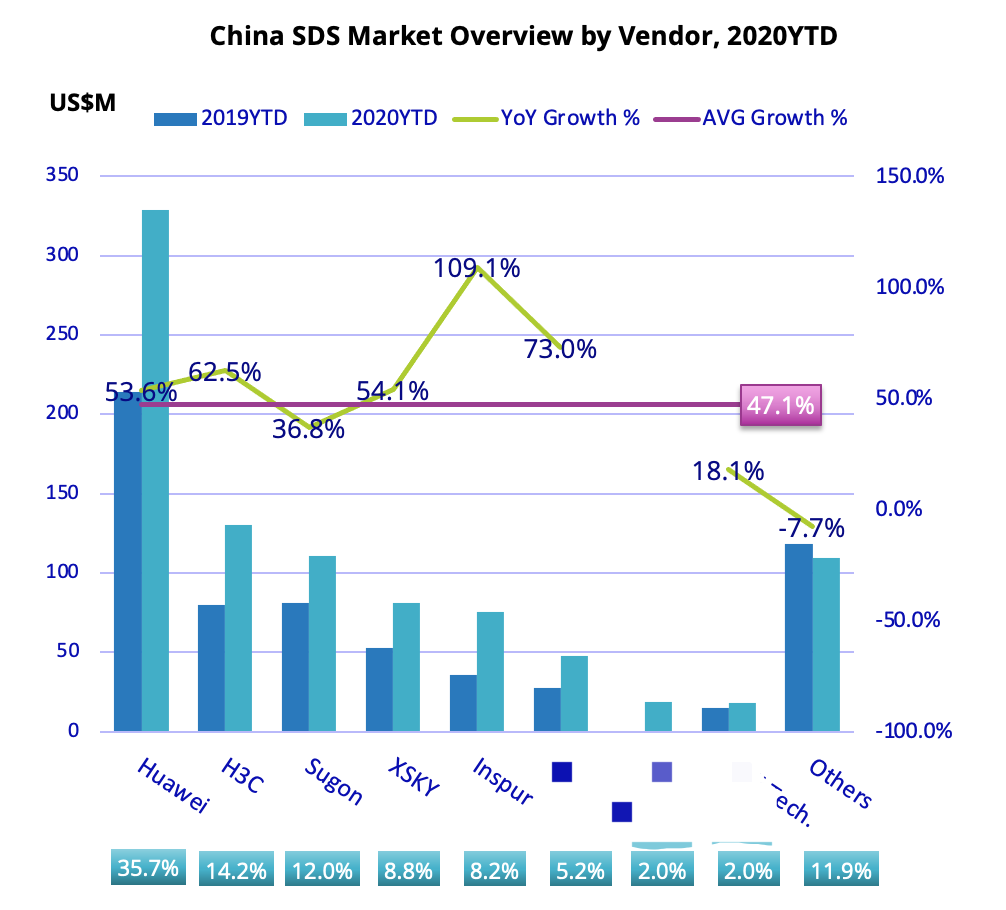

我们看到,SDS的TOP5厂商是Huawei、H3C、Sugon、XSKY和Inspur,其中聚焦SDS的Startup公司只有XSKY,其他都是服务器厂商,销售模式上更喜欢捆绑自己的服务器进行销售。

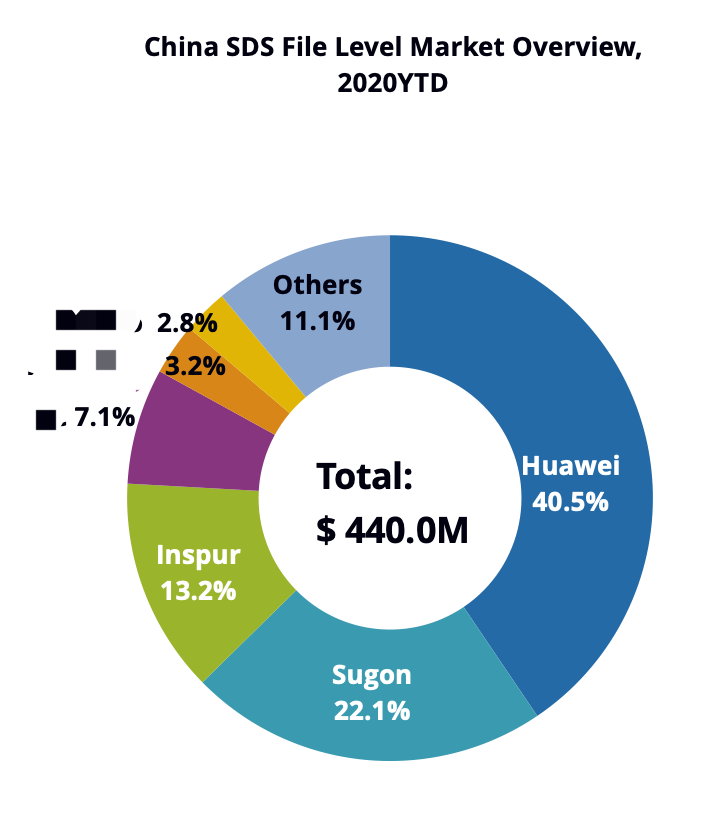

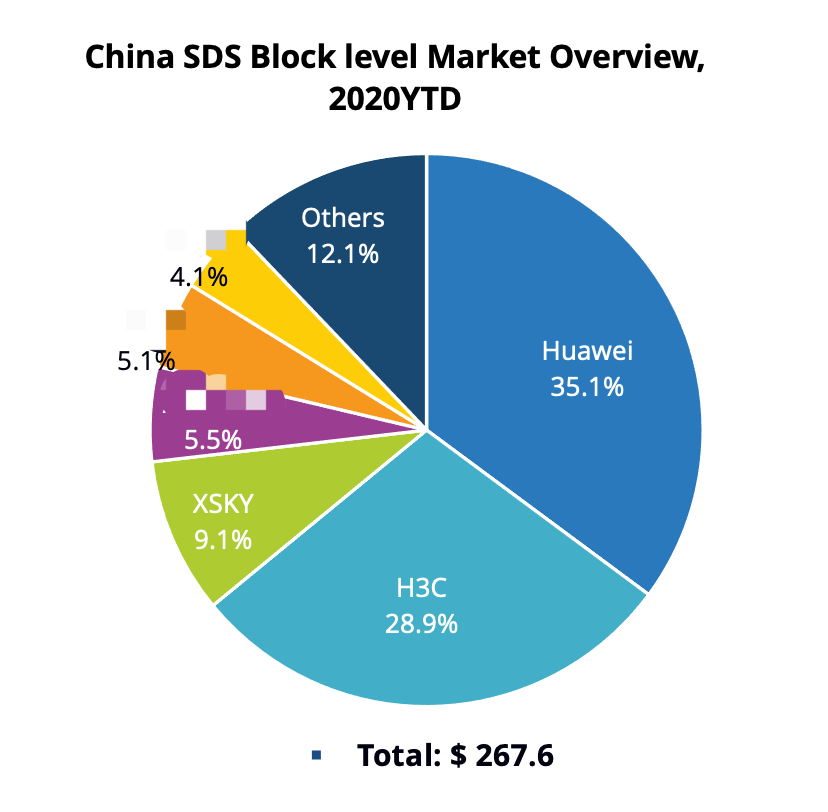

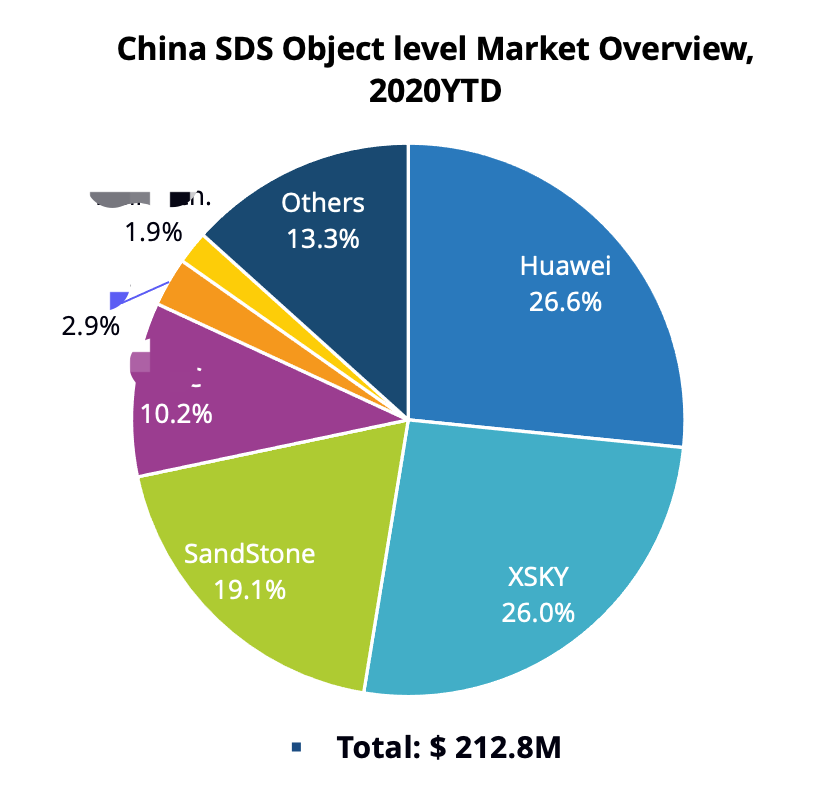

SDS细分市场

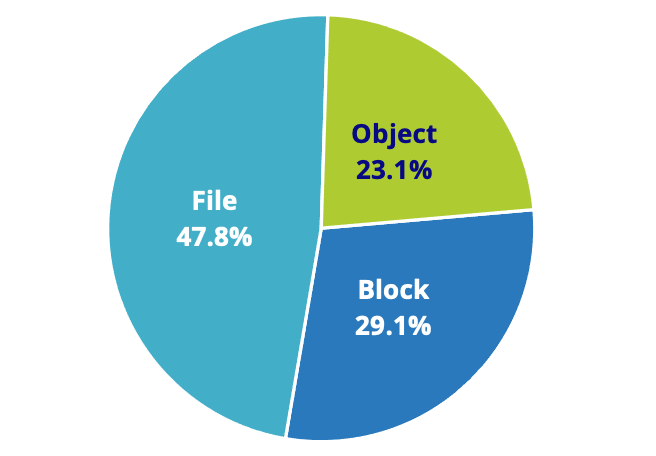

从市场细分看,分布式文件大约占一小半,另外分布式块和对象的市场空间差不多。

分布式文件的增幅是24.7%,TOP3厂商是Huawei、Sugon和Inspur,都是服务器厂商。

分布式块的TOP3厂商是Huawei、H3C和XSKY。前两名都是服务器厂商。

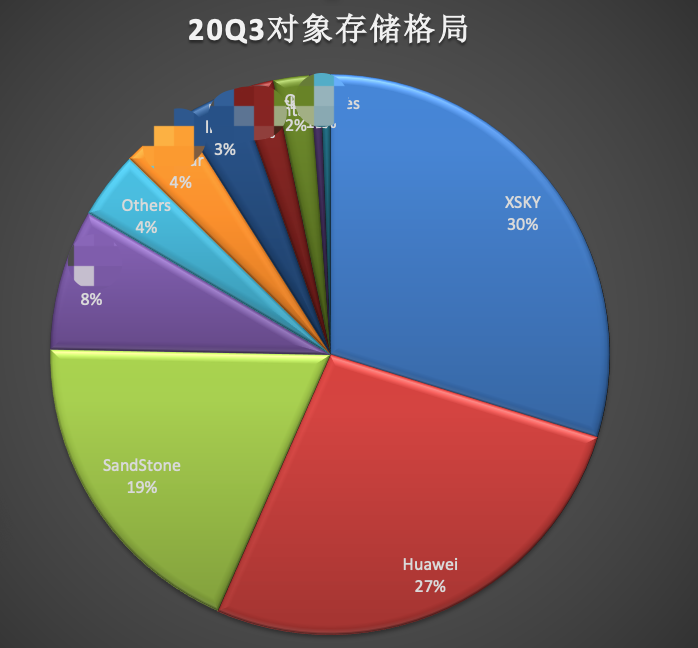

而对象存储,软硬件解耦的趋势就更加明显了,TOP3厂商是Huawei、XSKY和SandStone,只有一家是服务器厂商。

如果只看20Q3最近一个季度,排名第一的是XSKY,虽然XSKY也有SDS一体机,但毕竟其不生产硬件,还是软硬解耦的形态居多。

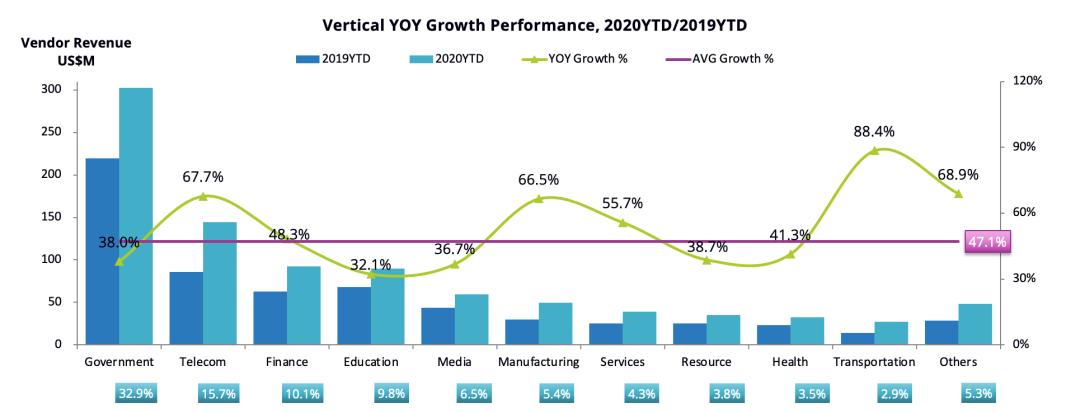

SDS行业

从行业的情况看,政府、电信、金融是TOP3行业。

金融行业虽然偏保守,但采用SDS的形态企业在增多,特别是对象存储,在帮助金融创新方面发挥了很多作用。而且,2020年金融行业也超过了教育行业,进入前三。

原文标题:不惧疫情,中国SDS市场迎来井喷行情!

文章出处:【微信公众号:高端存储知识】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

Microchip推出Adaptec® SmartRAID 4300 系列加速器 提供安全的可扩展 NVMe® RAID 存储解决方案2025-08-06 19231

-

SDS1000系列数字存储示波器2024-10-21 620

-

简单认识软件定义存储(SDS)2024-01-02 3419

-

国产替代加速推进.zip2023-01-13 632

-

【虹科智能网桥】如何加速软件定义存储(SDS)的实现?2021-12-10 2146

-

软件定义存储SDS的现状及发展趋势2021-02-13 3487

-

首份DCIG TOP 5企业混合云SDS块存储解决方案报告2021-01-27 2965

-

华为入股EDA企业,加速实现半导体国产替代2020-12-29 2221

-

SDS软件定义块存储的报告分享2020-09-07 4658

-

杉岩数据:解读软件定义存储(SDS)及应用2020-03-17 1472

-

大家知道哪些产品算SDS吗?中国SDS总体市场情况2019-01-29 10192

-

IDC排名:杉岩数据SDS市场排名位居第六_对象存储和块存储位居三甲2018-05-06 15799

-

选择SDS无从下手?如何选择正确的SDS2018-05-05 3411

全部0条评论

快来发表一下你的评论吧 !