国芯科技:业绩严重依赖政府补贴 前五客户及供应商波动性较大

电子说

描述

集微网消息 行业周知,嵌入式CPU作为在SoC芯片中负责控制信息处理和运行软件程序的IP核,是SoC芯片的控制和运算核心,因为技术实现难度高,长期以来为国外龙头企业所垄断。不过,随着全球半导体产业的技术转移及自身的努力,近年来国内已涌现出国芯科技、龙芯中科、北京君正等嵌入式CPU优秀企业。

据笔者查询发现,苏州国芯科技股份有限公司(以下简称:国芯科技)前不久于科创板申请上市。近年来,在国产替代及市场应用需求不断增长的背景下,国芯科技的营收呈现逐年增长的态势,但是其净利润却严重依赖政府补助资金。同时,由于其产品竞争力较弱,导致其前五大客户及供应商处于高度变动状态。

业绩依赖政府补贴

招股书显示,国芯科技是一家聚焦于国产自主可控嵌入式 CPU 技术研发和产业化应用的芯片设计公司,可为客户提供IP授权、芯片定制服务和自主芯片及模组产品,主要应用于信息安全、汽车电子和工业控制、边缘计算和网络通信三大关键领域。

2017年至2020年1-6月,国芯科技实现营业收入分别为13088.33万元、19477.52万元、23157.03万元、8548.08万元,可以看出,2017-2019年国芯科技的营收呈现逐年上升的趋势,但在2020年上半年却出现下跌的趋势。

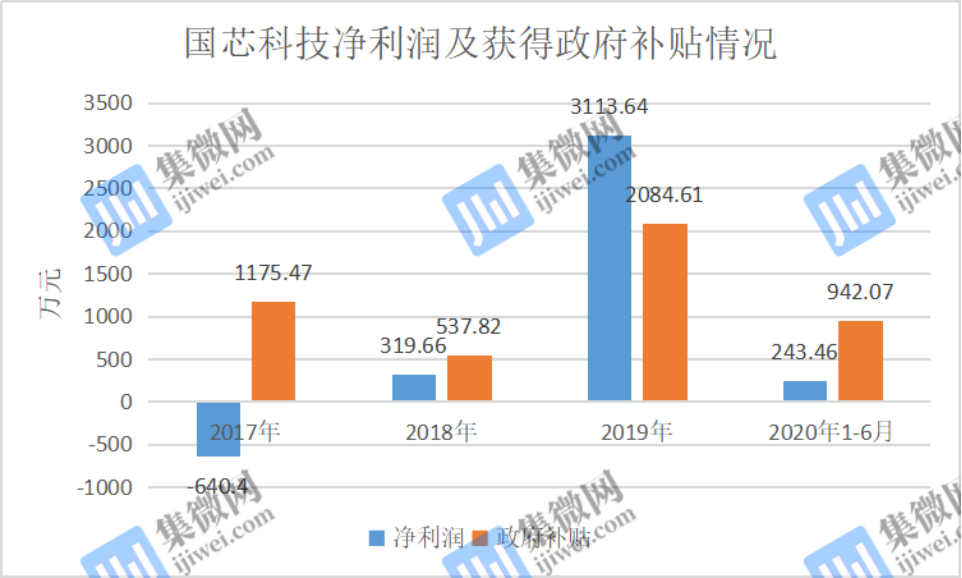

与营收相类似的是,其净利润也从2017年的-640.4万元,到2018年达到319.66万元,实现扭亏为盈。再到2019年增长至3113.64万元,增长率为874.05%。不过,在2020年上半年,其净利润却下降至243.46万元。

据笔者查询发现,国芯科技2017-2019年净利润持续增长,与其“政府补助”资金有很大关联。报告期内,国芯科技计入当期损益的政府补助金额分别为1175.47万元、537.82万元、2084.61万元、942.07万元,占2018年至2020年上半年净利润的比例分别为168.25%、66.95%、386.95%。

也就是说,在扣除政府补助资金之外,国芯科技仅在2018年实现盈利。尽管政府补助金额对国芯科技净利润影响如此巨大,但其在风险提示中却未披露其存在政府补助变动的风险。

而在扣非净利润方面,2017年至2020年1-6月,国芯科技扣非净利润分别为-1322.63万元、279.54万元、1444.61万元、-557.76万元,近三年半合计亏损156.22万元。

值得注意的是,国芯科技净利润累计出现亏损,或与其产品竞争力不强有关。在嵌入式CPU IP授权领域,ARM占据绝对领先地位。

根据ARM官网介绍,2018年全球基于ARM授权的芯片出货量约为229亿颗,2018年中国基于ARM授权的芯片出货量约为100亿颗,95%中国设计的SoC芯片都是基于ARM的CPU技术。ARM架构处理器在智能手机芯片、可穿戴设备、物联网微控制器等领域占到90%以上市场份额,拥有近乎垄断的地位。

除此之外,国芯科技还面临着龙芯中科、SiFive等企业的竞争。在市场竞争加剧的背景下,国芯科技的三大业务均出现不同程度的波动。

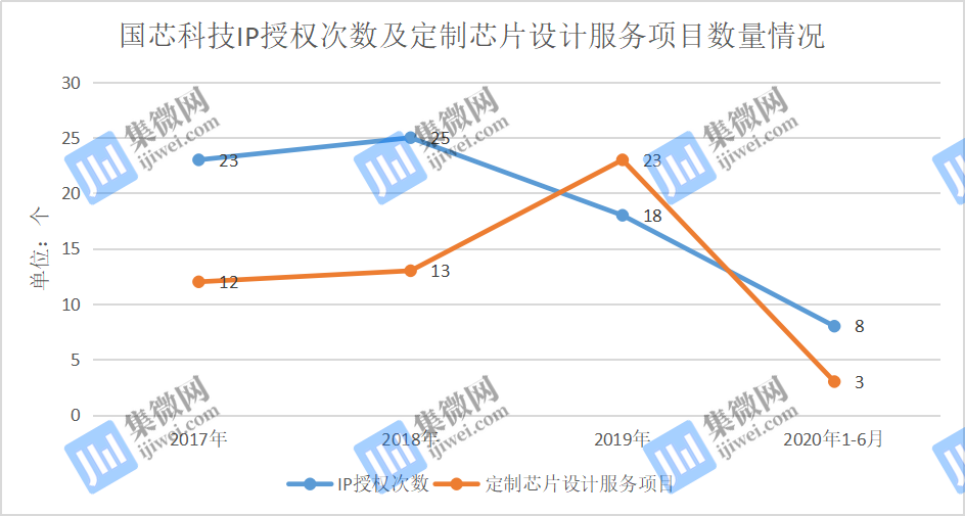

2017年至2020年1-6月,国芯科技完成 IP 授权次数分别为23个、25个、18个、8个;完成定制芯片设计服务的项目数量分别为12个、13个、23个、3个,均出现较大的波动。

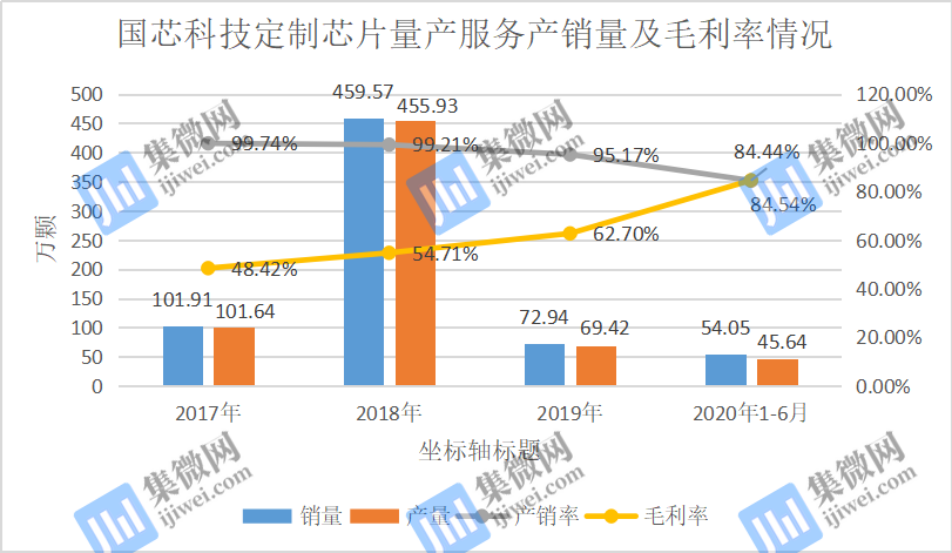

在定制芯片量产服务方面,其分别实现产量为101.91万颗、459.57万颗、72.94万颗、54.05万颗;对应的销量分别为101.64万颗、455.93万颗、69.42万颗、45.64万颗;产销量分别为99.74%、99.21%、95.17%、84.44%。

可见,自2018年以来,无论是产量、销量、还是产销率,均出现下降的趋势,尤其是2019年产销量出现大幅度下降。

值得注意的是,在产销量下滑的背景下,国芯科技量产服务毛利率却呈现逐年增长的态势,从2017年的48.42%增长到2020年上半年的84.54%,远高于同行业的芯原股份。

对此,国芯科技的解释是,面向国家重大需求领域客户的量产产品,由于其研发难度和技术水平高,其毛利率水平一般明显高于其他客户。

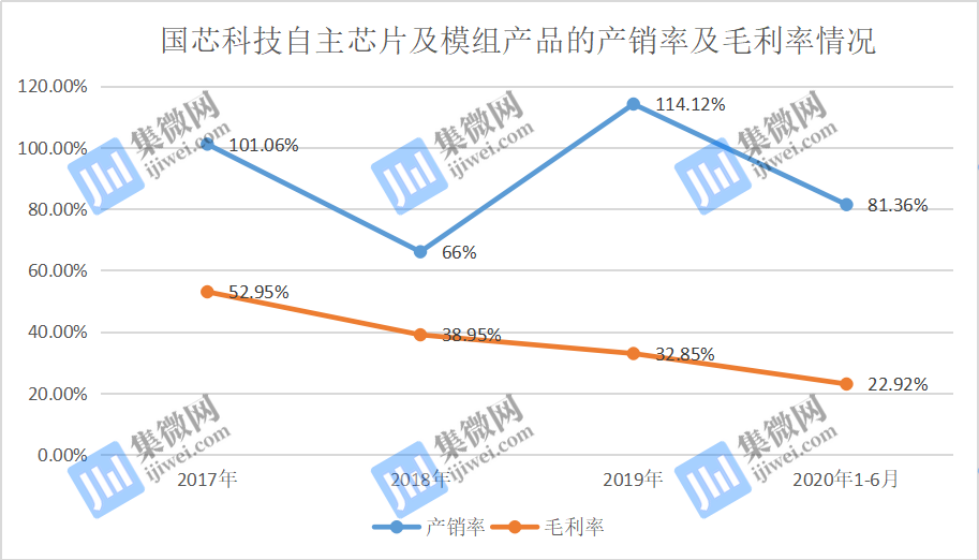

另外,国芯科技自主芯片及模组产品的产销率也出现较大的波动。从2017年101.06%,到2018年下降至66%;再到2019年上升至114.12%,2020年1-6月又下滑至81.36%。同时,报告期内,其毛利率分别为52.95%、38.95%、32.85%、22.92%,呈现下滑趋势。

国芯科技自主芯片及模组产品毛利率下滑,或许与其行业竞争力有很大的关联。作为一家芯片厂商,国芯科技在2017年还要采购芯片产品。2017年,国芯科技对世健国际贸易(上海)有限公司、供应商B分别采购芯片、IP授权及芯片的金额为610.52万元、465.22万元,占采购总额比例分别为6.03%、4.60%。

前五客户及供应商波动性较大

或许受到产品竞争力不强的影响,国芯科技的前五大客户均处于高度变动状态,较多前五大客户在合作一次后,后续的交易额就开始减少,或者直接出局前五大客户名单中。

相较于2017年,2018年国芯科技前五大客户出现较大变化。客户E、中易通、神州安付直接出局前五客户名单中,新增客户C、客户B以及中云信安(深圳)科技有限公司等。

到了2019年,其客户体系再次出现大变动,仅中云信安(深圳)科技有限公司在前五大客户名单中,新增客户包括北京安信物联科技有限公司、客户A、深圳华智融科技股份有限公司、上海兆芯电子科技有限公司。

直至2020年上半年,国芯科技的五大客户仍在变动中。中云信安(深圳)科技有限公司、客户A、北京安信物联科技有限公司仍在列,新增了客户D、宁波天力恒昌工业科技有限公司等,其中北京安信物联科技有限公司的销售金额从1552.05万元下降至383.84万元,占比也从6.72%下降至4.50%。

通过上述分析来看,前五大客户中,虽然单一客户的销售比例未超总额的50%,但近三年半其新增和出局客户较多。在前五大客户总体销售占比不断下降的情况下,其前五大客户的名单存巨大波动,也对其经营状况产生较大的影响。

与此同时,前五客户名单中,部分为豁免披露客户,豁免披露客户产生的营业收入占当期总营业收入的16.44%、26.23%、5.11%及25.89%。尽管其并没有完全依赖于上述豁免披露客户,但上述客户变动也对其经营造成一定的影响,这从前五客户销售金额占比便可窥探一二。

而与前五大客户较为类似的是,国芯科技前五大供应商也存在频繁更迭以及采取匿名形式,不对外公布等问题。从近三年半来看,除了台积电、华天科技、供应商A之外,国芯科技的前五大供应商重叠度较低。

在频繁变动的供应商名单中,中云信安(深圳)科技有限公司引起笔者的注意,该公司不仅是国芯科技自2018年以来的第一大客户,同时是其2019年的第四大供应商。

另外,国芯科技股东国家集成电路基金间接持有供应商A、华虹宏力的股份。其中,华虹宏力是其2019年的第五大供应商,采购金额占比为3.40%;而供应商A分别位于国芯科技2018年至2020年1-6月供应商名单中的第二、三、三位,采购金额分别为2690.58万元、912.93万元、386.30万元,占比分别为19.36%、7.18%、6.39%;采购金额及占比均出现下滑趋势。

尽管国芯科技称供应商A、华虹宏力不属于公司的关联方,双方之间的交易不构成关联交易。但国芯科技与上述企业之间的关系较为密切,其与供应商A、华虹宏力、中云信安(深圳)科技有限公司之间的交易量、交易价格变动情况是否具有合理性,这其中是否存在利益输送问题?

甚至有业内人士指出,供应商A很可能是中芯国际,由于受到美国制裁,中芯国际的设备和原材料采购将大受影响,从而影响对其部分客户产品的供应,国芯科技也不例外。这也导致国芯科技对台积电的采购金额逐年增长。

整体来看,尽管国芯科技的营收呈现稳健增长的态势,但其盈利能力还是有所偏弱,目前还主要依靠政府补助资金“扮靓”净利润,若国芯科技后续不能持续符合相应政府补助标准,导致补助资金减少,必定会对国芯科技的经营状况造成影响。同时,其自主芯片产品竞争力不强,导致其前五大客户及供应商处于高度变动状态,未来市场的不确定性也将加剧。(校对/Lee)

责任编辑:xj

原文标题:【IPO价值观】三大业务下滑致大客户频繁变动 国芯科技业绩严重依赖政府补贴

文章出处:【微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

-

云计算有哪些特点 选择云计算供应商对企业有何好处圈圈BG3MDO 2022-01-21

-

一个长期稳定供应商的优势是什么?车同轨,书同文,行同伦 2022-08-03

-

免费下载《电子元器件供应商手册》2010-08-23 0

-

采购高手教你如何做好供应商管理?2017-07-12 0

-

PCBA供应商如何在竞争中脱颖而出?2018-01-18 0

-

怎么选择香港云服务器供应商?2020-02-26 0

-

评选2017中国汽车ADAS市场前五的供应商2017-12-25 4081

-

国星光电斩获优秀供应商头衔2019-01-17 4032

-

比特币价值资产的波动性和储存2019-07-04 596

-

比特币波动性应该怎样来押注2019-09-23 1080

-

欧盟委员会已发出强烈信号,不会支持任何严重依赖单一供应商的5G网络2019-10-11 2517

-

比特币的波动性这么大的原因是什么2020-02-05 1930

-

在美国政府对其颁布最后期限前_华为及供应商正加紧备货2020-09-03 2611

-

华灿光电既是大客户又是供应商2021-04-13 3517

-

供应商管理系统对企业中的作用是什么2021-08-11 1802

全部0条评论

快来发表一下你的评论吧 !