和辉光电科创板上会通过 国内刚性AMOLED面板产能最大

描述

2月1日,和辉光电申请科创板上市,获得上市委会议通过,受理日期为2020年8月22日。

和辉光电是国内知名AMOLED半导体显示面板制造商,专注于中小尺寸AMOLED半导体显示面板的研发、生产及销售。

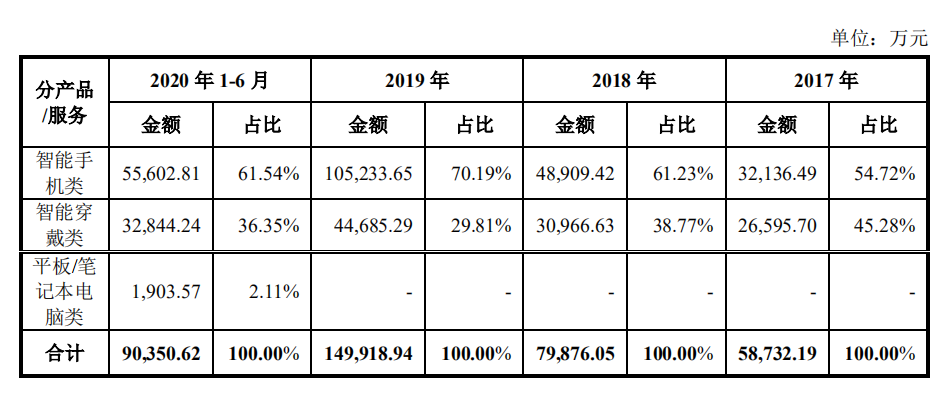

公司的主要业务分为三类:智能手机类、智能穿戴类、平板/笔记本电脑类。根据2020年上半年数据,这三类业务营收占比依次是61.54%、36.35%、2.11%。

根据Omdia数据,2019年和辉光电智能手机AMOLED半导体显示面板出货量位列全球第2名、国内第1名,智能穿戴领域中的智能手表AMOLED半导体显示面板出货量位列全球第3名、国内第1名。

在平板/笔记本电脑领域,该公司于2020年二季度实现AMOLED半导体显示面板量产出货,是国内首家实现AMOLED半导体显示面板量产出货的厂商,也是全球继三星电子之后第2家量产出货AMOLED半导体显示面板的行业厂商。

国内同行业最早实现AMOLED量产

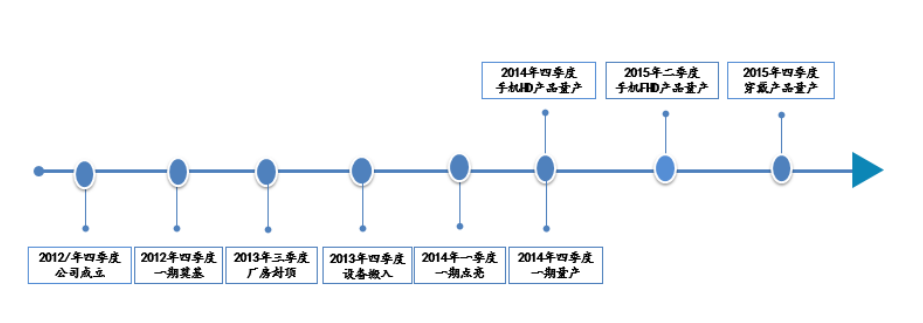

和辉光电成立于2012年10月,是行业内最早实现AMOLED量产的境内厂商,建设有2条不同世代生产线以满足下游不同应用领域、不同规格类型的多样化需求。

2012年四季度进行第4.5代AMOLED生产线奠基,并于2013年四季度搬入首台设备。

2014年四季度,公司首款智能手机类AMOLED半导体显示面板产品量产,正式切入智能手机类面板领域;

2015年四季度,公司首款智能穿戴类AMOLED半导体显示面板产品量产,正式切入智能穿戴类面板领域。

和辉光电第4.5代AMOLED生产线(一期)的关键时间节点和各类产品量产时间如下所示:

公司第6代AMOLED生产线(二期)于2016年四季度奠基,2018年三季度搬入首台设备。

2019年二季度,公司在第6代AMOLED生产线上首次实现智能手机类AMOLED半导体显示面板产品量产;

2020年二季度,公司首款平板/笔记本类AMOLED半导体显示面板产品量产。

第6代AMOLED生产线(二期)的关键时间节点和各类产品量产时间如下所示:

根据招股书,和辉光电第4.5代AMOLED生产线量产产能15K/月;第6代AMOLED生产线规划产能30K/月,其中已量产产能15K/月,另外15K/月产能部分设备已运抵车间,预计于2021年第二季度量产。

现有第4.5代、第6代AMOLED生产线均可生产刚性及柔性AMOLED半导体显示面板产品,其中公司刚性AMOLED半导体显示面板量产产能位居国内首位、全球第二,具有产能优势。

重点发展刚性AMOLED半导体显示面板

根据产品形态是否可曲可折划分,AMOLED半导体显示面板可以分为刚性AMOLED显示面板与柔性AMOLED显示面板。

刚性和柔性AMOLED半导体显示面板在光学性能、电子性能、可靠性等方面不存在本质差异,但柔性AMOLED半导体显示面板更为轻薄、可弯曲可折叠,在产品形态上更具可塑性。

未来AMOLED半导体显示面板将面临刚性和柔性面板长期共存并共同发展的市场格局,刚性面板市场具有广阔的应用市场,主要原因是:

一是技术成熟度方面,刚性AMOLED半导体显示面板的生产技术相对成熟,在未来一段时间内能够实现较高的产能利用率和产品良率;

二是产品成本方面,刚性AMOLED半导体显示面板原材料及设备配套更为完善、生产成本较低,更具性价比优势;

三是市场应用领域方面,柔性和刚性AMOLED半导体显示面板的差异性主要体现在可卷曲、可折叠等形态可塑性方面,但部分下游应用场景对面板是否具有柔性显示不存在强制性或必要性的需求。

2017年以来,在中小尺寸AMOLED半导体显示面板领域,全球同行业公司新增投资建设的产线主要为柔性AMOLED半导体显示面板产线,包括韩国三星电子、LGD以及国内京东方、维信诺等。

在行业柔性产品生产技术成熟度尚需提升、柔性显示场景尚未大规模出现以及柔性面板价格较高等背景下,和辉光电选择以发展刚性AMOLED产品为主、柔性AMOLED产品为辅的战略,是根据目前AMOLED市场状况的稳健选择。

公司主要围绕中小尺寸AMOLED半导体显示面板开发了刚性AMOLED和柔性AMOLED半导体显示面板。截至目前,公司已经量产的产能为30K/月,通过投资建设兼具刚性和柔性生产能力的生产线使得不同世代产线均可生产刚性和柔性AMOLED显示面板,是目前国内刚性AMOLED半导体显示面板产能最大的面板厂商。

刚性半导体显示面板技术成熟度更高、产品单位成本更低,并且众多下游应用场景对面板是否具有柔性特征不存在强制性或必要性的需求,刚性AMOLED将占据稳定的市场份额。在柔性显示场景尚未大规模出现而柔性面板产能大规模扩充的背景下,未来一段时间内柔性面板产品市场存在竞争加剧的可能。

在前期经营积累的基础上,和辉光电选择产品形态差异化的竞争策略,在刚性面板和柔性面

板产品长期共同发展的背景下,以刚性AMOLED显示面板为重点,有利于通过刚性面板产品在AMOLED半导体显示面板行业占据一定的市场份额。

在全球智能手表类AMOLED产品领域 仅此LGD和三星电子

目前,全球AMOLED半导体显示面板生产领域主要以韩国厂商和中国大陆目前,全球AMOLED半导体显示面板生产领域主要以韩国厂商和中国大陆厂商为主,其中韩国面板厂商产能份额高,大陆面板厂商则发展速度快而呈现加速追赶的市场竞争格局。

韩国是最早实现AMOLED半导体显示面板产业化的国家,三星电子和LGD是全球AMOLED产业化、市场化的主要推动者和市场参与者,分别在中小尺寸AMOLED和大尺寸AMOLED应用领域占据技术和产能优势。

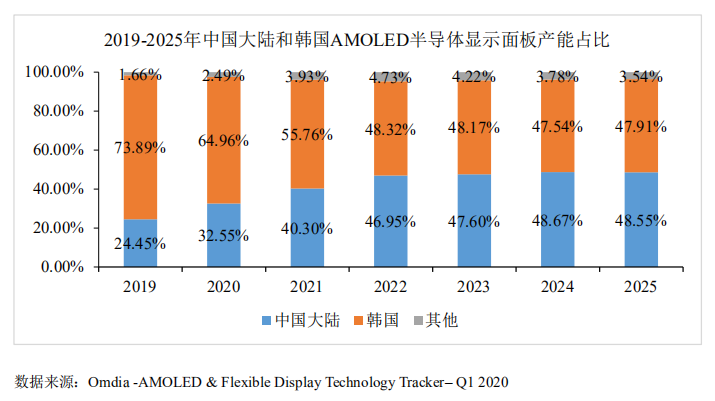

目前,中国大陆在中小尺寸AMOLED半导体显示面板领域已成为全球第二大AMOLED半导体显示面板的制造基地。2019年度,韩国面板厂商在全球AMOLED半导体显示面板行业产能的份额为73.89%,中国大陆面板厂商的产能份额为24.45%。

未来三年,中国大陆AMOLED半导体显示面板的产能将进入集中释放期,预计2022年将占据全球产能的份额约达47%。

和辉光电在中小尺寸AMOLED半导体显示面板拥有较强的市场地位。

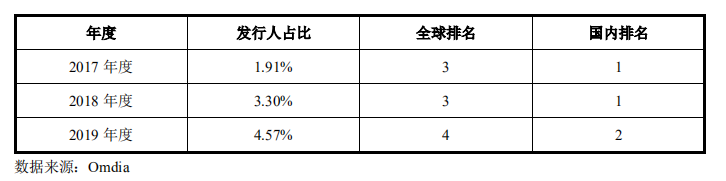

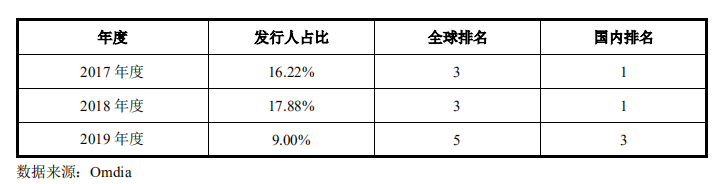

从整体出货量排名来看,2017年以来,发行人在AMOLED半导体显示面板市场占有率逐年上升,出货量占比及排名情况如下表所示:

从智能手机类领域来看,2017年以来,发行人在智能手机类AMOLED半导体显示面板市场占有率逐年上升,出货量占比及排名情况如下表所示:

从智能穿戴类领域来看,2017年以来,发行人在智能穿戴类AMOLED半导体显示面板市场出货量占比及排名情况如下表所示:

根据Omdia统计数据,2019年全球AMOLED智能手表出货量占比情况如下表所示:

根据Omdia数据,全球智能穿戴类AMOLED半导体显示面板主要包括智能手表和智能手环等产品。根据2019年度市场实际情况,除和辉光电外,其他各面板厂商生产的1英寸及以下产品主要为智能手环类面板产品,根据产品尺寸计算得出2019年度各面板厂商智能手表类AMOLED半导体显示面板出货量及占比情况,2019年度和辉光电仅次于LGD和三星电子,在国内面板厂商中位居第1名。

未来深耕中小尺寸AMOLED半导体显示面板领域

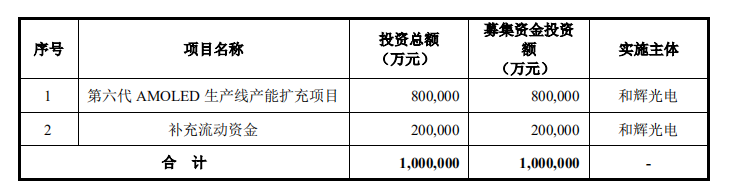

根据招股书,本次公开发行股票所募集的资金将主要用于第六大AMOLED生产线产能扩充项目及补充流动资金。

和辉光电表示,公司自成立以来,始终坚持“专注AMOLED领先技术,专注中小尺寸显示屏”的发展战略,秉承“勇敢、诚实、智慧、谦和”的企业精神,肩负“专注打造中国最好的AMOLED显示屏”的企业使命。

未来,在全球半导体显示面板行业良好发展机遇的背景下,公司将充分发挥现有研发创新优势、生产制造优势、产业运营优势以及客户资源优势等,持续深耕中小尺寸AMOLED半导体显示面板领域,作为国际领先的AMOLED半导体显示面板厂商巩固并不断提升在下游应用领域的市场份额。

-

胜科纳米即将科创板IPO上会2024-11-19 1729

-

国内FPGA领先企业安路科技科创板IPO上会通过2021-07-06 6212

-

AMOLED面板制造商和辉光电登陆科创板2021-02-03 2787

-

和辉光电实现AMOLED半导体显示面板量产 供货华为智能穿戴设备2021-02-02 5425

-

AMOLED面板厂商和辉光电即将上会2021-01-27 986

-

刚性AMOLED手机面板价格继续持平 LTPS面板略有小跌2020-11-26 2499

-

和辉光电能否顺势借力IPO实现扭亏为盈2020-11-18 2738

-

和辉光电三年半净利亏损近34亿元,影响其进军资本市场的进程2020-11-03 4197

-

和辉光电与三星展开竞争,抢占OLED面板市场2020-04-13 3707

-

第二批科创板IPO上会企业出炉:睿创微纳、福光股份、华兴源创在列2019-06-09 3917

-

和辉光电第6代柔性AMOLED生产线即将面世2018-11-27 5232

-

一张图带你看懂未来三年手机面板主流趋势2017-07-16 4282

全部0条评论

快来发表一下你的评论吧 !