2021年全球互联网通信云行业市场现状与发展趋势分析

电子说

描述

互联网通信包括即时通讯和实时音视频两种类型,前者主要指基于发送者到接收者的即时聊天消息传输,强调消息的可靠性与送达率,后者多应用与互动直播、视频会议等场景,满足实时的通信需求,强调低延时和接通率。

相比自主研发,第三方服务提供的互联网通信云,可以帮助企业更加低成本、高效率地在各类应用中实现互联网通信的能力。

2020年年初以来,新冠疫情在国内乃至全球迅速爆发,在各国倡导隔离禁止外出的背景下,在线网络得到了快速发展,人们对于直播+、在线教育、远程办公、在线医疗等的需求激增,居家办公、娱乐、学习已成为疫情下的新常态。

在无接触的理念下,企业也在向着在线庭审、金融面签、在线招投标、云会展等多样的企业级应用场景延伸。用户对于移动设备的依赖性变得更强,用户线上生活习惯加速养成,同时对于互联网通信也逐渐由短期需求变为长期趋势。

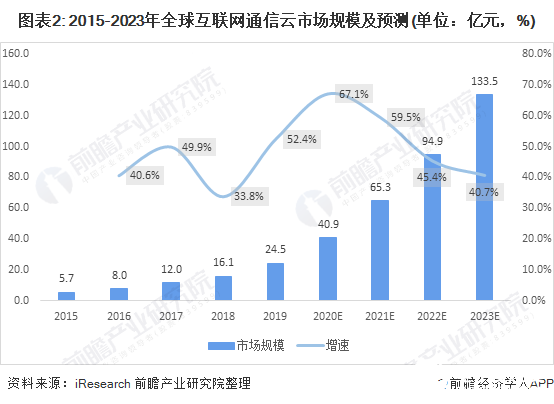

疫情刺激企业增加云使用量 全球互联网通信云市场规模近25亿元

在全球新冠疫情的刺激下,用户的在线需求的激增带动了企业对云服务的使用量,同时各国的居家办公曾策也鼓励企业由传统数据中心转为云服务,由此企业对于云计算的依赖程度不断提升。根据Flexera的调研中,有57%的企业表示由于受新冠疫情的影响,未来其将比原计划增加更多的云使用量。

此外根据Gartner的预测,2020年全球公有云收入将达2579亿美元,而其中增长最快的为PaaS层,四年复合增长率超20%,企业越来越倾向于使用PaaS作为应用平台开发的主要模式。

作为PaaS层服务的核心组成部分,一直以来,全球互联网通信云服务行业就处于持续增长的态势,并且增速一直维持在30%以上,2019年全球会联网通信云市场规模达到24.5亿美元,增速更是超过了50%达到了52.4%,这主要是由于电商直播的兴起以及哥实时音频场景的快速发展。

进入2020年以来,由于新冠疫情的流行使得对于互联网通信需求激增,预计在2020年全球互联网通信云市场将实现67.1%的增长速度。在疫情加速市场教育的同时,5G网络的普及也为互联网通信云带来新的增长点,预计到2023年全球互联网通信云市场规模将会达到133.5亿美元。

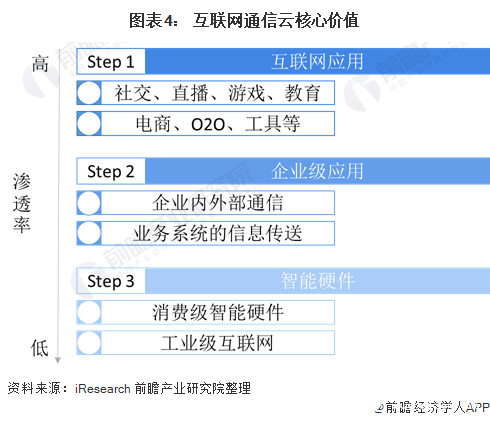

互联网通信云使用场景将从互联网应用向企业级应用发展

一开始,互联网通信云仅广泛应用于社交、直播、游戏等社会类APP,但是随着社交需求更泛化、通信能力基础化,由此催生了第三方通信云的需求。互联网通信云开始渗透到电商、O2O等各类工具型应用中,最终向企业端发展。

目前互联网通信云已围绕企业端在线办公场景衍生出视频会议、远程面试、金融双录等场景,在企业数字化转型的推动下,传统企业逐渐成为互联网通信云应用的主体。在未来,互联网通信云将会继续向着消费级或工业级应用发展。

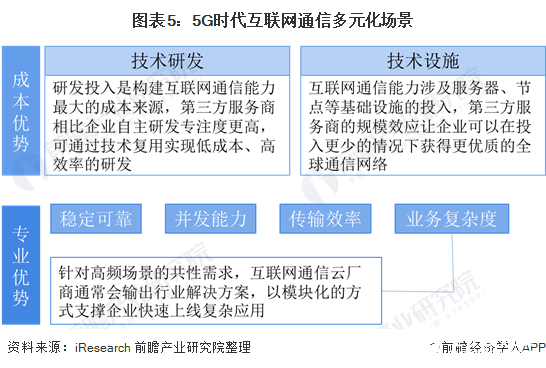

第三方服务商成本低专业性高是互联网通信云在企业内的核心优势与价值

互联网通信云能在企业内发展之快除了外部环境外,成本优势和专业优势是其核心价值。从成本方面看,研发投入和基础设施建设是互联网通信云的最主要成本来源。相比企业自主研发,第三方服务商在互联网通信云领域更具备技术复用的优势,能够帮助企业实现高效研发,同时还可以发挥规模效应,分摊建设全球通信网络的成本。

此外第三方服务商由于常年专注于打磨互联网通信云技术,在质量和性能方面通常表现更好。因此低成本高质量的互联网通信云受到了企业的广泛欢迎。

5G发展驱动互联网通信云应用场景多样化

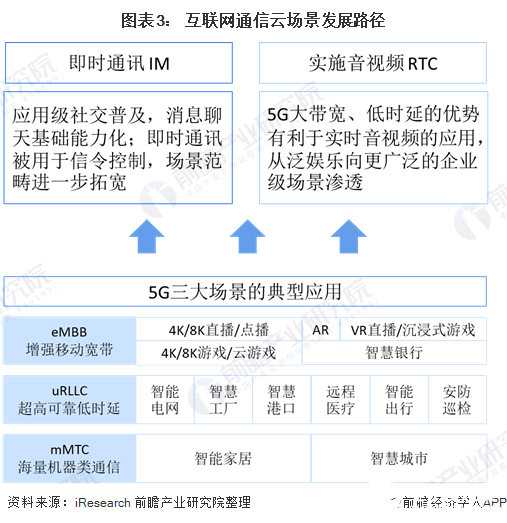

随着全球5G时代的来临,5G在大带宽,高可靠低时延和大连接方面的优势将进一步促进互联网通信云的发展,网络条件和终端能力的提升使互联网通信能够满足更复杂的场景需求,创造更加及时、沉浸的通信体验,更多应用也纷纷加速落地,包括云游戏、VR/AR、远程医疗、智慧城市等,推动互联网云迈入千亿级市场。

责任编辑:PSY

-

物联网未来发展趋势如何?2025-06-09 2077

-

工业电机行业现状及未来发展趋势分析2025-03-31 543

-

全球互联网通信云行业研究报告2023-03-29 807

-

物联网未来发展趋势2022-03-11 5913

-

恒兴隆机电:深圳电主轴行业市场现状及发展趋势是什么?2021-12-24 1872

-

云计算产业发展现状及趋势2021-07-27 5335

-

2021年全球能源互联网行业市场现状及发展趋势分析2021-01-14 11588

-

数码行业大佬齐聚DACOM分享营销经验与行业发展趋势2018-11-15 2319

-

2018年车联网的发展现状和发展机遇解读2018-01-23 3521

-

基于互联网云脑架构,对百度的未来发展趋势进行分析2018-01-11 5768

-

移动互联网有哪些应用?移动互联网的发展趋势及创业项目2017-12-12 31120

-

2015年智能照明市场及相关产业链发展趋势报告2015-01-15 6198

-

基于多媒体手机技术应用现状及发展趋势分析2011-09-28 2516

-

移动互联网的发展趋势2011-04-13 831

全部0条评论

快来发表一下你的评论吧 !