中芯国际在成熟制程工艺上已反超三星

电子说

描述

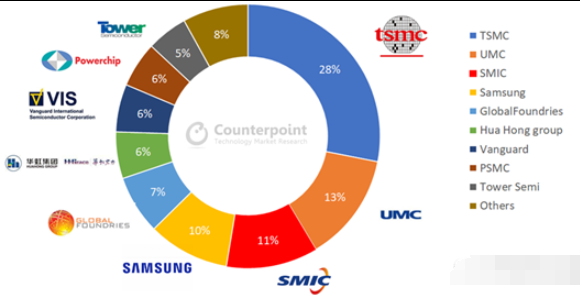

本周,Counterpoint Research给出了按成熟制程(节点≥40nm)产能排序的全球晶圆代工厂商Top榜单,如下图所示。

可以看出,排名前四的厂商分别为:台积电(市占率28%),联电(13%),中芯国际(11%),三星(10%)。

成熟制程在2020年非常火爆,产能严重短缺,这给各大晶圆代工厂带来了巨大的商机。而从2021年的产业发展形势来看,这种短缺状况在近期内还难以缓解。对此,Counterpoint Research认为,2021年,排名靠前的代工厂的成熟制程仅会分配给特定应用。

举例来说,即便8英寸晶圆需求强劲,联电(UMC)宣布,2021年8英寸晶圆产能仅扩充1%-3%。占全球成熟制程产能约10%的中芯国际由于受到美国禁令制约,在产能扩充上也充满不确定性。整体而言,这波产能短缺属于结构性问题,要等到2022年所有供应链都重建好库存后才能缓解。

制程工艺不是越先进越好

目前来看,半导体制程工艺发展呈现出两大趋势:,一是继续追求先进制程,典型代表是台积电、三星、英特尔、中芯国际;二是聚焦特色工艺,满足多样化需求,代表厂商有联电、格芯、世界先进、华虹宏力等。

而与成熟制程相比,先进制程有短板。一是上游IC设计费用越来越高,先进制程可以为芯片提供良好的功耗比,但是其代际设计费用增速越来越高,例如,设计7nm芯片的成本超过 3亿美元,华为麒麟980芯片就是用台积电7nm工艺制造的,麒麟980是由超过1000名工程师组成的团队历时3年时间、经历超过5000次的工程验证才成功应用的。

据IBS的测算,如果基于3nm开发英伟达GPU,成本将高达15亿美元。从芯片设计经济效益方面来看,7nm是长期存在的节点,5nm/3nm的PPA和成本难以达到平衡点,除非有超量的出货来均摊成本。

成熟制程的优势

成熟制程主要用来制造中小容量的存储芯片、模拟芯片、MCU、电源管理( PMIC)、模数混合、传感器、射频芯片等。在应用层面,云计算、5G射频器件需求的快速增长为成熟制程提供了强劲动力。

晶圆代工业正在向更加细分方向发展,不同于台积电和三星追逐先进制程,UMC、格芯、 TowerJazz、世界先进、华虹宏力等更多关注于各自擅长的特色工艺,通过在已有成熟工艺方面的投入,提升产品性价比及竞争力。

从需求侧来看,特色工艺的市场应用前景广阔,具备吸纳更多企业在各自特色领域内做精做强的基础。目前来看,MCU、模拟电路和分立器件这三大类芯片占整体市场的份额接近 50%,且其发展更加稳健,为特色工艺应用提供了基础。更加值得关注的是,与先进工艺相比,特色工艺在晶圆代工业务模式上渗透率相对较低,传统逻辑器件方面,除了英特尔外,主要厂商基本采用“设计-代工-封测”的分工合作模式,而在模拟器件、MCU、分立器件领域,仍然以IDM自家生产为主。这使得成熟制程工艺代工业务的拓展有了更大的空间。

另外,特色工艺的供应商在盈利能力方面的波动性相对较小,一方面,需求端的稳定性使厂商在经营管理方面的可预期性更强,另一方面,由于制程的成熟度相对较高,在设备支出和研发投入规模方面,特色工艺厂商相对较小,使其在成本控制方面具备优势。

成熟制程工艺有哪些呢?具体来看,主要包括以下几种。

驱动IC:随着OLED面板渗透率上升,OLED厂商市占率提高,而传统OLED DDIC以80nm及以上制程为主,其订单量上升提高了更高制程节点的产能。

电源管理芯片:受益于5G推进,手机搭载的数量大幅增长,且快充芯片的使用量也逐步提升。此外,TWS耳机等新品的推出也拉动了电源管理芯片和NOR Flash需求。传统PMIC制程节点为0.18μm /0.11μm,市场需求上涨为该成熟制程和相应的特色工艺需求提供了动力。

传感器:手机摄像头数量不断提升,其中配套的低像素CIS带动0.18μm等制程节点需求提升,普通高像素CIS也只需55nm制程节点,进一步拉动了成熟制程代工需求。指纹识别方面,手机领域的屏下光学、电容侧边、超声波等逐步渗透到智能家居、金融、汽车等领域,该类产品多采用0.11μm/0.18μm制程,相应的成熟制程和特色工艺平台越来越受欢迎。

代表企业

在市场需求的带动下,掌握成熟制程的晶圆代工厂能依靠产能的调整和扩张提升市占率,特别是在以中国为代表的东亚地区,需求增长最快。中芯国际、联电、世界先进、TowerJazz等以成熟制程代工为主的厂商,基本以分立器件、驱动IC、PMIC和eNVM等为主。

此外,虽然台积电和三星以先进制程为主,但由于这两家的体量很大,且同时兼顾成熟制程,使得它们在成熟制程市场的占比同样占据优势地位,特别是台积电,无论是全球晶圆代工总体排名,还是成熟制程榜单,该公司都处于龙头地位。

中芯国际方面,成熟制程是该公司的主要收入来源。以2020上半年为例,0.15μm /0.18μm、 55nm/65nm和40nm/45nm分别贡献了其营收的33.4%、32.6%和14.9%。

中芯国际开发了多种特色工艺平台,如电源/模拟、高压驱动、eNVM、混合信号/射频、图像传感器等。其中,电源/模拟技术基于现有的低功耗逻辑工艺平台,可提供模块架构,可提供中压和高压器件,高压驱动技术平台涵盖 0.15μm、55nm、40nm等;eNVM技术平台涵盖0.35μm至40nm技术节点,具有低功耗、耐久性突出的特点。

台积电方面,从该公司2020年第4季度财报可以看出,40nm/45nm营收占总营收的8%,65nm占5%,90nm占2%,0.11μm/0.13μm占3%,0.15μm/0.18μm占7%,0.25μm及以上占1%。这样,台积电在该季度成熟制程的合并营收占总营收的26%,还是很可观的数字。

从历史发展来看,台积电于2004年开始从以0.11μm+制程为主的低端晶圆制造过渡到以40nm-90nm的更先进制程工艺为主的晶圆制造,并于2011年底开始从以中低端为主的晶圆制造过渡到以28nm及更先进制程工艺为主的晶圆制造。

三星方面,目前有四条产线,包括三条12英寸和一条8英寸的,12英寸晶圆代工线分布在韩国和美国,主要针对相对高端的制程工艺,包括65nm、45nm、32/28nm HKMG、14nm FinFET工艺。8英寸晶圆代工线于2016年开放,涵盖180nm到65nm节点,主要用于eFlash、功率器件、CIS,以及高压制程等。

联电方面,由于驱动IC、PMIC、RF、IoT应用等代工订单持续涌入,联电8英寸晶圆产能满载。不仅如此,据悉,其2021上半年的产能也已经全面满载。

联电是业内首家对外宣布放弃10nm及更先进制程工艺的晶圆代工厂。2017年7月,该公司启用了双CEO制度,那之后的一年内,他们就对市场做了缜密的调研,并在一年后,也就是2018年7月,对外宣布聚焦在成熟制程,而不再对10nm及更先进制程进行研发投入。

具体来看,无论是8英寸,还是12英寸晶圆厂,联电都聚焦在了各种新的特殊制程工艺上,尤其是针对物联网、5G和汽车电子这些在未来具有巨大市场和发展前景的应用领域,如联电的汽车电子业务,过去几年的年增长率都超过了30%。包括RF、MEMS、LCD驱动芯片、OLED驱动芯片等领域,联电都有目标性的强化技术,并一直在提升市占率。

在特殊工艺方面,市场对LCD驱动芯片、OLED驱动芯片需求量很大,多数采用的是80nm、40nm工艺,在此基础上,联电将这些芯片制造导入到了28nm上,而在MCU的特殊工艺方面,联电也在持续发展。

稳健且光明的发展前景

市场对成熟制程工艺需求迫切,各大晶圆代工厂也都很重视这块业务,行业普遍看好其发展前景。

IC Insights发布的《2020-2024年全球晶圆产能》报告认为,随着芯片特征尺寸微缩速度持续放缓,芯片设计人员发现越来越难以证明较高的成本能得到合理的回报。因此,先进与成熟制程之间的利弊愈加明确,不同公司所采用的制程也愈加有针对性。这就使得各种制程都有展现各自优势的空间。

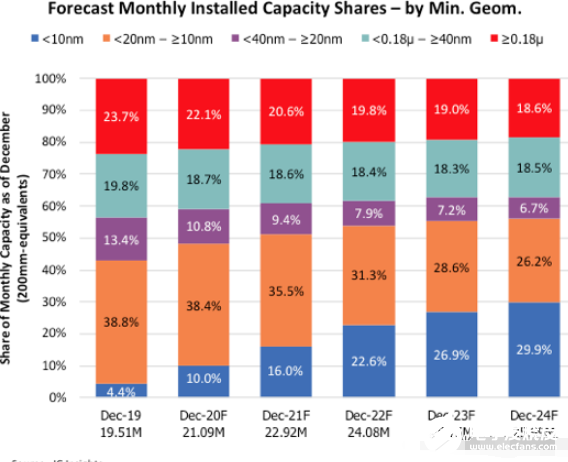

在这样的发展趋势下,按照IC Insights的统计和预测,各种半导体制程的市占率正向着相对更加均衡的方向发展,如下图所示。

从图中可以看出,40nm及以上成熟制程的比例在这些年当中没有出现明显变化,且市场规模很可观。

40nm以上的成熟制程,无论是180nm以下,还是180nm以上的,市占率都很稳定。这也正是诸多晶圆代工厂长期专注于成熟工艺,而不向先进制程投入过多资本和精力的底气所在,同时,也是格芯和联电放弃最先进制程的主要原因。无论先进制程如何发展,未来,成熟制程工艺的市场依然会很广阔,依然具有很好的投资价值。

责编AJX

-

三星宣布:DRAM工艺可达10nm2015-12-14 0

-

苹果芯片供应商名单曝光后 三星哭了!2016-07-21 0

-

三星电池新技术2017-11-29 0

-

回收三星ic 收购三星ic2021-08-20 0

-

Intel、三星、TSMC工艺制程,疯狂进行时!2016-07-18 1102

-

中芯国际要研发更先进制程工艺 台积电一员大将可能加入中芯国际2017-04-26 811

-

中芯国际的先进制程工艺再获突破2020-10-20 6486

-

台积电、三星在2022年将制程工艺推到2nm2020-11-18 2048

-

消息称中芯国际已获得美国成熟制程许可证,港股大涨2020-12-31 1720

-

中芯国际已获成熟工艺许可?假的!2021-01-04 1960

-

中芯国际成熟制程关键供应已获许可2021-01-04 1691

-

中芯国际成熟制程关键供应已获许可证2021-01-05 1875

-

中芯国际已获得美国成熟制程的许可?2021-01-06 1873

-

消息称中芯国际已获成熟工艺供应许可2021-03-02 1545

-

三星计划在2027年将成熟制程产能提高2.5倍2022-12-20 299

全部0条评论

快来发表一下你的评论吧 !