车用存储器需求大增!未来三年CAGR可望超过30%

描述

最近,全球芯片荒已经逐渐蔓延,近期特别由于车用芯片短缺而爆发,半年前包括DDI、PMIC等各式芯片早已供不应求,近期连日发生的日本地震、美国德州冰风暴,全面冲击瑞萨、三星电子、NXP和英飞凌等晶圆厂营运生产,市场预期将使得车用芯片及MCU等芯片缺货情况加剧。

TrendForce集邦咨询旗下半导体研究处表示,随着自驾等级的提升、5G基础建设的普及等因素影响,车用存储器未来需求将高速增长。以目前自驾程度最高的特斯拉(Tesla)为例,从Tesla Model S/X起,由于同时采用NVIDIA的车用CPU及GPU解决方案,DRAM规格导入当时频宽最高的GDDR5,全车系搭载8GB DRAM;而Model 3更进一步导入14GB,下一代车款更将直上20GB,其平均用量远胜目前的PC及智能手机,预估近三年车载DRAM用量将以CAGR超过三成的涨势继续向上。

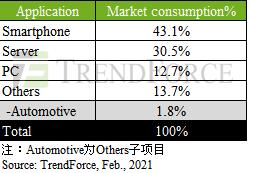

TrendForce集邦咨询进一步补充,以目前市面上流通的车辆来计算,2021年平均一台车的DRAM使用量仅约4GB,虽然相较过去几年,成长已十分迅速,但相较笔电与智能手机,汽车的总量仍不够大(疫情前2019年计算约9,400万台);相较server,DRAM在一台车的搭载容量也不够高,因此以DRAM总消耗量来看,2019年仅占整个市场不到2%的水平。

2019年DRAM在各种终端领域的消耗比例

产品具高获利诱因,跨入市场门槛高供应商仍抢进

观察目前车用存储器市场,产品线的维持以及耐用度的要求远较一般商规产品高,主因是汽车使用年限动辄10年起跳,故需保证车用存储器产品生命周期至少7~10年,作为后续后勤维修的考量。但对于DRAM原厂来说,在制程不断转进的同时,制程如何对产品作出长期支持的承诺(product longevity)便成为关键决策点。

其次,为因应各国不同的极端气候,车用存储器在温度容忍度上需有更高的临界值,以避免行驶过程有突发故障。最后,比较同规格和容量的车规产品与一般商规,两者至少有3成以上的溢价,且价格也会随着规格与细致度上升而有倍数上涨的可能。综上所述,尽管车用DRAM有高制作难度、高生产成本的挑战,但在高报酬与潜在庞大商机的诱因下,也吸引不少供应商积极耕耘。

台厂实力不容小觑,华邦凭完整产品组合打下车用前装市场

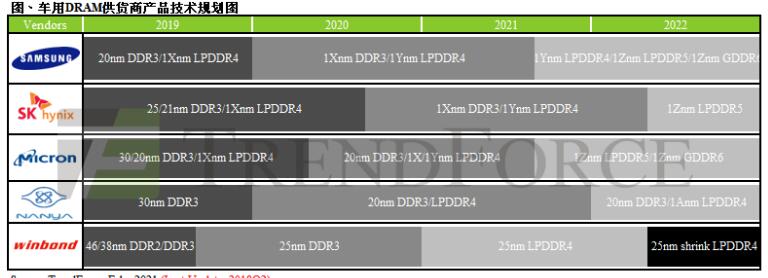

细究车用DRAM产品规划,美光(Micron)以近五成的市占率作为该领域的龙头,因其具备地缘优势,且与欧美Tier-one车厂合作的时间较长,加上该公司产品也最齐全,从最传统的DDR到DDR4、LPD2到LPD5及GDDR6,至NAND、NOR Flash及MCP皆有提供。

除了三大原厂外,台厂南亚科(Nanya Tech)、华邦(Winbond)皆持续推出更多元的类别来因应。南亚科除了拥有从DDR到DDR4、LPSDR到LPDDR4X完整的产品组合外,在制程节点上也已大量导入20nm,且拥有成熟稳定的良率。整体来看,目前specialty DRAM占该公司营收比重超过六成,其中又有近15%来自于车用。

华邦在车用领域深耕超过10年,尽管三大原厂的制程技术较为领先,但其拥有多数竞争者所不具备的产品线优势,从specialty DRAM、mobile DRAM、NOR Flash、SLC NAND、到组合式MCP,产品组合相当完整。凭借长期锁定在生意稳定且获利较高的前装车用市场,华邦车用相关业务已占存储器总营收10%以上且持续成长。

本文资料来自Trendforce网站,本文转载发布。

-

AI将推动未来三年存储需求翻倍2025-01-23 1255

-

三大存储巨头对车用市场进行布局 车用存储器的前景不可限量2021-03-29 6020

-

存储器需求大增 价格上涨60%2020-03-20 3215

-

新型存储器MRAM将是未来存储行业的主流2019-09-11 3934

-

新技术世代即将来临,存储器依然炙手可热2018-12-24 3031

-

美光:看好存储器市场,至少可望一路好到2021年2018-06-28 1291

-

2018年全球存储器产业的设备总投资额为440亿美元2018-05-18 4354

-

IC Insights:智能机带动存储器未来五年最看俏2017-01-10 839

-

车用、医疗、工业市场需求将牵动MCU与传感器市场2016-11-08 598

-

车用、医疗半导体需求强劲 MCU/模拟芯片大利多2016-11-07 1375

-

NVIDIA Tesla K80 全球最快并行计算GPU 盒包正品、质保三年2015-01-19 6182

全部0条评论

快来发表一下你的评论吧 !