全球车企遭遇的“芯片荒”从何而来?

电子说

描述

一“芯”难倒英雄汉

2021年的汽车企业,可能迎来了新冠疫情爆发以来的最大危机。

去年十二月份,有关上汽大众工厂停产的传言不胫而走,大众很快回应称,由于芯片供应紧张,大众不得不放缓生产速度,不过危机尚不严重,正在寻求解决办法。

到了今年一月,“芯片荒”已经远不是一场风波就能形容的了,在德国各大车企施加压力下,德国经济部长致信中国台湾地区政府部门,希望能用台湾当局动用行政力量增强台积电等代工厂的芯片供应能力。

除德国外,美国、日本、中国等车企在一月也纷纷曝出减产传闻。中国汽车工业协会数据显示,受汽车芯片供应不足影响,一月中国汽车产销分别下滑了15.9%和11.6%,预计到六月,全球汽车厂商减产规模将达到150万辆。

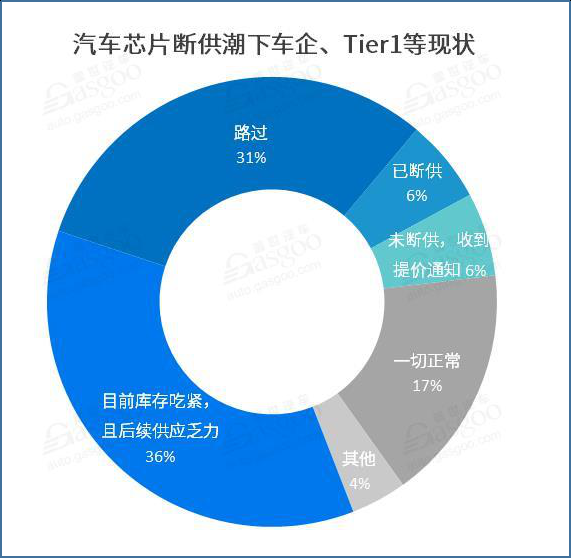

根据盖世汽车网的一份涵盖1600人的调查报告显示,近半的参与者表示其所在企业已经遇到芯片库存紧张、断供或是涨价等情况,仅有17%的参与者认为目前供应一切正常。

“芯片荒”成为了全球车企的命门。

“芯片荒”从何而来?

虽然除了最近火热的自动驾驶外,汽车被普遍认为是传统行业,但实际上,传统汽车的诸多功能离不开半导体技术的帮助。譬如此次汽车领域“芯片荒”的主角,就来自于汽车的ESP(车辆电子稳定系统)和ECU(电子控制器单元)系统,这些系统从发明至今已有二十余年,是中端车型的必备品。

这次“芯片荒”的表面原因,来自于2020年末汽车市场的快速复苏,以占全球三分之一汽车市场的中国为例,其销量甚至比2019年同期增长5.4%。由于疫情影响,汽车零件供应商的下调了订单量,然而年末的销售旺季却让生产骤然吃紧。

但即便如此,汽车芯片也不应成为一个问题,这些芯片的生产工艺十分成熟,成本也不高,它们的制造难度无法与手机芯片相提并论。目前汽车的MCU(微控制单元)普遍还处于8位到32位的过渡阶段,28nm制程芯片已经堪称顶尖,很多甚至还只有180nm。

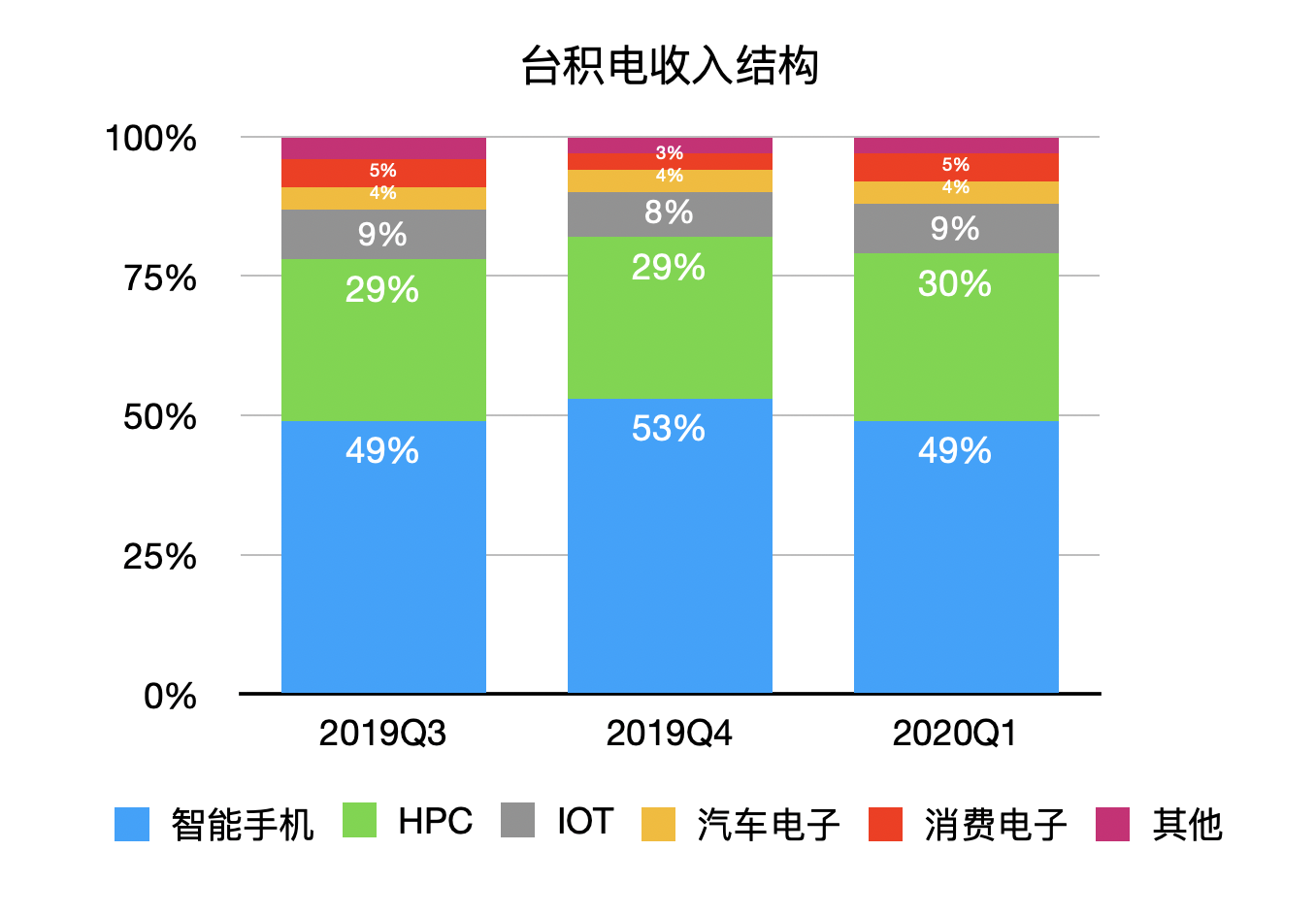

但现实就是这么吊诡,MCU芯片的低成本,让车企并不重视它的生产稳定性,为了进一步降低成本,车企和供应商都采用了垂直分工模式,即生产和研发分离,将产能外包。根据IHS的统计,台积电承包了全球70%的MCU产量,但台积电自己的财报表明,汽车芯片仅占台积电销售额的5%,并不处于战略核心地位。

以逸待劳的外包模式,将全世界车企的命运都栓在了台积电上。在汽车需求暴涨的时候,零件供应商才发现,年末台积电的产能,已经手机和笔记本电脑厂商牢牢把持,自己只能从虎口抢食吃。

生产模式的反思

相较于高新技术企业,汽车行业对于半导体生产的重视远远不够,是导致此次芯片荒产生的根本原因。在因“芯片荒”面临车企索赔的供应商里,博世、恩智浦、英飞凌、大陆等知名品牌随处可见。在汽车越来越智能化,平均每辆车需要20枚以上MCU芯片的背景下,半导体却始终走不进汽车行业的舞台上。

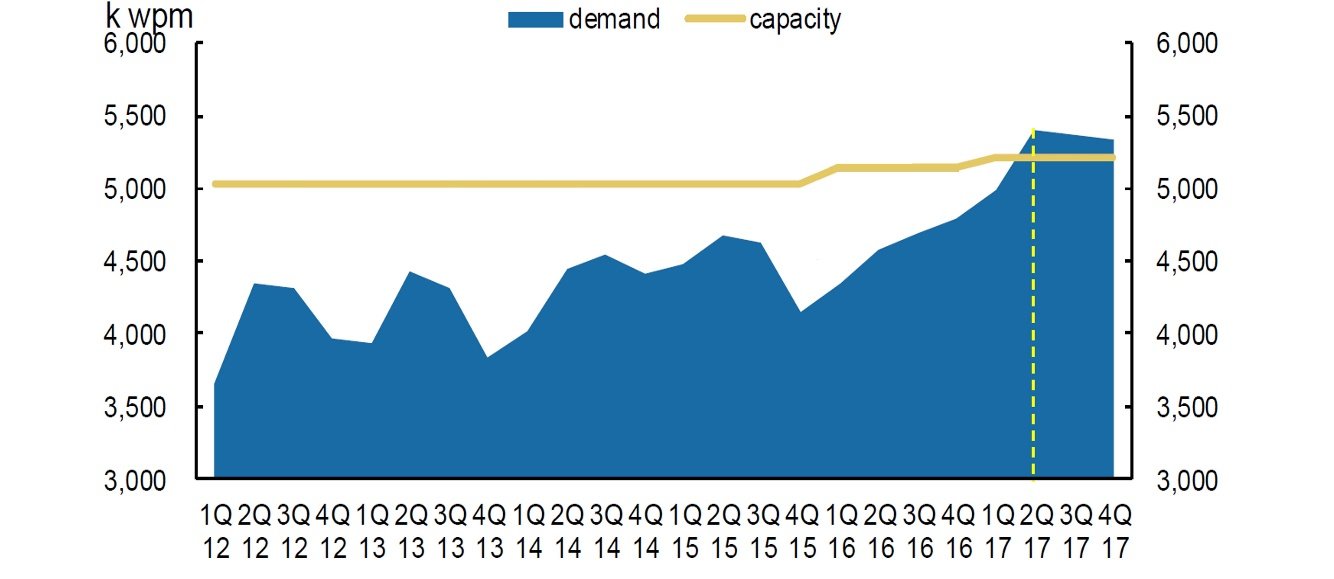

以芯片的原材料晶圆为例,如今MCU芯片普遍使用的是工艺成熟的8英寸晶圆。但8英寸晶圆的生产线从2007年开始就鲜有增加,原有产线也得不到更新,面临老化风险。而更为先进的12英寸晶圆产线,并没有得到汽车行业的大力支持,这导致风险一来,整个汽车行业都没有后续的晶圆产能。

但在“芯片荒”之后,不少企业也意识到了这一问题。汽车零件供应商大陆已经表示,将在未来对供应链加大投资;英飞凌也将在奥地利建立基于12英寸晶圆的新工厂;根据国际半导体产业的预测报告,今年8英寸晶圆生产线将在年末达到历史最高。

除了车企外,此次“芯片荒”也震动了半导体相关的各行各业。2月12日,英特尔、高通、美光和AMD等一众企业的首席执行官联名致信美国总统拜登,希望加大对美国本土芯片制造业的支持力度,此前由于成本考量,美国制造的芯片占比已经从30年前的37%下降到如今的12%,但在疫情面前,这种“轻量化”策略开始得到了业界巨头的反思。

其实近两年,“芯片荒”的问题并不只出现在汽车领域。从2018年开始,我们就已经看到了存储器、CIS芯片的缺货热,汽车芯片只不过是一个高潮罢了。归根到底,目前芯片设计厂商的数量已经远超晶圆代工厂商的数量,晶圆厂在经历十几年的收缩后,它的复苏已经是必然趋势。

新冠疫情的到来,让以前不少依赖于垂直分工模式的企业开始选择复古路线,放弃“轻量化”的生产战略,重新重金投资芯片制造领域,或者继续采用外包模式降低部分成本,但自己仍然保有生产能力。三星、索尼已经计划在未来扩大自建产能,传言英特尔也将改变原有的扩大外包计划,芯片代工领域将发生一次变革。

而在这场复苏浪潮中,中国半导体产业的发展也是我们重点关心的对象。虽然国内资金也积极注入汽车芯片领域,但我国汽车芯片产业规模仅占全球的4.5%,汽车芯片自给率不到10%。中低端芯片领域,国内的首要任务依然是“摆脱依赖”,这无疑是一场比拼速度的竞争。不夸张地说,此次的汽车“芯片荒”,将会影响未来数年的生产格局,这也将是中国芯片产业“上车”的最佳机遇。

责任编辑:haq

-

人工智能从何而来2024-09-06 2216

-

高速DAC相位噪声从何而来?首要的原因原来是它……2023-11-29 1222

-

SAI模块输出不包括WS信号,RT1024上的WS从何而来?2023-03-21 644

-

使用QSPI外设读写外部闪存存在的延迟从何而来?该如何解决?2022-12-14 649

-

STM32CubeIDE生成的固件文件字节从何而来2022-12-08 793

-

嵌入式系统上的软件从何而来2022-11-11 1397

-

步进电机的噪音从何而来 如何使步进电机完全静音2022-09-07 5936

-

全球车企为什么没芯片2021-12-14 1477

-

电子产品的音频噪声从何而来呢?2021-07-15 1486

-

无线电技术NFC、RFID从何而来?2021-05-18 3884

-

车用芯片“增产涨价”的底气从何而来?2021-04-09 842

-

苹果造车的底气从何而来?2020-12-24 2324

-

当堆栈被配置为空Mac地址时,无法理解Mac地址从何而来2019-09-20 1488

全部0条评论

快来发表一下你的评论吧 !