三家韩国电池企业2020年的表现

电子说

描述

摘要

目前SDI主要的产品还是集中在PHEV上(BMW、大众旗下的所有品牌、福特),对大众的供应随着MEB平台的逐步上量,这部分供应量只能维持稳定。

随着国内各个一线和二线的动力电池企业扩产和投入,从2020年下半年开始能看到新一轮产业扩张周期。在这个里面欧洲和中国面向2025年的需求是决定性的,国外的几家电池企业,LG Chem做了拆分独立上市继续加码产能,SK 经过一段时间的调整以后也要下一步跟上,似乎三星集团下的SDI好像不太合拍。根据SNE的数据来简单的聊一下。

三家韩国电池企业2020年的表现

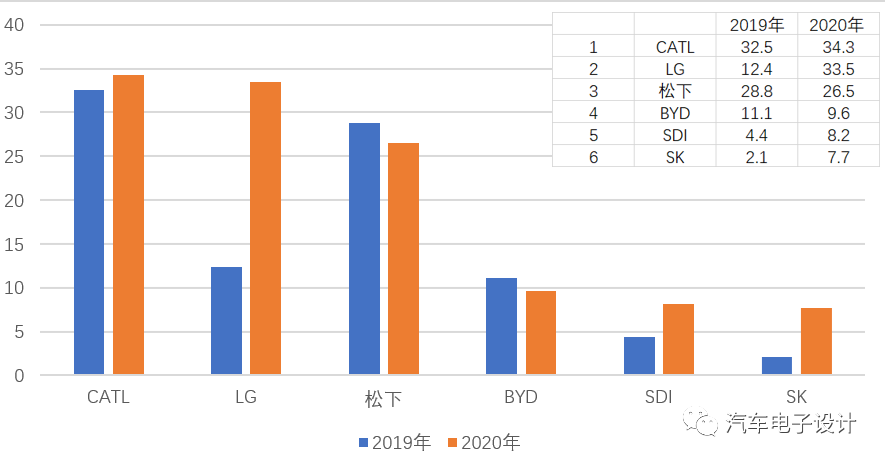

2020年销售(EV,PHEV,HEV)电池安装量,韩国的三家企业分别排名全球第2、5和6位,三家的总体增长率是比较高的,如下图所示。

图1 2020年主要的动力电池企业的量

三家韩国电池企业其实增长性是不同的:

1)LG Chem:动力电池需求已经完成转向了BEV,几款主要的车型包括Model 3(中国制造),Renault Zoe和Volkswagen ID.3的销量增加大幅拉高了需求。

2)SKI:从前期的PHEV也转入到了BEV里面,现代科纳EV(欧洲供应)和起亚Niro EV的销量推动了SK Innovation需求。

而接下来现代起亚的EGMP平台的需求,还是能保证两家的需求拉升。

相比而言,三星SDI的增长主要是基于奥迪E- tron EV,福特Kuga PHEV和 大众Passat GTE的销量增长。

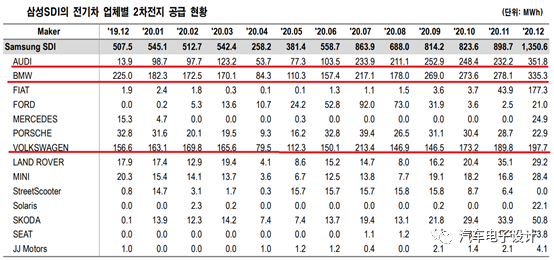

在韩国的一份证券报告里面做了一些分解,从这个表格里来看,今年BMW I3的全球销量不佳,提升的量主要是针对BMW在欧洲的PHEV的需求。奥迪的需求上升,主要是低容量版本的E-tron在欧洲的销量拉升。大众旗下大众、斯柯达、SEAT品牌,一方面有之前小BEV的需求,一方面有PHEV的需求。福特的PHEV的需求,在中间一度拉高到92MWh,但是随着质量召回这个数量迅速回落。从12月来看,FIAT拉起来的需求增加到了177MWh。

从总体来看,目前SDI主要的产品还是集中在PHEV上(BMW、大众旗下的所有品牌、福特),对大众的供应随着MEB平台的逐步上量,这部分供应量只能维持稳定。在欧洲下一步BEV逐步渗透加速来看,SDI的增量相比其他几家从能量来看会比较有限。

表1 SNE分解的SDI每个月的供应量分解

欧洲2020年的增长和2021年的需求

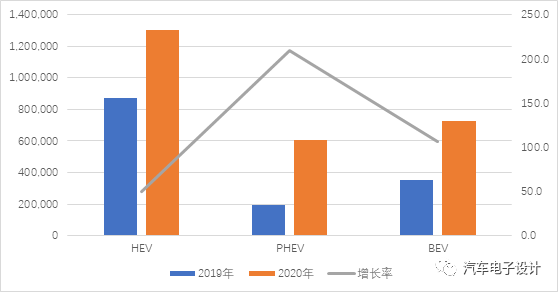

根据ACEA发布的数据,去年欧洲的HEV、PHEV和BEV增长都很迅速,HEV从873,540增长到1,305,020台,同比增长49.4%;PHEV从196,576增长到了608,833,同比增长 209.7%,这个细分市场在2021年估计要继续加速。BEV从353,684快速提升到728,602,增长率为106.0%。

对比中国的情况来看,欧洲的PHEV已经远远甩过中国了,2020年国内的数据只有24.7万,由于中国早一步进行退坡,所以目前从规模来看,国内的PHEV电芯从规模暂时没有很大的优势。

备注:目前国内的PHEV电芯如果去掉部分102Ah BEV电芯,整体规模还要缩小一部分。

图2 欧洲各个电气化细分市场的增长情况

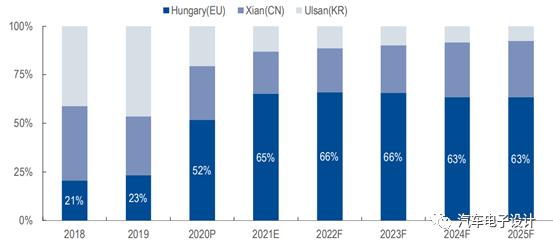

我的理解,相对LG Chem和SKI,SDI在BEV上面的投入并没有很坚决,目前现有的欧洲客户主要包括BMW、奥迪和菲亚特,主体的定位还是围绕PHEV来布局。在过去几年最正确的是比较早的在欧洲实现扩产,应对欧洲客户的需求,但是由于方壳BEV在国内企业快速降本的路径下,跟随没有那么积极,使得整体的价格优势变为价格劣势。

从技术路线的选择上,不选NCM811而是选择在大电芯上做NCA的策略,从现在来看也没错,不过确实错过了一个BEV需求的窗口期。所以目前SDI在韩国工厂的占比被压缩到了一个很低的比例,在欧洲逐步迭代Gen5的BEV电池使得SDI大部分完全给欧洲供。

备注:这里干BEV还是要一定的赌性

图3 SDI欧洲工厂的产量预测

小结:预计2021年,欧洲的需求还是会有进一步上升,一方面整体欧洲汽车市场会恢复,按照比例来算,欧洲还是一个很高的增速。

责任编辑:lq

-

2016年韩国电池展2015-10-22 2194

-

韩国三大蓄电池厂商联手开发电池技术2018-11-19 3823

-

全球电动车爆发 韩国三家电池厂已获1600亿美元订单2019-01-23 926

-

韩国三家运营商 5G服务最低起步价均为325元,你用得起吗?2019-04-16 3582

-

BAT三家在车联网领域谁更强一点2019-11-27 1618

-

赛伍应用成为今年第三家将上市的光伏企业2020-04-07 1012

-

三家LED企业公布2019年业绩快报 三家公司皆扭亏为盈2020-04-15 1060

-

韩国Inter Battery 2020电池展2020-10-27 1884

-

证监会回应中国三家运营商被摘牌2021-01-04 3613

-

2020动力电池产业链新增企业超5200家 相比2010年的数据增长了15倍2021-01-26 1691

-

三家美国企业垄断全球超过98%操作系统市场2021-03-01 3427

-

中国三家新造车势力的潜力评估2021-03-17 3101

-

韩国电池企业三巨头亮出2021年第一季度成绩单2021-06-04 3314

-

韩国JNTC为三家芯片封装企业供应新型TGV玻璃基板2024-11-01 2250

-

广汽集团三家科技企业同日挂牌上市2025-11-11 389

全部0条评论

快来发表一下你的评论吧 !