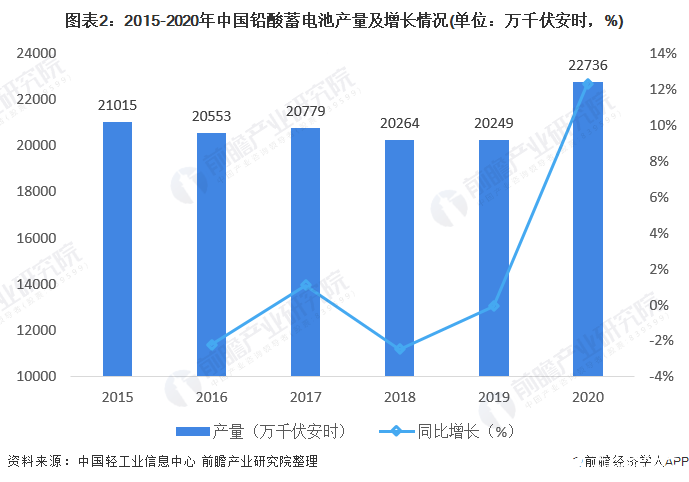

2020年我国铅酸蓄电池产量同比增长12.28%

电子说

描述

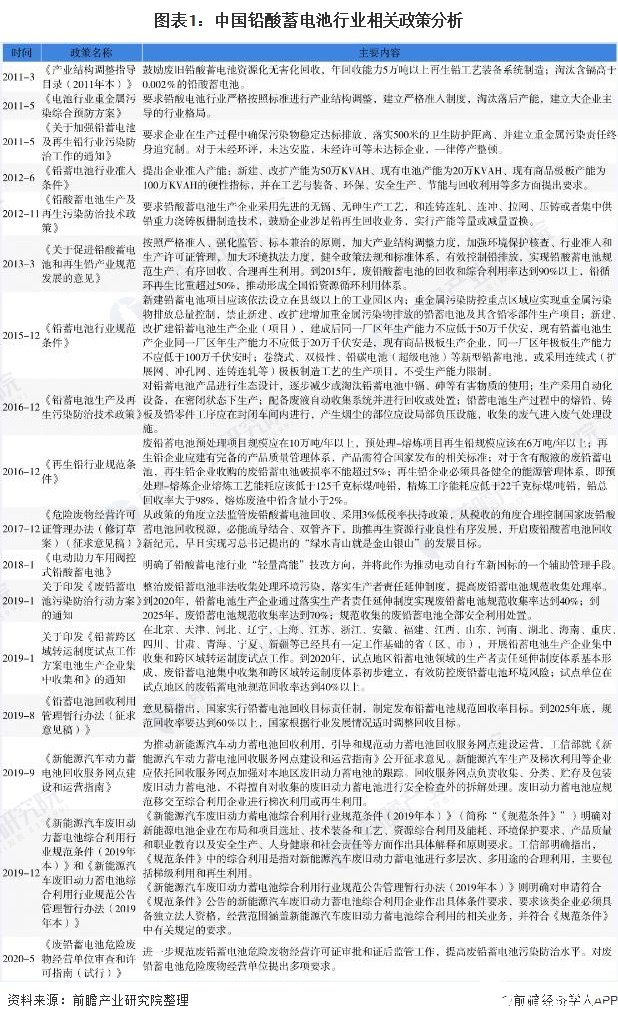

自2003年开始在铅酸蓄电池行业实施工业产品生产许可证制度以来,国家对于铅酸蓄电池行业制造及回收出台了一系列的环保政策、标准,环保和行业准入等政策的严格执行有利于铅酸蓄电池行业集中和产业升级。

目前随着我国经济增长方式的转变,国家对铅酸蓄电池行业的环保要求将日益提高。近年来,我国铅酸蓄电池产量较为稳定,但随着5G网络建设的加速推进,铅酸蓄电池劣势逐渐显现,在通信领域的需求将有所下降。

多项政策颁布规范行业发展

近年来,我国相继颁布多项政策规范铅酸蓄电池行业的发展,调整产业结构,淘汰落后产能企业,提高行业的准入门槛,加强对行业污染的整治力度。2017年以来,国家对中国铅酸蓄电池行业政策制定,主要有两条主线。

一条主线针对废铅酸蓄电池的回收利用税收政策的制定,制定的原因在于,传统再生铅企业税收均在11%左右,而民间铅回收企业税收仅为2%-4%左右,甚至有个别企业,将新电池发票当做销售旧电池的进项做了抵扣。上述现象不仅让国家损失了税收,还让铅酸蓄行业出现了“劣币驱良币”的现象。

在这条主线下,《危险废物经营许可证管理办法(修订草案》明确了,采用3%低税率扶持政策,从税收的角度合理控制国家废铅酸蓄电池回收税源的规定,2019年1月所颁发的《铅蓄电池生产企业集中收集和跨区域转运制度试点工作方案》则进一步规范了铅酸蓄电池的回收流程。

另一条主线,是技术主线,体现在国家对铅酸蓄电池标准的制定上—。2018年,主管部门发布《电池新国标》,明确了铅酸蓄电池行业“轻量高能”技改方向,并将此作为推动电动自行车新国标的一个辅助管理手段。

随后,《电动助力车用阀控式铅酸蓄电池》发布,明确了铅酸蓄电池行业“轻量高能”技改方向,并将此作为推动电动自行车新国标的一个辅助管理手段。行业发展形势严峻,而且从目前部分前线电动自行车经销商的反馈可以预知,未来的相关管控将更为严格,行业环境也将更为严酷。

近年来铅酸蓄电池产量较为稳定

近年来,我国铅酸蓄电池产量较为稳定,均维持在20000万千伏安时以上。根据中国轻工业信息中心公布的数据显示,2019年我国铅酸蓄电池产量为202489万千伏安时,同比增长4%,2020年,我国铅酸蓄电池产量为22736万千伏安时,同比增长12.28%。

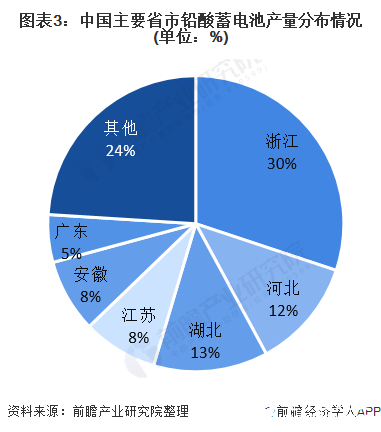

从结构上看,国内铅酸蓄电池产量主要集中于浙江、湖北和河北,这三个地方的铅酸蓄电池产量约占全国总产量的55%;此外,江苏、安徽、广东三地的铅酸蓄电池产量占比均超过5%,其余地区铅酸蓄电池产量均小于5%。

国内铅酸蓄电池产量最高的省份是浙江省,占全国铅酸蓄电池总产量的30%;其次是湖北省,占比为13%;河北省的产量位居第三,占比为12%。

通信领域铅酸蓄电池需求将下降

通信领域用铅酸蓄电池是通信网络中的关键基础设施,主要用于通信交换局、基站供电的直流系统等。2019年被认为是5G发展元年,主流运营商纷纷加速5G网络部署。2020年以来,我国政府密集部署5G等新基建项目,国内将领先全球,迅速推进5G网络建设,2020年1月26日,工信部发布数据,2020年全年我国新开通5G基站超60万个。同时,这也对基站用电池提出更高要求,铅酸蓄电池劣势逐步显现,各运营商开始纷纷转向锂电池。

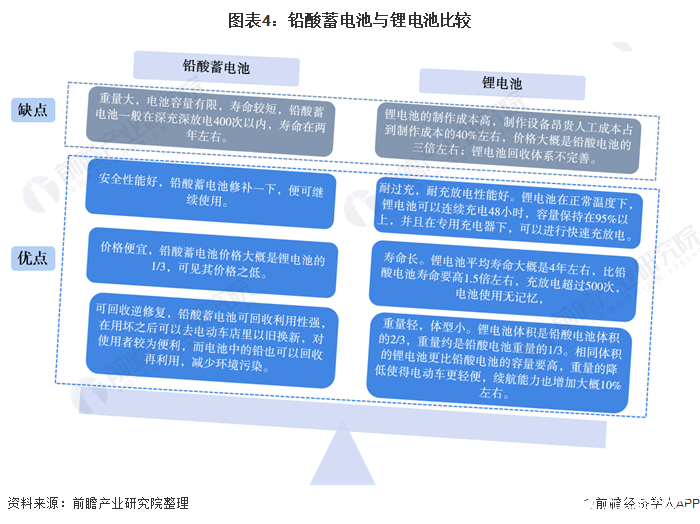

与4G基站采用的铅酸蓄电池相较,磷酸铁锂电池在安全性、循环寿命、快速充放等方面具备明显优势,可减少对市电增容改造的依赖,降低网络建设和运营成本,是目前最适合国内5G基站储能电池的技术路线。业内人士指出,通信基站后备电源电池由磷酸铁锂电池逐步替代铅酸蓄电池是大势所趋。

从技术层面分析,磷酸铁锂电池循环寿命长、充放电速度快、耐高温性能强,能为5G基站降低运行成本、提升运行效率。一般铅酸蓄电池循环寿命为3-5年,充放电次数为500-600次,而磷酸铁锂电池循环寿命达10年以上,充放电次数为3000次以上,也就是说,在基站全生命周期内,如使用铅酸蓄电池,需要更换电池,而磷酸铁锂电池则无需拆换。

虽然现阶段磷酸铁锂电池成本费用比铅酸蓄电池高1-2倍,但在5000次循环系统使用寿命下,磷酸铁锂电池成本费用仅为铅酸蓄电池的1/3。从长期运行经济效益来看,磷酸铁锂电池使用成本更低。

由于国家政策的大力支持,例如新国标引发电池“轻量化”,直接减少对铅的用量。而锂电梯次电池逐渐替代铅蓄电池,2020年中国铁塔将完全不使用铅蓄电池。较早之前,中国移动通信集团有限公司也发布公告,计划采购不超过25.08亿元的通信用磷酸铁锂电池共计6.102亿Ah(规格3.2V)。

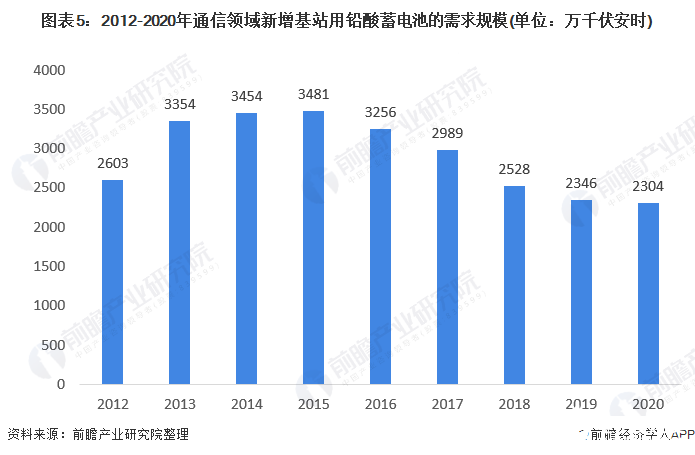

公开资料显示,2020年,新建及改造的5G基站磷酸铁锂需求量约10GWh,未来磷酸铁锂电池市场需求仍将持续增加,铅蓄电池需求量将继续下降。一般国内通信基站电池的使用寿命为5年,按照一个基站配备2组48V400Ah铅酸蓄电池计算,每个基站的需求为38.4Kvah。因此,前瞻测算,2020年,我国通信领域新增基站用铅酸蓄电池需求规模进一步下降至2304万千伏安时。

注:由于统计局及相关行业协会仅统计每年铅酸蓄电池的产量,前瞻根据国家统计局提供的铅酸蓄电池的产量数据以及通信行业发展趋势,对通信领域新增基站用铅酸蓄电池的需求规模进行测算,此为测算数据。

但是,尽管磷酸铁锂电池已在5G基站中广泛应用,其应用技术也已达到现有5G基站备用电池标准,但想要实现磷酸铁锂电池在基站中的规模化应用还有待时日。现有铅酸蓄电池还没有全部退役,磷酸铁锂电池想要全部替换铅酸蓄电池至少还需5-8年时间。

此外,磷酸铁锂电池的回收技术门槛高、回收流程复杂、回收价值有限等问题也限制了磷酸铁锂电池的规模化发展,铅酸蓄电池回收工艺成熟,且其回收流程简单,具备一定的经济性。

所以,整体来看,锂电化会在部分应用场景中成为趋势,但在用电量大、安全性要求高的场合,铅蓄电池仍有着不可替代的优势,但随着锂电池技术、安全性的不断提高,锂电池对铅酸蓄电池的替代将越来越明显。

整体来看,在通信领域,我国基站用铅酸蓄电池需求规模将逐步下降,但要实现锂电池对铅酸蓄电池的完全替代,还需要一定的时间。责任编辑:gt

-

什么叫铅酸蓄电池 铅酸蓄电池的工作原理 铅酸蓄电池结构及作用2024-02-18 13523

-

全球铅酸蓄电池的市场规模持续增长2020-12-14 5080

-

铅酸蓄电池中的酸是什么酸_铅酸蓄电池加什么水_铅酸蓄电池加水方法2020-03-26 63976

-

2019年9月全国锂离子电池产量同比增长14.1%2019-11-18 945

-

铅酸蓄电池的分类2019-01-06 32381

-

铅酸蓄电池充电方法_铅酸蓄电池如何修复2018-02-02 75513

-

铅酸蓄电池2017-02-28 1382

-

哪些是影响铅酸蓄电池寿命的因素2009-11-10 5593

-

全球铅酸蓄电池市场状况分析2009-11-07 938

-

铅酸蓄电池的发展及应用2009-10-28 3968

-

什么是密封铅酸蓄电池?2009-10-24 2216

-

什么是铅酸蓄电池?2009-10-19 1456

全部0条评论

快来发表一下你的评论吧 !