在宁德时代去年削减对其订单量后,振华新材业绩随之出现了大幅缩水

电子说

描述

集微网消息,曾经背靠宁德时代一举实现业绩大幅增长的振华新材,正在加速冲刺IPO之路;不过,在宁德时代去年削减对其订单量后,振华新材业绩随之出现了大幅缩水,净利润甚至出现严重亏损情况。

日前,集微网在《【IPO价值观】宁德时代削单后,振华新材营收及净利润大幅缩水》一文中,着重分析了振华新材当前的业绩情况,而通过进一步剖析其招股说明书发现,其2020年前三季度产能利用率较低,仅为23.44%,毛利率也大幅下降超7%,且面临大客户大幅减少采购订单情况。

即便当前险象丛生,振华新材上市后仍将募资8.5亿元用于正极材料/三元材料生产线建设项目,且后续仍需要投入超10亿元方能完成整体项目建设。而从当前的营收情况及市场份额来看,是否有必要大规模扩产将值得质疑。

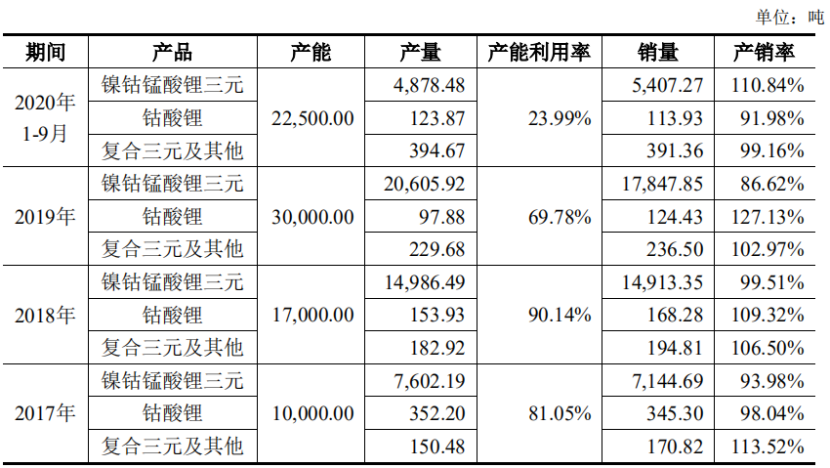

产能利用率仅23.44%

根据第三方调研数据,2016年至2019年,三元正极材料市场规模分别为79.8亿元、172.35亿元、263亿元、285亿元,同比增速分别为68%、115.98%、52.60%、8.37%;同期我国三元正极材料出货量分别为5.43万吨、8.61万吨、13.68万吨、19.2万吨,同比增速分别为48.77%、58.56%、58.89%、40.35%。

进入2020年,虽遭遇疫情的影响,上半年新能源汽车市场整体低迷,但下半年开始市场便逐渐恢复往日活力。数据显示,2020年中国锂电三元正极材料出货量23.6万吨,同比增长23%。

集微网了解到,振华新材目前具备年产3万吨锂离子电池正极材料生产能力,2017年、2018年和2019年,其产量的增长趋势与市场出货量增长情况相差不大,基本保持同频度增长趋势。

与此同时,其正极材料产能也在逐年提高,随着宁德时代增大采购订单的背景下,其产能利用率也表现优异,在2019年产能大幅提升1.3万吨情况下,产能利用率仍保持了69.78%。

但进入2020年,其前三季度的产能利用率大幅锐减至23.99%,正极材料产量仅为5397.02吨,相比于2019全年的2.09万吨,产量下滑较为明显。

究其原因,主要系其采取以销定产的生产模式,根据下游客户的订单需求制定生产计划并实施。2020年前三季度,大客户宁德时代的采购订单相比2019年,大幅锐减15.89亿元,这也是其正极材料产量大幅下滑的直接原因。

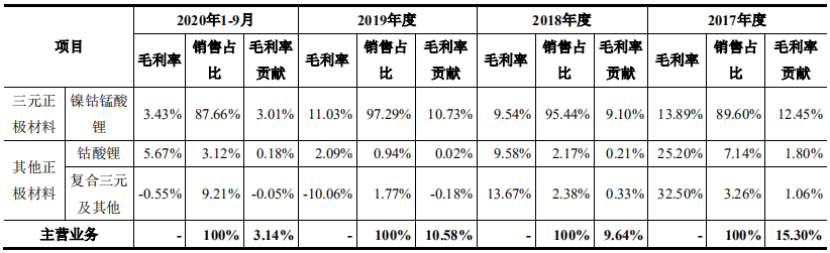

订单锐减和产能利用率大幅下降背后,振华新材2020年前三季度主营业务毛利率也直接“腰斩”。

毛利率逐年下滑至3.15%

招股说明书显示,2017年、2018年、2019年和2020年1-9月,振华新材综合毛利率分别为15.22%、9.64%、10.58%、3.15%,主营业务毛利率分别为15.3%、9.64%、10.58%、3.14%。

其中,镍钴锰酸锂(NCM)三元正极材料毛利率是其主营业务毛利率的绝对贡献主力,可以直接等同于其主营业务毛利率。而其在招股说明书中,也只解释了NCM三元正极材料的毛利率变化。

振华新材表示,公司2020年1-9月NCM三元正极材料毛利率较2019年下降7.6%的主要原因,是随着2020年以来新冠病毒疫情陆续在国内外爆发,公司所处正极材料产业链上下游复工延迟带来供需疲软、物流受阻导致采购销售不畅、终端市场需求锐减导致减产压力向上传导,使得公司当期产品销量下滑较快。

“在上游原材料市场价格下滑带来产品销售价格下行的背景下,考虑到产销量大幅下滑使得单位产品分摊的人工及制造费用等固定成本增加,导致公司2020年1-9月NCM三元正极材料单位成本降幅(9.01%)低于销售均价的降幅(16.18%),毛利率相应下滑。

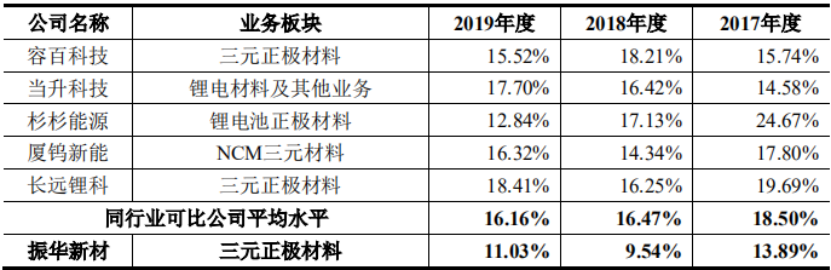

一个有意思的现象是,即便2020年受到疫情影响,使得其单位产品分摊的人工及制造费用等固定成本增加,使其毛利率大幅下降,但与同行业其他企业相比,振华新材2017年-2019年的三元正极材料毛利率也远低于同行业平均水平。

招股说明书显示,2017年、2018年和2019年,同行业可比公司毛利率平均水平为18.5%、16.47%和16.16%,而振华新材上述年限三元正极材料毛利率毛利率仅为13.89%、9.54%和11.03%。

对此,其解释称,主要是产业链布局的差异使得公司三元正极材料毛利率低于同行业公司平均水平。三元正极材料的主要原材料由三元前驱体及电池级碳酸锂构成,公司主要集中有限资源将较大精力投入三元正极材料的大单晶技术体系及三次烧结工艺等生产及研发,三元前驱体主要来源于外购,而同行业公司容百科技、当升科技、杉杉能源、厦钨新能、长远锂科自身布局上游三元前驱体业务,通过自产自用以降低产品生产成本,故出现上述差距。

简而言之,振华新材主要将资金投入技术研发,并非纵向延伸产业链,而同行业公司选择自给自足的方式来摊销产品生产成本。虽然原材料的价格确实会影响产品的毛利率,但集微网认为,毛利率较低并非只此一个原因,其当前产能利用率较低也是较为重要的因素之一。

而在当前险象丛生的背景下,振华新材上市后仍将募资8.5亿元用于正极材料/三元材料生产线建设项目,且后续仍需要投入超10亿元方能完成整体项目建设。

仍将12亿投建正极材料等项目

招股说明书显示,振华新材拟募集资金12亿元,用于锂离子电池正极材料生产线建设项目(沙文二期)、锂离子动力电池三元材料生产线建设(义龙二期)及补充流动资金。

其中,沙文二期和义龙二期项目用于扩充锂离子电池正极材料,尤其是中高镍低钴、高镍低钴三元正极材料生产能力,有利于优化产品结构及生产工艺,进一步做大做强公司主营业务。

集微网了解到,沙文二期项目建成后可年产1.2万吨锂离子电池正极材料,义龙二期项目可年产2万吨锂离子动力电池三元材料,直接扩大其正极材料产能一倍有余。

不仅如此,从项目投建情况来看,当前的募集资金并不足以完成整体项目筹建,后续仍需要投入超10亿元方能完成整体项目建设。就其当前的营收情况及市场份额来看,振华新材并不具备上述项目的承建能力。

与此同时,在当前产能利用率仅23.44%的情况下,若大客户宁德时代继续选择减少订单,而其也未能开拓更多合作客户来弥补减单差距,新增的产能或将无法发挥作用,而其产品分摊的制造费用等固定成本势必将增加,毛利率水平将进一步下降,其亏损额也将进一步扩大。

在产能利用率较低、市占率逐年下滑的情况下,是否有必要大规模扩产,将值得振华新材深思以及市场的质疑。

责任编辑:lq

-

RS网络订单量去年占总订单量的40%2010-03-11 1103

-

PC市场衰退迫使AMD大幅削减芯片订单2012-12-09 533

-

PC市场无法复苏 AMD大幅削减晶圆订单2012-12-11 424

-

受累电池门”事件 苹果或大幅削减iPhone X订单2017-12-28 1077

-

振华新能源始终坚持圆柱路线,稳扎稳打的同时,也在做调整2018-04-10 5742

-

宁德时代发布公告称,仅获得宝马公司的购买电池意向,并不代表订单和实际销售2018-07-15 796

-

宁德时代获宝马47亿美元巨额订单 宝马与宁德时代携手共进2018-07-17 5101

-

一锂电设备企业获宁德时代8份订单:金额约3.92亿元2020-12-08 1808

-

9家企业宣布获得宁德时代或其子公司的大额设备订单2021-01-05 3863

-

韩媒:宁德时代再次获得现代汽车电动汽车电池订单2021-02-23 2033

-

特斯拉回应宁德时代锂电池订单2021-11-01 2981

-

宁德时代市值跌破万亿元 曝宁德时代即将发布全新动力电池技术2022-04-20 1494

-

宁德时代发布2023年业绩预告2024-01-31 1268

-

振华科技旗下企业振华新云成功上榜国家级“制造业单项冠军企业”2024-03-17 1038

-

振华新材钠离子电池订单与海外市场布局状况2024-05-13 910

全部0条评论

快来发表一下你的评论吧 !