半导体要闻:SIA疾呼联邦补助,拜登祭370亿美元助美半导体扩产

电子说

描述

1.大摩:中芯国际部分美设备零组件供应恢复

预计中芯国际2021年收入将增长10%-15%。因此,摩根士丹利上调中芯国际2021年每股纯利预测14%,2022年数字亦上调6%。

摩根士丹利研究报告指出,美国设备供应商近期恢复了对中芯国际的零组件供应和现场服务,一定程度上缓解了外界对于中芯国际消耗品储备及设备的售后担忧。

中芯国际对客户承诺,对于保存期很短的耗材,公司会做到3个月内不会中断;对于配件,公司会做到6个月内不会中断。

2.SIA疾呼联邦补助,拜登祭370亿美元助美半导体扩产

美国总统拜登(Joe Biden)日前大动作召开白宫记者会,宣示将在百日内展开包括半导体在内的四大领域美国供应链检视,然此举依旧难解燃眉之急。

3.美国欲联合日台韩澳围剿中国大陆芯片崛起

中美博弈仍在继续,与特朗普政府相比,拜登政府更加注重利用“盟友”的力量来限制中国。美国政府正在通过推动关键领域供应链多样化来强化其自身供应链安全,并在不断强调与中国的半导体竞争。这次行政命令实施包含两大阶段:一是对半导体,稀土等关键矿物和材料,药品及其成分,高级电池等领域进行为期100天的审查;二是该命令将在明年开始对美国整体经济中六个部门的行业基础进行长期审查,包括国防、公共卫生、能源和运输设备等领域的生产。不论是美国预先审视其自身供应链安全问题,还是与盟友一道孤立中国,中美分化的趋势更加明显,未来中国半导体等关键领域的发展将在独立自主道路上更加坚定。

4.韩媒:DRAM超级循环热潮将烧好几年

全球芯片大缺货,内存巨擘三星电子和SK海力士产能全开,仍然供不应求。分析师说,DRAM步入卖方市场,可能会出现持续好几年的「超级循环」(supercycle)。

业者拼命生产,供给依旧吃紧,让内存成了卖方市场,供货商重新掌握定价话语权。DRAMeXchange数据显示,2月22日,DRAM基准产品---DDR4 8G 2400Mbps现货价升破4美元,为22个月来首见。目前该产品报价为4.2美元,和1月底相比大增14%;和去年底相较大增21.4%。

TrendForce上修服务器DRAM的价格展望,估计第二季价格增幅将从8%~13%、提高至10%~15%。三星电子则引用IDC预测,估计今年全球DRAM需求将攀升15%。

第一季DRAM报价季增5%~10%,第二季可望继续季增10%或更多。NAND flash方面,第一季报价持平或下滑1%~3%,优于市场预期的减少5%。他估计第二季NAND价格将上扬5%或更多。

5.摩尔定律被破坏:中国政策对全球半导体创新的影响报告解析

2月18日,美国信息技术和创新基金会(ITIF)发布《摩尔定律被破坏:中国政策对全球半导体创新的影响》报告(以下简称“报告”)。报告概述了全球半导体行业的发展情况;分析了半导体行业持续创新的动力和条件;探讨了中国的半导体行业政策及其影响。

报告称,中国通过“重商主义”政策扭曲全球市场,阻碍创新型企业发展和研发投入,破坏半导体行业的“摩尔定律”。报告为应对“中国挑战”提出了国际层面和美国国内层面(落实《为芯片生产创造有益的激励措施法案》(CHIPS)、增加半导体研发的联邦投资)的建议。其中,国际层面的建议包括:1. 扩大世贸组织有关补贴的内容;2. 盟国应在半导体出口管制方面进行合作,美国应避免实施单边出口管制,并寻求制定更雄心勃勃和更有效的诸边(plurilateral)办法,与德国、日本、韩国、中国台湾、荷兰和英国等具有本土半导体产能的国家(地区)共同实施出口管制,这些国家应在“瓦协”之外建立工作组,即“小瓦协”,对半导体技术和相关管制物项(现有管制物项范围之外)进行定义,并制定共同的许可政策;3. 统一外商直接投资审查程序;4. 加强信息共享,打击对外经济间谍活动以及知识产权、技术或商业秘密盗窃;5. 在半导体研发中实现盟国间合作。ITIF一直对我国的科技创新政策持批评态度,并主张对我国采取强硬的反制措施。此份报告在半导体领域的建议与拜登政府联合盟国,发展国内制造业,遏制中国的思路不谋而合,因此很有可能被美国政府采纳。

6.台积电5 nm月产能下半年将增至12万片

据DIGITIMES报道,台积电计划在今年上半年将5 nm工艺月产能从2020年第四季度的9万片扩大至10.5万片晶圆,下半年将进一步增至12万片。据业内人士透露,到2024年,台积电的5nm工艺产能将达到16万片/月。而台积电更先进的3nm工艺将于今年下半年启动风险生产,届时月产能可达到3万片。

消息人士指出,受苹果订单推动,台积电3nm工艺产能在2022年将扩大至5.5万片/月,2023年将进一步扩大至10.5万片/月。

据悉,台积电的6nm和系列7nm工艺合计产能在2020年第四季度达到14万片/月,其计划在2022年至2023年间将月产能提升至15万片,并在2024年扩大至16万片。

台积电已接到了联发科等厂商的6nm芯片订单。加上新客户英特尔的订单,到2021年,台积电的6nm、7 nm工艺月出货量将超过14万片。

7.华润微2020年度业绩快报公告

2020年度,公司实现营业收入697,701.03万元,较上年同期增长21.49%;营业利润106,845.59万元,较上年同期增长123.64%;利润总额108,242.03万元,较上年同期增长113.94%;归属于母公司所有者的净利润96,046.84万元,较上年同期增长139.66%;归属于母公司所有者的扣除非经常性损益的净利润84,995.45万元,较上年同期增长311.98%;基本每股收益0.8334元,较去年同期增长82.80%。

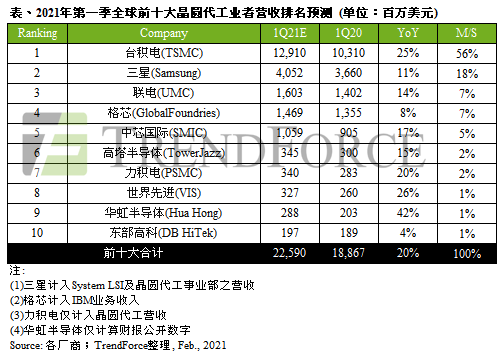

8.全球Top 10晶圆代工厂Q1总营收年增20%

9.2020年中微的刻蚀设备销售收入12.89亿元同比大幅增长58.5%

2020年,公司营业收入为22.73亿元,同比增长16.76%,其中受益于半导体设备市场发展及公司产品竞争优势,公司2020年刻蚀设备收入为12.89亿元,同比增长约58.49%;由于市场原因,公司2020年MOCVD设备收入为4.96亿元,同比下降约34.47%。公司2020年投资青岛聚源芯星股权投资合伙企业(有限合伙)3亿元而间接持有中芯国际集成电路制造有限公司(以下简称“中芯国际”)科创板股票,因中芯国际股价变动导致公司产生公允价值变动收益约2.62亿元。

10.超43亿美元:SK海力士与ASML签订EUV设备五年采购合同

据路透社报道,SK海力士周三表示,已与ASML签订一项为期5年、价值4.8万亿韩元(43.4亿美元)的采购合同。据悉,此举是为芯片制造确保足够数量的EUV光刻机。

11.去中国化加速,美国及其盟友正建立无中国技术的供应链

据日经亚洲评论报道,美国总统拜登于本月初签署一项行政命令,与中国台湾、日本和韩国等合作,以加快建立不依赖中国大陆的芯片和其他具有战略意义的产品的供应链的努力。该文件将命令制定国家供应链战略,并有望就不易受到诸如友好国家的灾难和制裁等危险的供应网络提出建议。日经指数获得的一份草案显示,措施将集中在半导体,电动汽车电池,稀土金属和医疗产品方面。

12.中芯国际500亿项目最新进展!

据北京亦庄消息,中芯京城12英寸集成电路晶圆及集成电路封装项目的一期工程项目(以下简称“中芯京城一期项目”),正在如火如荼地建设中。2020年12月7日,中芯京城集成电路制造(北京)有限公司正式成立,总投资额为76亿美元,注册资本为50亿美元,由中芯国际旗下全资子公司中芯控股(持股51%)、大基金二期(持股24.49%)和亦庄国投(持股24.51%)共同出资。中芯京城一期项目经理部项目经理闫超介绍:“我们从 1 月 8 日开始动工,5 个分包队伍春节期间都没有停工,目前项目正在打基础桩,总共是 4887 根,已经完成了 3200 根,预计 2 月底全部完成。”中芯国际在京投资 500 亿建晶圆厂,预计 2024 年完工。中芯京城项目总投资约为 497 亿元,将分两期建设,一期项目计划于 2024 年完工,建成后将达成每月约 10 万片 12 英寸晶圆产能。中芯京城一期项目建设规模约 24 万平方米,包含 FAB3P1 生产厂房及配套建筑、构筑物等。

13.国产闪存全球份额突破1%:从0到1艰难突破

目前闪存主要市场还是被三星、铠侠、西数、美光、SK海力士、Intel等六大原厂把持着,根据中国闪存市场的统计,在Q4季度中各家厂商的营收数据如下:2020年全球闪存价格稳步下滑,各大厂商的营收也因此受影响,特别是Q4季度,当季总营收141亿美元,环比Q3季度下滑了3.3%。在2020全年中,闪存市场总营收达到了565.8亿美元,其中三星占了184.2亿美元,市场份额32.6%,同比增长18.9%。铠侠、西数以109.5亿、84.1亿美元的营收位列第二、第三,同比增长23.8%、27.7%,份额分别是19.3%、14.9%。SK海力士超越了美光成为第四,营收64.5亿美元,同比大涨42.7%,市场份额11.4%。美光排名第五,营收62.8亿美元,同比只增长了2.3%,份额11.1%。Intel排名第六,营收53.6亿美元,同比增长了22.7%,份额9.5%。这六大厂商之外的市场份额只有1.3%,值得高兴的是中国厂商长江存储在全球闪存市场上份额突破1%(表示长江存储Q4的营收可能约1.4亿美元?),营收同比增长了10倍。

14.TI中国换帅,胡煜华离职姜寒接任!

德州仪器(TI)宣布任命姜寒担任德州仪器公司副总裁兼中国区总裁。而前副总裁兼中国区总裁胡煜华女士(Sandy Hu)将会离开德州仪器,接受一个新的职业机会,但其去向尚未公开宣布。

15.年增百分之20点9,中国台湾地区半导体产值2020年首破3万亿元新台币

据中央社报道,据中国台湾地区工研院产科国际所统计,中国台湾地区去年半导体业总产值达3.22万亿元新台币(约1,000亿美元100/3),年增20.9%,表现优于国际半导体业水平。此外,工研院产业科技国际策略发展所预估,中国台湾地区半导体业今年产值可望续创历史新高,再增8.6%。

世界半导体产值(包括设计)2020年达到约57万亿日元。从不同国家和地区的份额来看,首位是美国,为43%,第2位是中国台湾地区,为20%,第3位是韩国,为16%。

产科国际所指出,中国台湾地区2020年IC设计业产值8529亿元,年增23.1%。IC测试业产值1715亿元,年增11.1%;IC封装业产值3775亿元,年增9%,为成长幅度最小的次产业。

产科国际所预估,中国台湾地区2021年IC设计业产值可望成长10.9%,将是表现最佳的次产业。IC制造业产值将成长约8%;IC测试业产值将成长7.3%;IC封装业产值将成长约6.6%。

16.年产刻蚀机PVD等设备超150台,北方华创集成电路装备项目或6月竣工

据悉,该高端集成电路装备研发及产业化项目为地下2层、地上10层,将建设28纳米以下集成电路装备工艺验证及产业化条件,搭建5或7纳米先进工艺设备测试验证平台,进行先进半导体工艺装备研发及产业化。项目建设完成后,将具备年产刻蚀机、PVD、退火炉、立式炉、清洗机等设备150台以上的能力。

17.苹果2021年将赢得台积电5nm芯片产量的53%!

Counterpoint Research预测,由于苹果的A14和A15仿生及M1芯片均使用5nm技术,苹果将成为台积电今年最大的5nm客户,占产量的53%。今年的 5nm产量将占 12 英寸晶圆的5%,比去年增长不到1%。Counterpoint认为,高通公司占台积电5nm芯片产量的24%,因为苹果将在iPhone13中使用高通5nm骁龙5G X60基带。根据预测,到 2021 年,台积电和三星5nm设备的预订量将达到90%,前者的总量今年5nm业务收入将达到 100 亿美元。

今年,台积电最大的7nm客户将是AMD。根据Counterpoint的数据,AMD将获得台积电7nm产能的27%。英伟达位居第二,占21%,联发科位居第三,占10%。Counterpoint预测,今年 7nm将占 12 英寸晶圆使用量的11%

18.2020 Dec,全球安装产能按硅片尺寸计

19.2021增长最快的产品类别

20.2025年全球5G芯片市场预测

21.2021年半导体设备销售额

22.2020中国5G手机出货量及占比

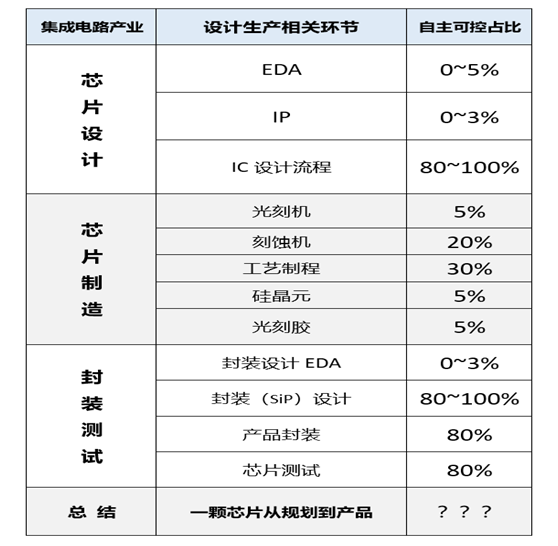

23.中国IC产业自主率(仅供参考)

责任编辑:lq

-

半导体库存水位上涨 半导体市场回暖趋势明显2012-06-12 3387

-

三星半导体发展面临巨大挑战2012-09-21 2681

-

半导体景气关键指标下滑 半导体设备大厂首当其冲2015-11-27 3396

-

2016年全球半导体营收排行2016-11-22 6148

-

半年狂赚近2千亿,全球半导体会呈现“T”型吗?2018-08-21 3534

-

半导体制程2018-11-08 5399

-

浅析化合物半导体技术2019-06-13 5932

-

半导体管的扩流方法2021-10-29 1743

-

富信半导体:投资10亿扩产片式电阻,月产250亿只2021-12-31 7496

-

SIA:09年全球半导体销售额将达2197亿美元2009-12-02 624

-

SIA:09年全球半导体销售额仅衰退9%2010-02-05 937

-

中国半导体迎扩产潮 SK海力士将投36亿建新厂2017-02-10 1384

-

一周芯闻:美国将提供370亿美元的半导体补贴2021-03-04 2304

-

SIA:Q2全球半导体销售额1245亿美元2023-08-07 1412

全部0条评论

快来发表一下你的评论吧 !