奕东电子未来成长的核心竞争力又将何在?

电子说

描述

集微网消息 作为小米投资的又一家冲刺IPO的企业,奕东电子从间接供应商转变为直接供应商,小米身为其最大的终端客户,对于“关联交易”问题,奕东电子却直接否认不存在。笔者在《【IPO价值观】小米入股后:奕东电子由间接转直接供应商,关联交易疑点重重》一文中曾详细分析。

与此同时,对于奕东电子而言,其核心业务还十分分散,三大主营业务之间的关联性并不强,从一定程度上来讲,甚至可以完全看做是三个独立的子公司,并未形成强有力的协同或辅助作用,而这也为企业的持续发展带来了更多的困难!

简单说来,奕东电子三大业务分散且独立,而每种业务产品又应用在多种不同的市场;与此同时,其每种产品的营收规模与同行的竞争对手相比差距较大,在这种情况下,奕东电子未来成长的核心竞争力又将何在?

业务逐步拓展:从单一业务到三大分散业务

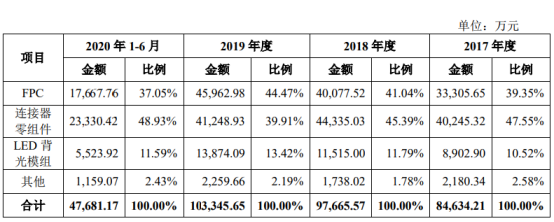

从奕东电子的业务来看,主要有FPC、连接器零组件、LED背光模组三大类,其中FPC主要分为消费类电子FPC、动力电池管理系统FPC两大类;连接器零组件产品主要分为光通讯组件、精密结构件及LCD接插件三大类;公司LED背光模组产品主要为中小尺寸LED专显背光模组。

从这三大业务的营收情况来看,2017-2020年上半年,FPC和连接器组件为公司的核心产品,两者在公司总营收中的占比变化并不大,合计都在80%以上,而LED背光模组业务营收占比则持续维持在10%左右,整体的增长或缩减都不大。

毫无疑问,对于这三大业务而言,其关联性其实并不是特别强,对此,奕东电子在招股书中阐述了三大业务的发展历程!

据其介绍,成立初期,公司主要研发LCD显示器连接端子、通信连接器组件等精密产品,由于LCD显示器连接端子主要下游客户为液晶显示模组厂商,除了对LCD显示器连接端子有市场需求以外,同时对LED背光模组有需求,正因为此,2003年公司又开拓LED背光模组业务。

据奕东电子表示:“接着公司圈绕着液晶显示模组厂商更多的其他零组件产品的需求,以及基于公司对FPC市场的判断,公司于2009年进入FPC业务领域,公司最初生产的FPC是应用于液晶显示模组产品,客户为信利、康惠、新辉开等。”

就这样,奕东电子将业务从LCD显示器连接端子逐步的拓展到了LED背光模组和FPC领域。其中FPC领域,其从手机等消费类领域,逐渐拓展到了新能源电池等领域。

而从下游的客户来看,其FPC领域的客户主要为消费类电子和汽车厂商;而连接器零组件客户主要为通信设备厂商,LED背光模组客户则主要为汽车厂商。可以看出,三大业务可以说毫无关联性。

据笔者观察分析得知,对于制造业企业而言,的确不少大型企业为成长为平台型企业,会对业务进行横向和纵向的拓展,最终形成大型平台型企业,这不仅仅需要企业有十分强劲的客户支持以及自身强大的技术实力;同时,这类企业在拓展之初通常是围绕产业链上下游展开,随后在获得客户的支持下,逐步拓展的非关联性领域。

对于奕东电子而言,业务的逐步拓展,看似的确助力了其业绩的持续增长,但与此同时,我们也可以发现,其实这三大业务可以分别独立,甚至关联性并不强,简而言之,不同的产品对应着不同的客户和市场,这点从上述其下游的客户也可以看出,并且在其三大业务中,每个领域中均存在十分强大的竞争对手,在这种情况下,奕东电子如何应对?

业务分散致使规模小 竞争对手强敌林立

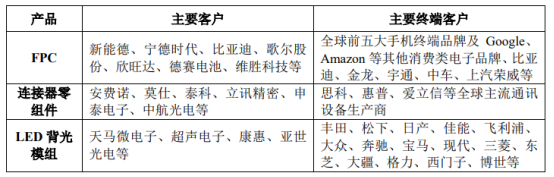

首先来看看奕东电子的FPC业务情况,作为其第二大营收占比的产品,其FPC业务主要应用在智能手机、平板电脑等消费类电子市场和新能源汽车市场。

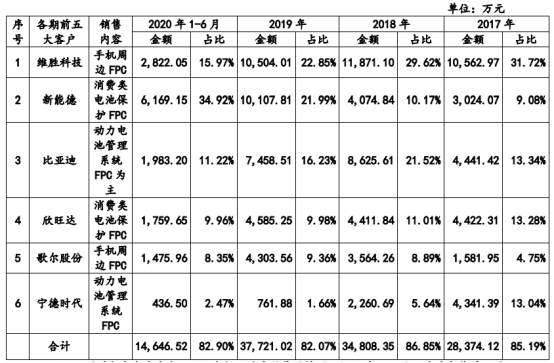

维胜科技最为其该部分业务最大的客户,奕东电子将产品卖给维胜科技后,后者再转销售给下游手机制造厂;向新能德和欣旺达所销售的FPC,主要用于消费类电子的锂电池中;向宁德时代销售的FPC又主要用于动力电池管理中;向歌尔股份销售的FPC则用于声学元器件中。

通过这也可以看出,其FPC应用领域虽然很广,但和其三大业务也类似,跨领域十分大,这也就要求奕东电子需要更强的应变能力。这种情况也同样出现其连接器业务方面。

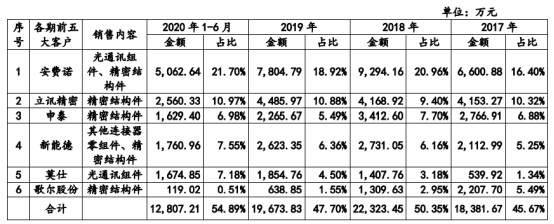

而在连接器组件领域,其主要客户为安费诺、立讯精密、申泰、新能德、莫仕、歌尔股份等。其中向安费诺和莫仕销售的产品主要用于光通讯领域,向立讯精密和歌尔股份销售的产品则主要用于手机和平板灯消费类电子领域,向申泰销售的产品又应用于工业电子!

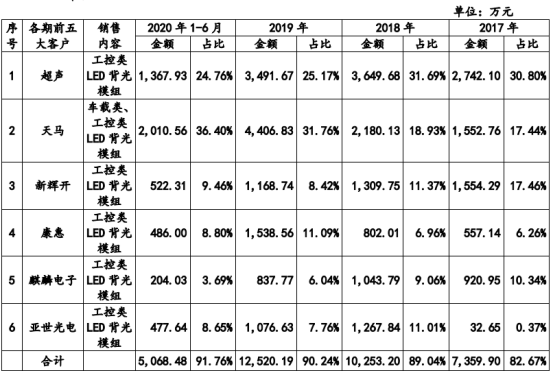

相对于上述两大业务而言,其LED背光模组业务反而应用市场较为集中,主要应用在车载领域和工控领域。如其该产品前三大客户,主要是超声电子、天马和新辉开,其中超声电子和新辉开主要为工控类LED背光模组,而天马主要还有车载类背光模组。

至此,我们可以清晰的看出,奕东电子不仅仅三大业务的关联性非常弱乃至可以完全独立,并且三大业务的应用场景和客户,同样十分的分散!然而,就奕东电子三大产品的市场情况来看,无一不是竞争惨烈且强敌林立!

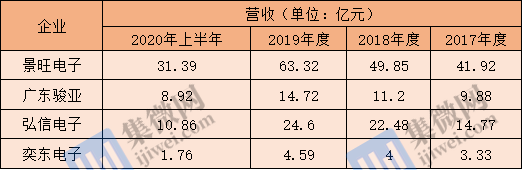

首先来看看FPC市场,众所周知,FPC此前主要为日本、韩国、中国台湾厂商霸占,近些年来,中国大陆PCB厂商纷纷加强在FPC领域的布局,如东山精密更是花费巨额资金收购MFLX,此外,中国大陆PCB大厂如景旺电子、弘信电子、广东骏亚等均在该市场有布局,从营收规模来看,奕东电子与这些竞争对手相比要小很多!

以FPC为例,景旺电子、广东骏亚、弘信电子等营收规模都要远远超过奕东电子,营收最低的广东骏亚,该公司的营收规模也是奕东电子的好多倍!事实上,国内从事FPC的专业厂商并不仅上述几家。在这种情况下,奕东电子如何维持竞争,尤其是在消费类电子领域,更是考验一家厂商的产值规模!

而在FPC产品的毛利率方面,与其竞争对手丹邦科技、传艺科技、光莆股份相比,其毛利率要低很多!

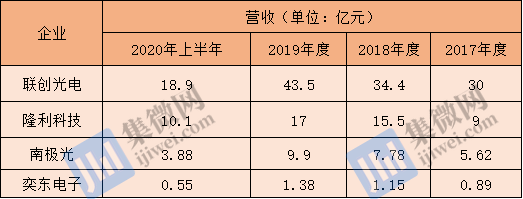

上述这种情况在LED背光模组市场同样如此。众所周知,LED背光模组市场的竞争是何等的残酷,想要在该市场立足盈利着实不容易。

再如在LED背光模组市场,众所周知,该市场的竞争十分残酷,导致整个行业的毛利率比较低。同时,奕东电子与其竞争对手相比,其同样营收模组市场小,如与联创光电、隆利科技、南极光等相比,其产值规模无疑要小很多!

至此,我们可以清晰的了解到奕东电子的业务结构情况,以及在行业中与竞争对手相比的差距何等之大!与此同时,这也就意味着,奕东电子需要花费更多的研发去应用不同的市场!

不可否认,业务的分散的确有助于企业降低经营风险,但同时也导致其核心竞争力相对偏弱,当然,如果能在某一专一领域遥遥领先其余竞争对手,并以此为立足点横向拓展发展也未尝不可。然而,从奕东电子来看,尚难以判断其与竞争对手相比优势何在!

当然,如果奕东电子能够在小米等核心客户的依托下,最终在上述每个领域都强势崛起,那么,未来的确有成为细分行业巨头的可能性。但仅从目前来看,其与各个业务领域的竞争对手相比,仍存在十分大的差距,在这种情况下,奕东电子无疑缺乏“专注”,对比之下,尤其是随着行业的竞争加剧,其经营恐怕面临更大的风险,那么,其未来成长的核心竞争力又将何在?(校对/Arden)

责任编辑:lq

-

从天龙八部论嵌入式行业中个人与企业的核心竞争力2013-12-31 4088

-

论新兴智能产品的市场竞争力2015-06-25 3093

-

如何提高网咖核心竞争力~2016-12-01 4230

-

嵌入式开发的核心竞争力是什么2017-05-07 4276

-

关于嵌入式的技术竞争力2019-05-16 5486

-

各路大神对于嵌入式的核心竞争力的看法2019-07-18 3175

-

嵌入式开发的核心竞争力有哪些?2020-11-27 3830

-

嵌入式系统的核心竞争力是什么2021-11-08 1921

-

一种关于企业核心竞争力模糊评价的新方法2009-02-18 705

-

什么是FPGA工程师的核心竞争力2019-04-05 5309

-

浅谈程序员的核心竞争力2019-12-07 4820

-

芯和半导体荣获2024上海软件核心竞争力企业2025-01-06 1579

-

充电桩EMC整改:如何成为充电桩企业的核心竞争力2025-05-21 1088

-

新紫光集团的核心竞争力是什么?2025-11-26 654

-

零碳园区如何重塑未来经济竞争力?2025-12-18 957

全部0条评论

快来发表一下你的评论吧 !