偏光片基膜业务能打破龙华薄膜业绩上的瓶颈吗?

电子说

描述

随着5G时代的到来和无线充电技术的应用,消费电子产品越来越多的功能,如NFC和无线充电等都需要通过电磁波实现,同时,手机背板呈现去金属化趋势,因此,众多消费电子厂商开始采用PC+PMMA背板复合材料作为替代金属材料的解决方案。

受益于此,四川龙华光电薄膜股份有限公司(以下简称:龙华薄膜)2018年背板复合材料营收暴增752倍,带动其整体业绩快速增长,成功突破了发展瓶颈。而在业绩持续增长的背景下,该公司于近日也提交了招股书拟创业板上市。

不过,据笔者观察发现,在大客户新纶科技、华为采购金额下降的情况下,该公司背板复合材料营收呈现下滑趋势,导致其经营业绩也再次面临着停滞不前的问题。为了摆脱这一局面,龙华薄膜押注偏光片基膜业务,但目前该领域长期被日企所垄断,加之国内厂商纷纷加速布局,龙华薄膜能否脱颖而出仍是个未知数。

受益背板复合材料兴起:龙华薄膜实现扭亏为盈

招股书显示,龙华薄膜专注于PC材料、PMMA材料及其复合材料等高分子功能薄膜材料的研产销,主要产品系列包括盖板材料、光学结构材料、印刷和阻燃材料等,广泛应用于手机、平板电脑、笔记本电脑等消费电子领域,以及家电、汽车和交通安全等领域。

从营收来看,2013年至2016年,龙华薄膜的营收分别为2.45亿元、2.57亿元、2.5亿元、2.52亿元,营收增速分别为18.36%、4.90%、-2.72%、0.80%。不难看出,其营收始终在2.45亿元-2.57亿元区间徘徊,出现营收停滞不前的局面。

不过,龙华薄膜的营收从2017年起就有了突飞猛进的增长。其营收从2017年的2.8亿元增长至2018年的5.05亿元,到2019年持续增长至5.09亿元。营收增速也从2017年11.11%增长至2018年的80.36%,而2019年则有所下滑,增幅仅为0.79%。

净利润方面,2013年-2017年,其净利润分别为742.94万元、1007.9万元、976.89万元、1399.2万元、-507.32万元,增速分别为215.63%、35.66%、-3.08%、43.21%、-136.26%,可见,这几年其净利润出现较大的波动,且增长乏力,甚至2017年出现亏损情况。

而到了2018年,龙华薄膜的净利润不仅扭亏为盈,而且出现大幅度的增长。从2017年-507.32万元增长至2018年的5764.52万元,到了2019年,其净利润进一步增长至7213.44万元。净利润增速也从2017年的-136.26%增长至1236.27%,而2019年则有所下滑,仅增长25.14%。

从其近7年业绩来看,2017年是一个分界点,而其业绩自2018年起出现大幅度增长主要得益于背板复合材料。

随着5G时代的到来和无线充电技术的应用,为满足消费电子产品轻薄化、功能集成化及5G时代信号传输更快速高效的要求,消费电子产品越来越多的功能,如NFC和无线充电等都需要通过电磁波实现,其背板材料呈现去金属化趋势。尤其是在手机背板领域,各大品牌制造商纷纷采用适用于5G时代的新型背板材料,PC+PMMA复合材料得到大范围应用。

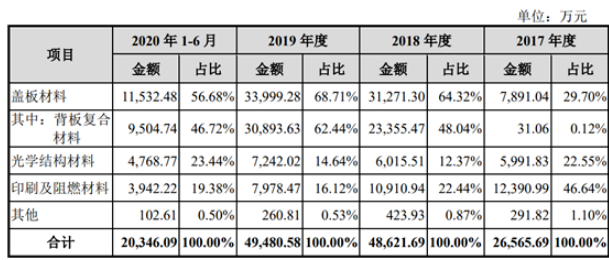

受益于市场大规模应用,龙华薄膜的背板复合材料的营收也从2017年的31.06万元,增长至2018年的23355.47万元,增长752倍,到2019年再进一步增长至30893.63万元,增幅也达到32.28%。

由此可见,背板复合材料营收大幅度增长,是龙华薄膜突破营收增长瓶颈、扭转净利润亏损的主要原因。

大客户“突变”等因素:致业绩再次陷入瓶颈

据了解,龙华薄膜背板复合材料为PC+PMMA材质,主要用于制作手机、平板电脑、笔记本电脑等消费电子产品背板,其手机客户包括华为、OPPO、vivo、三星、小米等品牌。

目前,龙湖薄膜已成为全球最大的手机背板复合材料厂商之一。2019年,该公司手机背板复合材料出货量为4,255.86吨。根据《中国塑料工业年鉴》(2020)数据,龙华薄膜在全球市场占有率为35%,排名第一。

不过,随着日本住友、日本帝人、苏州奥美材料科技有限公司、浙江凯信光电科技有限公司等国内外持续深入布局,加之道明光学切入布局,其2019年投资了年产1,000万平方米光学级PC+PMMA共挤薄膜/薄片生产线。国内外厂商持续布局导致该市场竞争加剧。

另外,华为是龙华薄膜背板复合材料产品的主要客户。2018年至2020年上半年,龙华薄膜用于华为品牌的背板复合材料销售额占营业收入的比例分别为16.01%、23.99%和21.44%。由于受到美国禁令的影响,导致华为手机市场占有率出现下滑,进而影响龙华薄膜该业务收入。

同时,龙华薄膜盖板材料第一大客户新纶科技减少采购量,更是让其该业务陷入困境。据了解,2018年、2019年,新纶科技对龙华薄膜的销售金额分别为13684.45万元、10014.60万元,占其总营收的比例分别为27.12%、19.66%;远远超过其他客户。但新纶科技并不出现在龙华薄膜的2020年上半年前五大客户名单当中,这也导致其该业务收入大幅度减少。

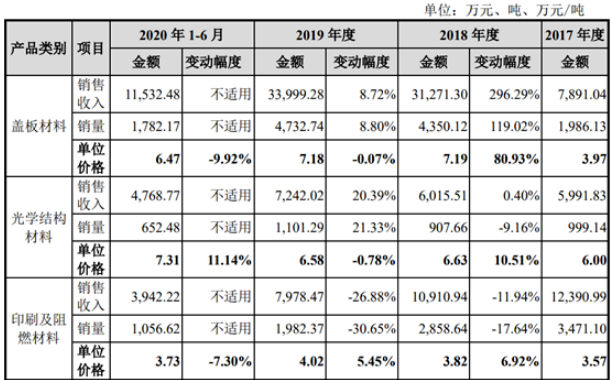

在市场竞争加剧以及“流失”客户订单的背景下,龙华薄膜盖板材料的价格、销量以及收入均呈现下滑的迹象。该产品价格从2018年的7.19万元/吨下降,到2019年略降至7.18万元/吨,而到2020年上半年,该产品价格大幅度下滑至6.47万元/吨,同比下降9.92%。同时下降的还有其销量及收入,2020年上半年,其盖板材料收入仅为2019年的1/3。

与此同时,龙华薄膜的印刷及阻燃材料业务也出现下滑。2017年至2020年1-6年,该产品销量分别为3471.10万吨、2858.64万吨、1982.37万吨、1056.62万吨;对应的收入分别为12390.99万元、10910.94万元、7978.47万元、3942.22万元,其营收呈现逐年下滑的趋势。

在两大主营业务下滑的背景下,龙华薄膜的整体营收也受到影响。其2018年至2020年营收分别为5.05亿元、5.09亿元、2.07亿元,再次出现增长乏力的情况。为此,龙华薄膜押注偏光片基膜,以借助这一块新业务摆脱当前业绩增长停滞不前的局面。

押注偏光片基膜业务

近年来,随着日韩厂商的退出,加之京东方、TCL华星、深天马、惠科等国内厂商的崛起,国内面板产值占全球的比重也越来越高,而偏光片作为面板的上游材料,也将迎来国产替代的机遇。

行业周知,偏光片由多种功能膜复合而成,偏光片基膜作为偏光片的核心原材料,其性能直接决定了偏光片的光学性能。偏光片基膜包括PVA膜、PVA保护膜、位相差膜等,其中TAC膜和PVA膜是最主要的膜层,分别占到偏光片原材料成本的54%和17%,两种膜材料合计占偏光片成本的75%左右。

根据IHS数据,2016年全球TAC膜需求量为9.82亿平方米,同比增长5.66%,预计到2020年TAC膜需求量有望达到11.52亿平方米,年均复合增长率4.07%。

可见,偏光片基膜市场具有广阔的市场前景,而龙华薄膜也想抓住国产替代的机遇,加速布局偏光片基膜业务,以摆脱当前业绩增长乏力的困境。

2018年,龙华薄膜购入2.0米同步光学斜向拉伸生产线用于生产OLED及LCD液晶显示用的PC偏光片位相差膜,该生产线是国内第一条同步光学斜向拉伸生产线。公司运用PC材料生产的偏光片位相差膜为国内首创,填补了国内产业链空白。

同时,龙华薄膜与日东电工株式会社于2019年签署了《技术支援合同》系列协议,日东电工为龙华光电在建的全球第一条2,500mm超大宽幅PMMA偏光片基膜产线提供技术支持,该产线产品为用于偏光片的PVA保护膜(基膜),主要用于替代现有偏光片结构中被国外厂商垄断的TAC膜。

龙华薄膜表示,目前偏光片基膜产品已通过客户认证并实现样品收入,后续将逐步投放国内市场。随着公司偏光片基膜逐步批量生产,将逐步实现偏光片基膜的进口替代,未来也将成为公司的重要增长点之一。

不过,目前全球TAC膜主要由日企厂商供应,富士写真和柯尼卡美能达两家日企几乎占据全球TAC膜市场约90%的份额。在偏光片用PVA膜方面,日企可乐丽则占据了全球市场65%,可以说是一家独大。另外在偏光片的其它原材料膜层方面,日本也居于垄断地位。

除了日企厂商之外,龙华薄膜也面临着国内厂商的竞争。据了解,长春化工于2013年就投资建设了第2条PVA膜宽幅生产线;而皖维高新生产的PVA膜已进入部分国内偏光片生产企业的供应链体系。

值得注意的是,早在2005年,国内厂商乐凯集团便投资1.4亿开建TAC薄膜产线,技术团队来自日本柯达。2011年再次投资3.5亿元建TAC膜二期生产线。但遗憾的是,至今仍只有零星的TAC膜相关专利申请,却不见乐凯TFT-LCD使用的TAC产品销售。

同样的是,龙华薄膜也是依靠外企日东电工的技术支持,其未来是否也会如乐凯那样呢?我们不得而知!

整体来看,2013年至2017年,龙华薄膜经营业绩陷入停滞不前的困境,其2018年依靠背板复合材料业务作为新的经济增长点,带动经营业绩迅速提升。而目前在背板复合材料和印刷及阻燃材料两大业务下滑的背景下,其经营业绩再次陷入瓶颈,为此,龙华薄膜押注偏光片基膜业务,以期待该业务再次带动业绩增长。不过,目前该领域长期被日企所垄断,加之国内厂商加速布局,龙华薄膜能否在市场竞争中脱颖而出仍是个未知数。

编辑:jq

-

华为供应商龙华薄膜创业板IPO获受理2021-01-04 11238

-

偏光片角度怎么看_偏光片厂家排名2020-12-02 29582

-

偏光片是什么东西_偏光片的用途2020-12-01 52522

-

LG退出偏光片,偏光片供应减少,明年恐将缺货2020-07-21 2717

-

偏光片行业产能正向中国大陆地区转移2019-06-02 2186

-

什么时候用高耐久偏光片?2019-01-29 3056

-

偏光片企业三季度整体盈利情况改善,预计2019年偏光片的供应偏紧2018-12-06 8752

-

LCD段码屏偏光片2018-11-22 1908

-

偏光片小知识:偏光片对于显示屏有什么作用2018-07-17 69838

-

偏光片介绍及行业发展趋势分析2018-06-22 12589

-

偏光片制程讲解2011-04-07 2289

-

LCD偏光片的性能及指标2010-08-26 5603

-

偏光片磨边工艺设备的开发与研制2010-04-24 2844

-

偏光片的基础知识2008-10-25 5774

全部0条评论

快来发表一下你的评论吧 !