重塑股份募资的燃料电池项目,会是在让投资者交“智商税”吗?

电子说

描述

集微网消息,近日,特斯拉CEO马斯克在推特上表示,燃料电池是“智商税”,用在汽车上是一个愚蠢的选择。马斯克还表示,在他看来,燃料电池就算是用在火箭上也不是很好的主意,但至少不像用在汽车上那么荒谬。

尽管马斯克不看好燃料电池,但目前已有不少车企加入燃料电池开发行列,其中不乏现代、丰田等大型车企。而在国内市场上,上海重塑能源集团股份有限公司(以下简称“重塑股份”)也在积极布局,且目前已经开启IPO之路。

不久前,集微网在《【IPO价值观】近三年累计亏损超5亿元背后:重塑股份与参股公司多重关联交易曝光》一文中提到,重塑股份高度依赖前五大客户,尤其是国鸿重塑的多重关联交易引发市场关注。

在经营多年后,重塑股份仍未实现盈利,报告期内持续亏损达5亿,现金流持续为负。透过招股书,笔者发现其账面上存在巨额应收账款,且巨额款项背后还隐藏着风险极高的“三角债”。这不禁让人疑惑,重塑股份募资的燃料电池项目,会是在让投资者交“智商税”吗?

零部件依赖进口,运营发展靠补贴

从主营业务构成来看,重塑股份主营业务是以燃料电池系统业务为主,燃料电池系统分总成、零部件、工程应用和开发服务等业务为辅。

重塑股份表示,报告期内逐步掌握燃料电池系统,以及电堆、空压机、DC/DC、控制器等核心零部件的集成、生产工艺。

但是,从其采购情况来看,燃料电池系统相关产品生产过程中的质子交换膜、氢气循环泵等核心零部件仍是采购海外企业的产品。

以质子交换膜为例,在氢燃料电池系统中,质子交换膜具有分隔阳极和阴极、传导质子、电子绝缘等关键作用,因此对燃料电池极其重要,其成本占总成本的10%—20%。

从这角度来看,重塑股份只是充当了一个燃料电池系统“集成商”的角色。

随着国际关系变得复杂,若重塑股份的进口零部件出现供给短缺,将对其燃料电池系统相关产品的集成、生产构成不利影响,对其财务状况无疑是更大的冲击。

目前,国内燃料电池系统的下游应用场景主要集中在燃料电池汽车行业。从业务销售比例来看,报告期内,重塑股份营业收入9成以上是来源于燃料电池系统的销售。因此,燃料电池汽车行业的产业支持政策及补贴政策的变化情况,将对其生产经营产生较大影响。

整体上看,我国相关燃料电池汽车行业的产业支持政策及补贴政策对技术门槛的要求逐步提高,且补贴逐步退坡。2020年9月,财政部等五部门下发《关于开展燃料电池汽车示范应用的通知》,补贴政策从对燃料电池汽车的购置补贴转为以“以奖代补”方式对示范城市给予奖励。

目前,重塑股份的发展对产业政策支持仍然存在较强的依赖,如果未来相关产业支持政策及补贴政策发生重大不利变化,将对重塑股份的经营业绩产生不利影响。

应收账款高企,现金流承压

事实上,尽管燃料电池产业一直有产业政策,但整体发展速度缓慢,消费者对燃料电池车的认可度不高。2019年和2020年,国内氢燃料电池汽车累计销量才2533辆。在销售总量有限的情况下,即便重塑股份提供氢燃料电池系统配套数量比例高达29%,也无法填补其近年来的持续亏损。

持续亏损下,现金流必然会承压。2017-2019年及2020年1-9月,重塑股份经营活动产生的现金流净额分别为-9,927.67万元、-11,642.69万元、-36,515.56万元及-31,426.63万元,由此可见,其现金流压力逐年增大。

对于经营活动产生的现金流净额持续为负,重塑股份解释称,主要是因为报告期内公司持续投入研发以及应收账款回款周期较长等所致。

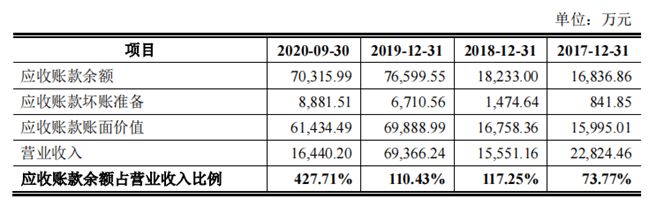

从应收账款来看,2017-2019年末及2020年9月末,重塑股份应收账款余额分别为16,836.86万元、18,233.00万元、76,599.55万元及70,315.99万元,应收账款余额占营业收入的比例分别为73.77%、117.25%、110.43%及427.71%。

也即是说,其销售的产品基本都是应收账款。对此,重塑股份表示,“报告期内,受燃料电池汽车行业补贴政策影响,行业整体回款时间较长。”随着其经营规模的扩大,预计未来应收账款规模可能进一步增加,若下游客户经营状况发生不利变化,重塑股份应收账款可能产生坏账损失。

“三角债”背后:巨额欠款风险突出

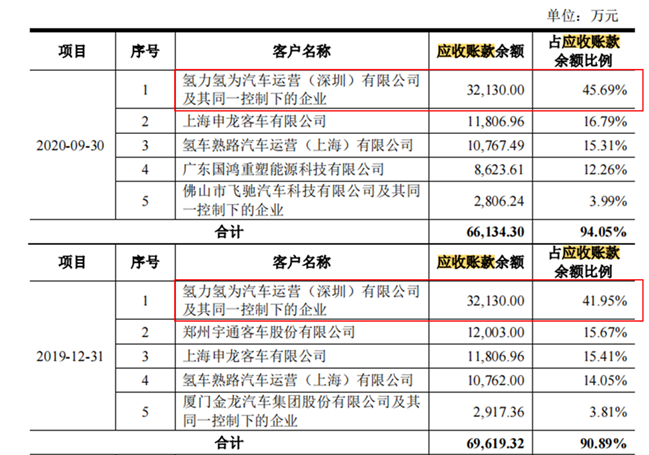

笔者从其应收账款余额前五大客户发现,2019年和2020年9月30日,重塑股份第一大应收账款公司虽然欠下巨款,但该公司却从未进入过前五大客户之列。

从招股书来看,其客户氢力氢为汽车运营(深圳)有限公司(下称“氢力氢为”)及其同一控制下的企业在2020年9月30日欠重塑股份32130万元,相当于重塑股份报告期内所有营业收入的25.87%。

截至2020年12月31日,重塑股份2020年9月30日的应收账款余额7.03亿元中,已回款2362万元,回款比例只有3.36%。

对于氢力氢为欠重塑股份的巨款,重塑股份称,“部分客户将其应收氢力氢为款项与应付重塑股份账款互抵,由氢力氢为承担向重塑股份的付款义务。”也即是说,氢力氢为的欠款都是“三角债”。

在了解这家氢力氢为的背景后,这笔债务成为坏账的风险或更突出。

天眼查显示,氢力氢为成立于2018年7月,其在2018年年报和2019年年报中注册资本均为1000万元,实缴资本均为0,社保缴纳人数分别为0人和4人。

值得重点关注的是,氢力氢为在2019年9月还被深圳市市场和质量监督管理委员会福田局列入经营异常名录,原因为通过登记的住所或经营场所无法联系,直到2020年5月才被移出经营异常名录。这也意味着这笔债务成坏账几成定局,这或将对重塑股份2020年的业绩造成不小的冲击。

整体来看,燃料电池产业发展仍处于萌芽阶段,大部分公司的发展依赖政策扶持,重塑股份也是如此。同时,在持续亏损的背景下,重塑股份的应收账款高企,其中最大的欠款更是“三角债”,而该欠款公司的情况更是让这笔欠款变坏账的风险陡增。若果真如此,对其现金流无疑是雪上加霜。多重问题未解,重塑股份募集的20多亿资金,且其中7.5亿元补充流动资金,试想投资者会买单吗?

责任编辑:lq

-

燃料电池测试–NI的解决方案2009-10-06 0

-

燃料电池的原理及特性2009-10-10 0

-

投资者如何稳健套利2010-07-03 0

-

燃料电池技术2011-03-11 0

-

氢氧燃料电池的优点及应用2011-11-24 0

-

对燃料电池你的了解有多大2013-04-27 0

-

燃料电池的出现会带来怎么的变化2017-01-13 0

-

氢燃料电池实现产业化还远吗?2017-02-07 0

-

采用Simulink实现PEM燃料电池模拟器2019-06-18 0

-

磷酸燃料电池的原理是什么?2020-03-19 0

-

燃料电池汽车整车控制策略设计2021-04-09 0

-

LabVIEW软件模拟氢燃料电池在车辆中的应用2023-12-17 0

-

技术赋能发展 ▏重塑股份致力于推进燃料电池汽车规模化发展2021-07-29 1466

-

特斯拉CEO称氢燃料电池是智商税?氢燃料会是新能源汽车真正的未来吗2021-08-09 1422

-

重塑能源拟赴港股上市,专注氢燃料电池系统研发2024-03-19 891

全部0条评论

快来发表一下你的评论吧 !