中国锂电池设备市场发展七大特点

电子说

描述

摘要

目前国内锂电设备已基本满足锂电池生产制造环节,技术与欧美、日韩持平,但尚处发展初始阶段,生产规模受限于技术、管理等因素,大型企业相对少。

中国锂电池行业的发展受益于新能源汽车、储能、3C、5G等行业的大力发展,其中新能源汽车在近几年的发展中属于爆发式增长。这种引擎将中国锂电设备市场规模推到了峰值。

对于锂电设备企业而言,如此大的市场规模,需要紧扣三大发展要素:

1)成本,重点关注设备全生命周期的总体拥有成本和设备效能提升。

2)质量,即提高一致性,而产品一致性受到过程一致性和零部件一致性影响。

3)协同,主要体现在中下游产业链深度交互、共进共赢,为了让协同发挥其作用,需要设备厂商早期介入或提前介入到产品的开发过程中。其中,成本和质量要素离不开智能制造生产的部署,即在制造环节,优化革新产线工艺,导入智能化、大数据分析,更好的赋能电池的生产制造,在提升生产效率的同时,更大程度提升电池的品质及安全性能。

中国锂电池设备市场发展七大特点

(1)头部动力电池企业市场集中度进一步提升,主要扩产集中于头部电池企业。

截止2019年12月,国内动力电池企业约55家,较2018年减少近40家,主要原因有:

1)终端大客户主要与头部电池企业绑定较深,缺乏终端客户的部分动力电池企业主动放弃动力业务转型其他领域,如小动力等领域;

2)受补贴下滑,动力电池降本压力增加,部分电池企业应收账款增加,导致企业出现资金断裂,生存困难,甚至破产淘汰出局;

3)锂电池市场集中度逐年提升,二三线电池企业面临的竞争压力加大。

通过对主要动力电池企业产能统计,2020年动力电池市场新增产能有望超70GWh,其中产能扩产主要集中于一、二线动力电池企业,包括CATL、比亚迪、国轩高科、中航锂电、孚能科技、力神、亿纬锂能、欣旺达等,随着头部电池企业市场份额的提升,未来市场产能扩张仍将主要集中于主流动力电池企业。

2019-2020年主流电池企业产能规划情况(单位:GWh)

数据来源:公开资料,高工产研锂电研究所(GGII)整理

随着国内动力电池崛起,锂电设备行业开始出现少数几家技术优势明显、规模较大、具备一定引领作用的优势企业,如先导智能、赢合科技、璞泰来等企业,2019年锂电设备产值超过220亿元,能够做整线交付的锂电设备企业竞争优势日趋明显,市场集中度逐渐提升。

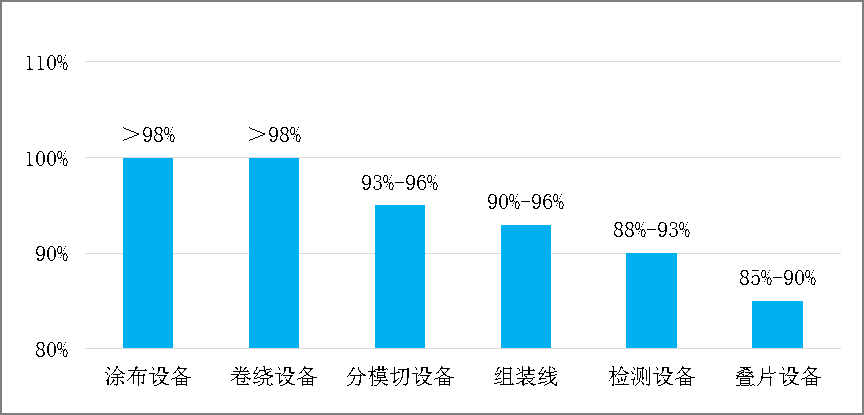

(2)设备国产化率持续提升,圆柱电池设备国产化率提升明显。

由于进口设备价格高,售后服务时间长及维护费用高,近年来锂电设备国产化进程加速,国产化率稳步提升,据高工产研锂电研究所(GGII)调研统计,2019年中国锂电设备国产化率达90%。在CATL、比亚迪为代表的方形动力电池的带动下,方形电池设备的国产化率超90%以上;在比克、力神等圆柱电池企业带领下,国内圆柱电池部分设备国产化率超过95%,国产化率大幅提升。

2019年国内主要锂电设备国产化率(单位:%)

数据来源:高工产研锂电研究所(GGII)

为满足下游主机厂需求,对于高端电池产品,目前国内锂电企业仍倾向于选择日本、韩国或者美国的进口设备,特别是前端核心设备,如搅拌机、涂布机等。随着终端对锂电池需求大幅提升,同时国内锂电设备技术不断提升,电池产线中锂电设备国产化率不断上升,锂电设备单价整体呈现下降趋势。

(3)设备自动化升级需求明显,高效率设备需求增加。

锂电设备自动化是未来发展趋势:一方面受政府不断提高锂电池行业准入标准的影响,对锂电产品的安全性、一致性提出更高要求;另一方面各动力电池厂商的产能不断扩大,通过设备自动化,提高生产效率,降低生产成本是一种有效途径。目前国内锂电池一线厂商自动化率约60%,二线厂商仅为30-40%,与国际一流厂商80%的自动化率相比,仍有较大提升空间。我们预计未来国内锂电设备国产化率还会持续提升。

为了提升锂电池生产效率,锂电设备一体化将成为发展趋势,以赢合科技为代表的设备企业纷纷推出辊分一体机、涂辊分一体机、切叠一体机、制片卷绕一体机等设备,在降本增效的大背景下,一体化设备未来的应用将逐渐增多。

(4)头部电池企业与设备制造企业联手开发高效平价的设备。

受国家新能源政策带动,国内锂电池快速发展,特别是动力电池技术不断提升,产品能量密度不断增加,主流电芯企业技术差距相对较小,想要依靠提升技术拉开差距,短期内相对困难,而通过在产品生产工艺精细度上提升,可以快速获得市场优势。但是这对锂电设备提出了新的要求。

电芯企业为了提高产品的品质水平,以CATL、比亚迪为代表的电芯企业已采取与设备企业联合创新,共同定制性研发,根据企业工艺及技术特点开发适合企业的生产设备。目前市场上已有部分电芯企业与设备企业达成合作开发,如先导智能、超业精密、誉辰自动化、大族激光等企业与CATL开展长期战略合作等。

(5)后端设备自动化效率持续上升,机器人使用率稳定上升。

受新能源补贴退坡影响,电池企业降本增效压力增加,国内主流电池企业纷纷提升电池产线自动化程度,使用机器人完成生产工序,可以大幅减少生产时间,同时使得少数电池企业(如蜂巢能源)实现了更高难度车规级电池自动化生产部署。

(6)国产设备精细化程度接近日韩,部分领域处于行业瓶颈,仍需加大突破。

受国家新能源补贴政策引导,近三年新能源产业快速发展,动力电池需求大幅提升,给锂电设备企业提供良好机遇,国内锂电制造水平得到快速提升,锂电生产设备国产率大幅上升,部分工序设备国产化率超过98%,以先导智能为代表的设备企业,其部分核心技术参数、设备精细化程度接近日韩,部分模块出口日韩。

为追求长续航里程,拥有高能量密度,高安全性的叠片电池逐渐被应用,但局限于叠片电池生产速度较慢(0.35秒-0.4秒/片),比卷绕速度慢一倍,提升叠片设备生产速度以及稳定性为行业瓶颈,短时间内仍需进行突破。

(7)电池企业扩产加速,付款方式持续恶化,设备企业应收账款大幅提升。

为抢占市场份额,动力电池企业加速扩产,同时受新能源补贴影响,动力电池企业降本压力增加,电池企业对上游供应商延长付款账期,导致锂电设备企业应收账款大幅提升,部分企业陷入债务纠纷,造成资金链断裂,进一步挤压设备企业生存空间。

受2019年新能源补贴退坡政策影响,补贴力度进一步下降,导致新能源车企成本压力上升,压力向上传导,动力电池企业降本压力增加,现金流压力提升;为维护企业正常运营,电池企业延长对设备企业的付款账期,导致大部分锂电设备企业应收账款比例上升。

据高工产研锂电研究所(GGII)统计,2018-2020年锂电设备企业的应收账款比例大幅提升明显,普遍在40%以上。

中国锂电池设备市场发展两大趋势

1) 整线交付商业模式优势逐步显现

目前锂电设备领域需要创新的整线交付商业模式是较好出路,因为将现有经营模式转变为系统设备制造商,实现“交钥匙工程”有利于锂电设备企业的生存和竞争。目前转型成功的企业有赢合科技、大族激光,即锂电生产企业只需提供产能设计与设备预算,交给系统设备制造商制作,最后锂电生产企业按合同进行验收即可。

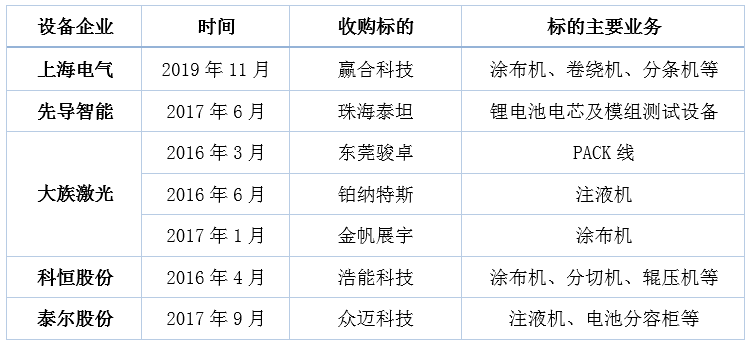

此外,锂电产业并购整合也日渐增多,未来并购市场将持续保持火热,上市整合主要是财务盈利,而设备厂家实行租赁机制与锂电企业可以互补实现共赢,只有双方共赢,行业才能进入良性循环轨道。

2016年-2019年中国主要锂电设备企业收购一览

资料来源:高工产研锂电研究所(GGII)整理

2)持续的研发投入,助力核心竞争力提升

锂电池产业快速发展推动锂电设备行业进程,国内外锂电扩产加速,生产厂家不断增多,这对行业既是机遇更是挑战。目前国内锂电设备已基本满足锂电池生产制造环节,技术与欧美、日韩持平,但尚处发展初始阶段,生产规模受限于技术、管理等因素,大型企业相对少。并且,由于未建立完善统一锂电池行业标准,导致国内锂电设备企业参差不齐,规模也较小。

相比之下,国外率先发展起来的锂电设备行业,其技术水平显然更先进成熟。产业迅速成长势必增加对国产锂电设备需求,而市场迅猛发展对技术性能要求更高,锂电设备行业必将面临技术性革新。要想持续发展,需加大研发投入及工艺提升,这对提升设备核心技术及设备性能具有重要影响。

责任编辑:lq

-

锂电池需预防市场过热2012-06-06 2868

-

代表未来电池发展的方向 磷酸铁锂电池充电管理不可或缺2015-11-21 5770

-

动力型锂电池与普通锂电池的差别2016-01-07 7595

-

在动力锂电池的衬托下,储能市场将迎来新的机遇2017-01-14 3141

-

锂电池检测设备有哪些?大成精密锂电池检测设备推荐2018-06-15 2476

-

锂电池技术的不断发展,或将重新改写UPS历史2018-08-21 2304

-

锂电池行业的分析2018-12-11 7569

-

锂电池分容测试2019-07-19 9430

-

锂电池常用的保护方案特点2021-09-13 2571

-

2022中国成都锂电池技术设备展览会2022-05-24 2754

-

锂电池的特点2009-10-19 5662

-

83届中国电子展 把脉中国锂电池发展新趋势2014-03-27 768

-

中国铁塔与中国电信宣布联合组织备电用磷酸铁锂电池采购工作2020-11-01 2348

-

锂电池的市场竞争格局,锂电池价格的未来发展趋势2023-03-24 1947

-

锂电池的种类和特点2024-05-07 3846

全部0条评论

快来发表一下你的评论吧 !