金辰股份此次非公开发行募集资金金额不超过3.8亿元

描述

2021年4月6日,金辰股份发布公告称,公司非公开发行A股股票的申请已通过了中国证监会的审核,但尚未收到中国证监会具体的书面审核文件。据了解,金辰股份此次非公开发行募集资金金额不超过3.8亿元,经计算,本次发行不超过1263万股,未超过发行前总股本的12%。

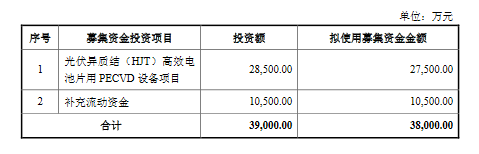

公司表示,本次募集的3.8亿元将被用于投资光伏异质结(HJT)高效电池片用PECVD设备项目以及补充流动资金,其中投资高效电池片用PECVD设备项目预计投入2.75亿元,剩余1.05亿元将用于补充流动资金。

募集资金用途截图(来源:金辰股份)

金辰股份成立于2004年08月30日,公司主要产品为自动化生产线成套装备、生产信息化软件产品、自动化生产单元、工业机器人、检测设备以及系统集成解决方案,是少数可以向太阳能光伏组件生产商提供自动化生产线成套设备及整体解决方案的厂家之一。

本次推进“光伏异质结(HJT)高效电池片用PECVD设备项目”的目的明确,均是为了结合公司现有业务,提高公司综合竞争力。下面将对这一项目的背景及发展做简单分析。

其一是该项目推进的背景。

首先关于光伏生产设备组件市场的前景。相关机构预测,2020年下半年随着复工复产有序进行,预计2020年全球装机125GW,其中国内35GW,海外90GW。结合全球碳中和目标及产业链各环节厂商产能,预计2021年全球光伏装机量可达170GW,同比增长 36%。其中中国预计装机66GW,欧洲、美国分别预计装机 25GW、18GW。综合考虑新产能扩张及存量产能替换更新需求, 2020-2025 年,光伏生产设备市场年均组件设备市场规模约为 30 亿元。

据了解,目前市场上的单晶电池以P型单晶电池为主,其量产转换效率约19.5%,但由于自身材料的限制,P型单晶电池面临着转换效率瓶颈。这一背景下,N型电池成为未来的大趋势,而HJT光伏电池是N型电池的一种,具有光电转换效率高、成本压缩空间大、双面率高、温度系数低、光致衰减系数低等优势。

且目前国内HJT电池生产设备市场主要被梅耶博格、松下等国外厂商占领,设备价格较为昂贵,如果国内厂商可以自己进行大批量生产HJT生产设备,凭着价格低、运输便捷等优势,无疑可以迅速抢占市场份额。诚然如此,但HJT电池在短期内仍无法取代传统PERC电池,未来 2年 PERC 仍为市场存量中的主流。

其二,该项目推进背后仍存难题。

公司在公告中表明,公司此前已对本次募投项目所需的技术进行了长时间的跟踪和调研,通过与国内外科研机构、电池生产厂商的技术交流对HJT技术的可行性进行了充分地论证,深入分析了国际先进机型、探讨了若干种可行的技术路线,拥有一定的技术优势。

但截止至目前,国内已有少数可以供应HJT电池全产业链装备的企业,如迈为和钧石。此外,捷佳伟创,其PECVD样机同样已完成,已发货至客户处调试。这类已拥有完善PECVD装备生产能力的企业目前的任务无疑就是量产。

公司表示,该项目建设期为2年,预计项目正常达产后可形成年均销售收入约7.5亿元、年均税后利润约8844万元,内部收益率约36.45%,预期经济效益良好。

但对金辰股份而言,若上述已拥有PECVD供应能力的企业量产速度过快或自身研发进展不顺利,该项目收益无疑会受到巨大影响。

责任编辑:lq

-

珠海中富公布非公开发行股票募集资金计划2010-03-19 473

-

中环股份发布非公开发行预案,拟非公开发行股票不超过5.57亿股2019-01-10 4565

-

天赐材料将募集资金总额不超过11.4亿元投资建设锂电材料项目2019-06-04 907

-

苏州赛腾精密电子拟募集资金总额不超过7亿元收购日本OPTIMA株式会社75.02%股权项目2019-07-25 7279

-

富满电子拟募集资金超过3.5亿元人民币投资智能化生产建设项目以及补充流动资金2019-08-14 2990

-

中兴通讯非公开发行A股股票募集资金总额不超过130亿元 将投向5G技术研发2019-08-23 3201

-

智动力正在募集资金来完善公司在消费电子领域的布局2019-11-25 6499

-

奥拓电子募集资金总额不超过2.90亿元 将投入建设多个项目2020-01-16 884

-

欧比特募集资金,拟用于人工智能和存储芯片等项目2020-03-09 2696

-

5家LED上市公司,非公开发行股票的申请均已获得审核通过2020-06-16 2980

-

华润微公开募集资金50亿元,投向功率半导体封测基地项目2020-10-21 1520

-

蓝英装备募集资金净额将用于收购工业清洗SEHQ2020-11-01 2605

-

通富微电拟募集资金总额不超过40亿元,用于集成电路封装测试项目2020-11-23 2461

-

韦尔股份拟公开发行24.4亿元可转债2020-12-24 2477

全部0条评论

快来发表一下你的评论吧 !