比亚迪第一季度车辆上险的展开和分析

描述

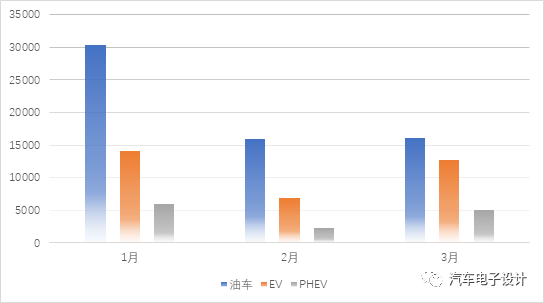

第一季度比亚迪一共上险了10.9万台,拆解下来燃油车、电动汽车和插电式混动的上险数据分别为62396、33700和13347。我想单独就比亚迪的第一季度做一个展开和分析。

图1 比亚迪的第一季度分类型上险

第一部分 比亚迪的电动汽车情况

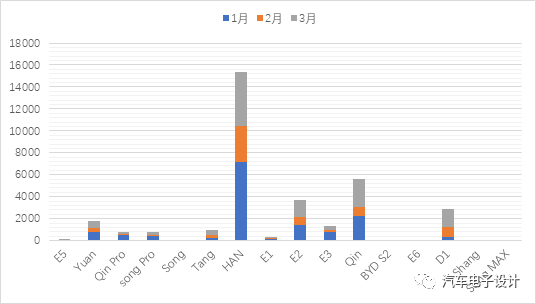

从第一季度来看,纯电动汽车里面,车型排前三名的为汉1.53万台,秦 5642台和E2 3730台,值得注意的是D1的数据在快速提升。目前来看,汉EV的销售进入阶段性的瓶颈,需要后面进行升级和调整,而刀片电池在其他各系里面的扩展,特别是给秦、元、宋和唐四款之前销量较低的车型里面全面部署,可能会带来一些改观。

图2 比亚迪第一季度上险数据

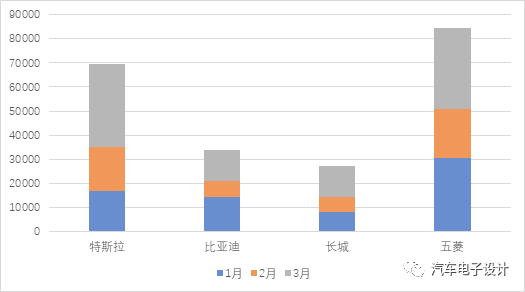

我们拆解下比亚迪的BEV的量,第一季度33698台,汉系列面向个人消费者,D1和秦系列面向2B客户,由于少了A00级别,这使得比亚迪的纯电的增量速度还是存在很大的瓶颈。我们对比下BEV领域,特斯拉、五菱、比亚迪和长城的上量情况。

图3 主要的几家企业在BEV的增量

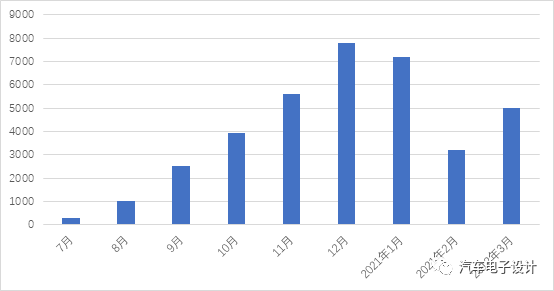

上个月数据盯着汉EV的上线数据往下走,这个月4980台的上险,应该不会再有电池产能的瓶颈(毕竟扩展到全系了),与Model 3的直接PK,也使得汉EV的销量存在天花板的。

图4 比亚迪汉BEV的实际上险数据

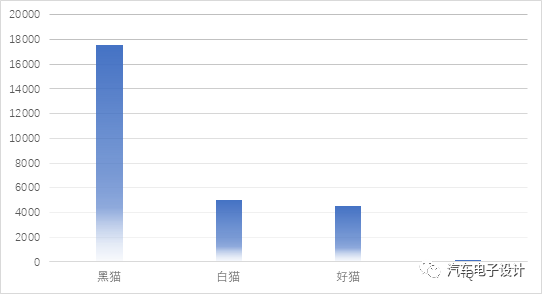

我是这么看的,随着A00局面的打开,在实际的数据上,A00的车型占比会改变电动汽车的实际排名,这些车大量在2-3线渗透,对于原有车企开的A级和A0级别就是差异化的低价竞争,直接限制了这两个原有比亚迪元、宋、秦的个人消费量。这里我们重点把比亚迪和长城两家来做对比,长城一方面也在弄自己的电池产能,一方面让欧拉独立运行以后,取得了非常好的结果,如下图所示,从A00级别的黑猫一路往上铺路,慢慢好猫成了一个细分市场的上量非常快的产品,这里车型定位的作用非常明显。

上险数显示,2021年1-3月,中国新能源乘用车共上险40.7万辆,同比增加近3倍。其中,A00级车型共上险14.4万辆占总量35%。接下里从数量来看,价格具备极强性价比的A00的市场增长是没有明显的天花板的。

图5 长城的几款BEV作为参考

第二部分 油车和PHEV

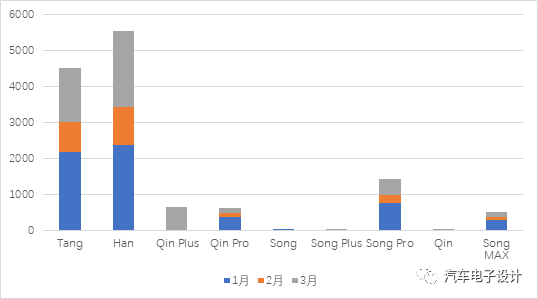

插电式混动里面,目前第一季度上险数据一共1.33万台,其中汉DM为5539台,唐DM为4525台,这两台占了绝大多数,秦和宋系列因为很早做了DMI的宣传,所以Q1的量只有1500台。

图6 比亚迪PHEV的上险数据

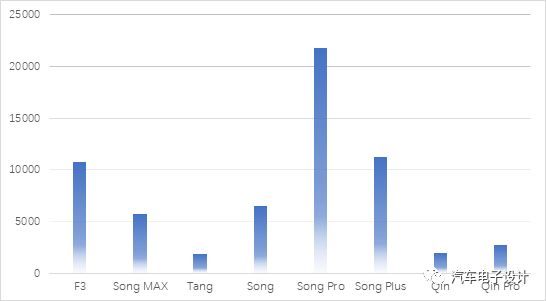

目前比亚迪的油车,第一季度销售为6.239万台,主要的销量担当是宋系列(宋、宋Pro、宋Plus和Song Max)一共4.5万台,其余只有1万台的F3和秦系列的5000台不到。我们可以完全理解,随着DMI的投入,依靠新的动力总成系统,车型的需求不仅把原有的PHEV的量分化给DMI,燃油车这边的需求也完全转化过去。因此短期内DMI的PHEV系列的潜在订单,一方面是通过相对本身自己的油车高性价比加上原有限购地区还存在的牌照引发了巨大的关注度。这台新能源汽车,也肩负着在日益竞争激烈的油车市场,给比亚迪现有4S店网络增加差异化的任务。

图7 比亚迪的油车销售分布

小结:我觉得新能源汽车如果走不出同质化的道路,在原有赛道上吗就比较容易成为内卷的典型,简单来说,如果不能扩展产品力的差异化,并且把量快速提升占据供应链的议价权。很容易在细分市场上看到越来越多的产品投放,陷入群体竞争中,目前大部分产品都是打智能的牌,可能也确实比续航、动力这些大家都具备的特性更让人瞩目一些。

原文标题:比亚迪第一季度车辆上险分析

文章出处:【微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

2008年第一季度全球手机出货量同比增17%2008-06-02 5459

-

2011年第一季度华强北电子市场分析报告2011-05-05 3671

-

2017一季度全球智能穿戴数据分析 苹果销量猛增Fitbit暴跌2017-05-12 3812

-

2019年第一季度电子发烧友论坛版主考核奖励名单公示!2019-04-25 4449

-

2020年第一季度社区版主考核结果与奖励公示2020-03-17 7034

-

【公告】2021年第一季度社区版主考核结果与奖励2021-05-10 5972

-

【社区公告】2022年第一季度社区版主考核结果与奖励2022-04-25 17040

-

美光科技公布2010财年第一季度业绩2009-12-29 1087

-

英飞凌第一季度分部利润率达9.4%2010-02-06 925

-

2018年第一季度全球半导体供应商前十五排名状况2018-05-20 9996

-

2023年第一季度比亚迪霸榜销冠 同比增长92.81%2023-06-08 2226

-

一图读懂芯导科技2024年第一季度报告2024-04-26 1292

-

富士通发布2024财年第一季度财报2024-07-26 1987

-

卡特彼勒公布2025年第一季度业绩2025-06-24 1229

-

SK海力士发布2026财年第一季度财务报告2026-04-27 637

全部0条评论

快来发表一下你的评论吧 !