探究蜂巢能源200GWh产能规划背后的产品技术创新动力

描述

摘要

在中国的动力电池行业里面,仅成立三年的蜂巢能源是很有特色的。每年总能听到蜂巢在在电池方面的各种有意思的展示,颇具创新精神。首先谈一下行业的大背景,目前从总体的行业格局来看有这么几个特点:

1)头部企业是依靠大的产能来锁定客户,这主要是因为目前电池的成本下降还是比较超预期的。而在欧洲、中国电气化的渗透率一旦超过了一个点,则可能引发进一步的质变。这就使得产能成为汽车企业非常重要的考量因素,对于二线目前处在低产量下的企业来说这一点尤其挑战。

2)电池产品的分化预期,现在车企要求要有高能量密度(想要做到1000公里的)、高倍率快充能力的(10分钟充到80%)、低成本的(每年5%以上的阶梯下降的)、高安全性(能过热失控传播实验不起火的),电池的化学体系和综合设计就是在这些特性之间进行博弈。

对于二线企业的电池产品型谱,要适应不同尺寸,不同化学体系和不同特性 要回答以上的两个要素,才能成为一家比较有潜力成长的企业。 对于蜂巢来说,一方面依托于长城的需求,开始走量;并且在当下需求在GWh的情况下,未来要规划到200GWh的产能(海外24GWh),这需要强有力的创新产品技术支撑。这次上海车展蜂巢又为大家带来哪些不一样的创新呢?

01快充电芯

在这次车展上,蜂巢能源在新产品技术上给大家带来了高倍率快充电池的技术发展以及无钴产品的落地。从横向比较来看,目前方壳技术路线获得了大众的认可,也开启汽车企业进入电芯制造的行业的开端。蜂巢想要上量,需要找到产品技术支撑,获得客户的认可。

1)蜂速快充电芯的开发

从现代起亚的E-GMP,800V快充系统也会进入平价时代。随着越来越多的企业投入800V系统和快充网络的建设,快充电池就取代了高能量密度的电池给了用户不同选择,你要里程短一些能快充的车,还是一个很高里程大电池贵的车。我个人的看法,未来随着大量快充网络的铺设,消费者有几种选择:

高里程车辆:由于高端客户对于价格不敏感,所以配置700公里以上的续航里程

中里程车辆:在500公里的70-80kwh的电池,随着高倍率充电能力和快充网络的铺设,使得用户可以在这些网络上尽快补电

低里程车辆:这种就是经济适用性,用户根据自己的通勤范围来选择,当然这类用户最终也会选择快充能力作为核心的要素,毕竟里程短老充电确实麻烦

所以快充电池,是目前行业内比较紧迫的需求,谁能掌握好这个需求,对于未来的主流车辆的产品就能实现尽快的覆盖。当然这里的需求,是建立在原有的电池系统在设计上不需要进行大改的基础上的。所以这次蜂巢在本次车展上首次对外发布了其全新的快充技术和对应的电芯,可实现充电10分钟,行驶400公里。

其中第一代蜂速快充电芯为158Ah电芯,能量密度250Wh/kg ,2.2C快充可实现20-80% SOC时间16分钟,年底前即可量产;

第二代4C快充电芯产品容量165Ah,能量密度大于260Wh/kg,可实现20-80% SOC快充时间10分钟,量产预计在2023年Q2。

从介绍来看,为了满足10分钟完成到80%的快充目标,需要在电池体系上进行技术优化。从技术原理看,主要应用的技术包括:

正极方向上,采用前驱体定向生长精准控制技术,通过控制前驱体合成参数,一次粒径放射状生长,打造离子迁移“高速公路”,提高离子传导,降低阻抗10%以上;多梯度立体掺杂技术,体相掺杂及表面掺杂多元素协同作用,稳定高镍材料晶格结构,同时降低界面氧化性;

基于大数据分析及仿真计算,筛选适配高镍材料体积变化大的柔性包覆材料,抑制循环颗粒粉化。 负极是很重要的设计,这里采用了负极同样应用了多项先进技术:

1.原料种类及选择技术:选取各项同性,不同结构、不同类型的原材料进行组合,使其极片OI值由12降低为7,动力学性能得到提升;

2.原料破碎整形技术:采用小骨料粒径组成二次颗粒,并复配一次颗粒,实现合理的粒径搭配,降低其副反应,循环性能和存储性能提升5-10%;

3.表面改性技术:采用液相包覆技术石墨表面包覆无定形碳,降低阻抗,提升锂离子的通道,使其阻抗降低20%;

4.造粒技术:精确控制粒径间的形貌、取向等造粒技术,满电膨胀降低膨胀3-5%。

电解液采用含硫添加剂/锂盐添加剂等低阻抗添加剂体系,降低正负极界面成膜阻抗。隔膜为高孔隙陶瓷膜,提升隔膜导离子能力同时可兼顾耐热性,达到快充及安全的平衡。极片制备上通过采用多层涂覆工艺。

快充对于电芯的电流过载能力,需要通过大电流仿真来确认,在600A大电流过流能力快充过程中结构件的温度小于60℃。为了确保负极不发生析锂,可以采用三电极技术原位监控负极电位的变化,仿真电芯在不同温度和电流下的充电电压变化,提取出最好的充电Map。

02无钴产品的落地

蜂巢能源,目前最为引人注目的,主要是之前无钴电池的落地。之前无钴电池主要分为E平台和H平台目前共规划四款产品,在这个里面,其实主要体现了一定的差异化。

我理解的无钴电池,一方面在资源约束端,和磷酸铁锂一样是避免对于稀有的钴资源的依赖,同时在长期使用的情况下有很大的成本下降空间。从行业来看,随着特斯拉在Model 3大量使用磷酸铁锂的产品,国内的磷酸铁锂的使用量有了大幅的上升。

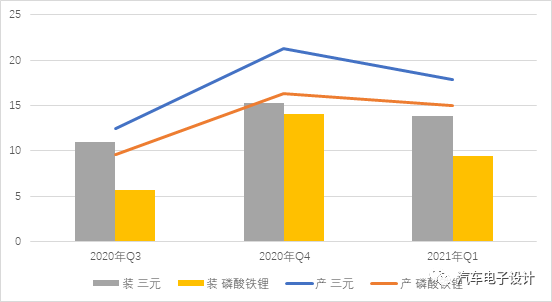

这个我们从2021年的动力电池产量和装机量可以明显看出来:

产量:3月三元电池产量5.8GWh,占总产量51.6%,同比增长79.6%,环比增长13.7%;磷酸铁锂电池产量5.4GWh,占总产量48.3%。1-3月三元电池产量累计17.8GWh(54.3%);

装车量:3月三元电池共计装车5.1GWh,磷酸铁锂电池共计装车3.9GWh。1-3月三元电池装车量累计13.8GWh(占59.5%)磷酸铁锂电池装车量累计9.4GWh(占40.4%)

目前铁锂和三元的差异其实在缩小,特别是在乘用车里面,越来越多的车型开始上铁锂。从电芯能量密度突破了190Wh/kg的瓶颈以后,我们看到铁锂的变化主要是在乘用车快速渗透。这个季度客车在整体的占比被压缩到了5%-8%,随着乘用车的磷酸铁锂需求上升,磷酸铁锂的总体占比很快能超过三元了。

图4 2020年Q3-2021年Q1的铁锂三元的差异(产量和装机量)

蜂巢的电池,当然也有磷酸铁锂的规划,目前的无钴电池是从现有的三元电池出发,在电芯的能量密度基本保持不变的情况下做演进,在三元和磷酸铁锂开出来一条中间道路。这些产品主要包括:

90Ah的VDA×1.5(39x148x102.5mm)无钴电芯:主要往前兼容,为之前小型车量使用,可以在350V下配置出31kwh的电量

115Ah为VDA×2(尺寸为50x148x112mm)的无钴电芯:这款电芯为稍大一些的A0级别提供40kWh以上的电量

容量为115Ah的MEB×1.5(尺寸为33.4x220x102.5mm)的无钴电芯:为标准平台化产品,为车企的平台化产品支撑,对应的是中高端车型和高端车型

容量为226Ah的L6(尺寸为T21.5xW118xL574mm)无钴电芯,这款电芯是做CTP方案的主要内容。

在这两个平台上E平台和H平台在材料技术上有所差异,E平台电芯材料主要采用高浓度阳离子掺杂和纳米网络化包覆、微观粒径控制、嵌锂路径优化,2021年能量密度做到160mAh/g,2023年能提升至170mAh/g;

H平台电芯材料则主要采用纳米网络包覆技术、单晶化技术、阳离子掺杂的氧八面结构,2020年能量密度做到180mAh/g,2022年能提升至185mAh/g。从这个意义上来看,无钴电池是为现有的中镍三元电池演进走了一条路径,在巨量的需求下也能保持自身的价格稳定,对电池系统CTP技术下能量密度保持足够的进步空间。

小结:想要做到200GWh,更多的还是要往多个领域方向发展,一方面在国内的动力电池需求方面拓展,一方面在储能、其他应用领域方向的在发展,重点是提高出货量和提高自身在原材料采购和供应链掌控方面的议价权。作为一家行事比较凌厉的企业,从创新和产品线扩展速度来看,蜂巢能源在目前的电池行业里面都独树一帜。

每年都会向市场宣布一些新的产品和技术,在上量的过程中逐步兑现自己对市场的承诺,实现200GWh产能规划。每年的活动还有实际的装机量都展现了确实的进步,我们需要通过产品来逐步了解这家公司。

编辑:jq

-

飞凌嵌入式技术创新日(深圳站)精彩回顾2024-08-28 2359

-

SNEC 2026|亿纬锂能斩获超67GWh重磅订单,持续领跑储能赛道2026-06-09 332

-

日本通过"可再生能源法"推动技术创新2011-08-28 3024

-

电源技术创新设计专辑2012-08-17 4981

-

这些所谓的手机技术创新,你会买账吗?2016-10-18 3866

-

在动力锂电池的衬托下,储能市场将迎来新的机遇2017-01-14 3288

-

新能源汽车动力电池产业怎么破局2019-05-10 3522

-

动力电池技术发展瓶颈分析及建议2021-05-07 7103

-

比亚迪动力电池产能扩张速度惊人,目前已突破100GWh2018-09-13 7084

-

中汽中心王芳:动力电池10大核心问题剖析2018-10-16 10494

-

蜂巢能源车动力电池工厂投产 国内动力电池产业有望实现破局2019-11-28 939

-

四川遂宁与蜂巢能源20GWh动力锂离子电池项目签约仪式成功举行2021-01-28 3089

-

蜂巢能源接连公布三大动力电池新基地,总投资约300亿元2021-02-26 3631

-

全球新能源汽车市场高速增长 SK innovation宣布到2025年电池产能将达200Gwh2021-07-01 7975

-

蜂巢能源暂停德国电池工厂项目2024-10-27 1276

全部0条评论

快来发表一下你的评论吧 !