永道射频开启了上市之旅

电子说

描述

集微网报道,无线射频技术又称射频识别技术,简称RFID,是自动识别技术的一种,并且在物联网领域中具备广泛应用。得益于近几年集成电路技术和通信技术的发展,以及物联网产业的不断推广和深入,RFID技术在各个领域的应用也快速增长。

RFID电子标签厂商永道射频技术股份有限公司(以下简称“永道射频”)也于日前开启了上市之旅。招股书显示,永道射频专业从事物联网领域射频识别(RFID)相关产品的研发、生产和销售。公司拟在主板上市,公开发行不超过6500万股,欲募资6.18亿元,用于新增年产30亿枚电子标签建设等项目。

但是,根据笔者了解,目前尚在被问询阶段的永道射频,其业绩受大客户影响,出现了巨变,而与之形成强烈反差的是永道射频所处行业规模在大幅提升。

高度依赖大客户 业绩承压

根据招股书,永道射频是全球最早进入RFID电子标签领域的企业之一,主要产品为RFID电子标签,是全球领先的RFID电子标签生产企业,并且致力于成为“全球最佳的RFID”设计制造服务商。

据了解,RFID技术广泛应用于零售、公共交通、物流等领域,而永道射频的产品现阶段主要应用于以服装鞋履为主要代表的零售行业,公司主要为客户提供定制化的RFID电子标签。

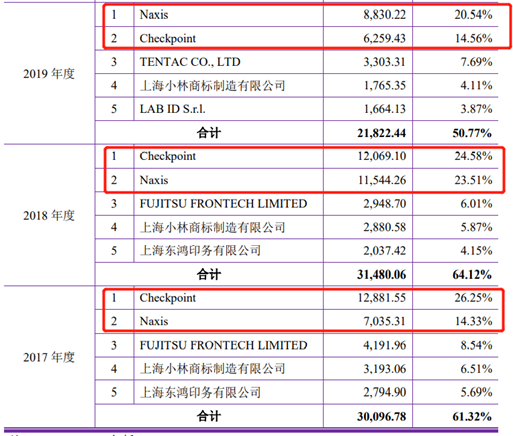

需要注意的是,永道射频2017年-2020年1月-6月(下称“报告期”)前五大客户包括:Naxis、Checkpoint、TENTAC CO.,LTD、上海小林商标制造有限公司、上海东鸿印务有限公司等,上述主要大客户的产品最终应用于迪卡侬及迅销集团旗下品牌优衣库等。

报告期内,永道射频向最终客户迪卡侬和优衣库的销售金额分别为:3.38亿元、3.3亿元、2.28亿元、8957.52万元,占主营收入的比例分别为:68.92%、67.15%、53.12%、48.41%。可以明显看出,永道射频的最终客户营收占比几乎常年都在50%以上,如果公司未来与主要客户的合作发生变化,或者新客户拓展不及预期,那将对公司的业务和业绩形成巨大的冲击。

而永道射频目前已经开始面临上述问题了,公司的前两大客户Naxis和Checkpoint在2019年的采购金额较上年均有所下降,其中,Checkpoint的采购金额从1.21亿元下降至6259.43万元,并从第一大客户变成第二大客户,而Naxis的采购金额则从1.15亿元下降至8830.22万元,但已经成为第一大客户。

对此,永道射频解释称,由于Checkpoint被国际知名标签和包装解决方案供应商 CCL Industries Inc 收购,所以其 2019 年度向永道射频采购的数量和金额有所减少。而这种情况还在恶化,2020年上半年,Checkpoint仅为公司的第三大客户,采购金额进一步下降。

雪上加霜的是,受疫情影响,全球服装行业都受到冲击。优衣库自然也未能幸免。根据优衣库母公司迅销2020财年 (2019年9月-2020年8月)业绩数据显示,迅销实现净利润903亿日元,同比跌44.4%;收入为2.01万亿日元,同比跌12.3%。尽管没有出现赤字,但这是迅销2017年以来首次全年业绩下降。

加上不久前的“新疆棉花事件”,优衣库的业绩在今年可能会出现更大程度的下滑。

无疑,优衣库母公司利润的下滑,也将令永道射频业绩承压。公司预计2020年实现营收3.75亿元-4亿元,净利润7500万元-8000万元,此外,公司2020年上半年的销售收入同比下降6.63%。如果按照业绩预告的中值来看,永道射频2020年营收仍下滑10%左右,净利润则下滑14.5%左右。

产品竞争力下降,业绩变脸

受大客户采购份额的减少,以及最终客户业绩的下滑,永道射频的经营情况也开始出现恶化,而过度依赖大客户的后遗症,现在开始凸显,但是就目前状况来看,新客户的开拓并未达到预期,永道射频也尚未找到解决之道。

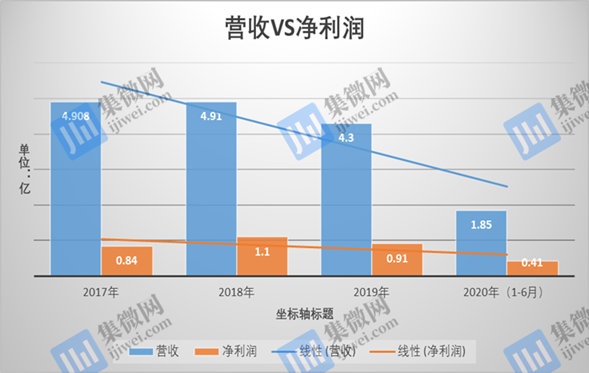

报告期内,永道射频分别实现营业收入4.908亿元、4.91亿元、4.3亿元、1.85亿元,归母净利润分别为8384.78万元、1.1亿元、9067万元、4052.08万元。可以看出,自2019年开始,永道射频无论是营收还是净利润,均已经开始下滑。

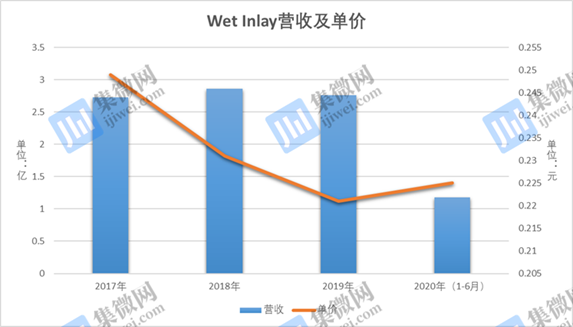

业绩下滑的背后,暴露出了永道射频更多的问题。据了解,永道射频的主营业务RFID电子标签包括Wet Inlay和Dry Inlay,其中,Wet Inlay在报告期内实现营收2.73亿元、2.86亿元、2.76亿元、1.18亿元;占主营业务收入的比例分别为55.64%、58.24%、64.29%和 63.72%,系公司的主要产品之一。

但就是这款在报告期内占营收比例50%以上的产品,单价却呈现逐年下滑的趋势。报告期内Wet Inlay单价分别为:0.249元、0.231元、0.221元、0.225元,市场竞争力明显一年不如一年。

永道射频另一产品Dry Inlay的表现,也是不尽如人意。报告期内,Dry Inlay 实现营业收入1.81亿元、1.86亿元、1.25亿元和 5093.98 万元,2019 年较 2018 年下降 6086.11 万元,降幅 32.78%。而究其原因,正是上文提到的大客户Checkpoint的采购份额减少,其中,2019年Checkpoint对永道射频Dry Inlay的采购量减少了3.31亿枚。

除此之外,永道射频的产能利用率也是不断在下滑。报告期内,公司产能利用率分别为:95.81%、88.98%、73.34%、66.21%,然而就是这种情况下,永道射频的产销率却一直保持在100%左右,这只能说明永道射频可能引进了外部的产品进行销售,只有这样,才能解释的通为何这二者会成反比关系。

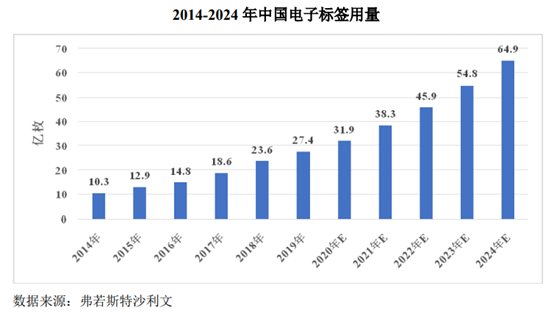

永道射频披露,2019年度市场占有率约为13.13%,年出货量国内第一,全球第二;且公司所在的RFID 电子标签行业发展迅速。不过,根据弗若斯特沙利文统计,中国 RFID 电子标签使用量从 2014 年约 10.3 亿枚增长至 2019 年约 27.4 亿枚, 2014-2019 年年均复合增长率约为 21.6%,并将于 2024 年达到 64.9 亿枚。

在行业人士看来,在整个行业处于上升通道的期间,永道射频虽然在出货量上保持行业同步,但是其业绩却已经开始下滑,通过上文分析不难发现,永道射频是在拿价格换市场,但是持续的降价,只会让公司的竞争力进一步下降。与此同时,产品竞争力下降却还要积极募投,被大客户抛弃业绩开始变脸,行业处于高速发展期,公司发展却掉队了。这正是永道射频当下面对的诸多难题,然而其尚未能找到破局之道,在这种情况下,永道射频的IPO之路还能走多远?

责任编辑:lq

-

终于开始了Linux之旅2014-05-21 3102

-

【EVB-335X-II试用体验】之开启试用之旅2016-06-28 3563

-

【已结束】DigiPCBA征稿活动——开启DigiPCBA之旅,分享设计过程!2021-04-29 6199

-

战码先锋直播预告丨参与文档贡献,开启OpenHarmony社区贡献之旅2022-05-24 3309

-

请问USB-HUB芯片上市了么?2022-07-06 720

-

AI独角兽的依图科技开启上市的征程2020-11-19 3896

-

使用NVIDIA cuQuantum等工具开启高性能计算的未来之旅2022-06-01 2202

-

开启英特尔RISC-V探索之旅2022-11-25 749

-

开启探索之旅丨软通动力邀您共同见证华为开发者大会2023 ( Cloud )2023-07-05 847

-

成功出海!永太科技海外上市2023-07-13 1090

-

AR眼镜开启工业创新之旅!2023-11-06 1571

-

臻宝科技开启上市辅导2024-02-26 2611

-

芯片上市公司正在放弃射频业务2025-07-30 737

-

ADP5054-EVALZ评估板使用指南:开启4通道电源管理单元评估之旅2026-03-31 147

全部0条评论

快来发表一下你的评论吧 !