预计2025年中国电动工具出货量将达15GWh 年复合增长率超过22%

电子说

描述

摘要

GGII分析认为,随着中国锂电企业在国际电动工具市场的加快渗透,预计到2025年,中国电动工具出货量将达15GWh,年复合增长率超过22%。

曾经一度被日韩巨头把持的电动工具锂电池,如今正成为中国企业的“新领地”。

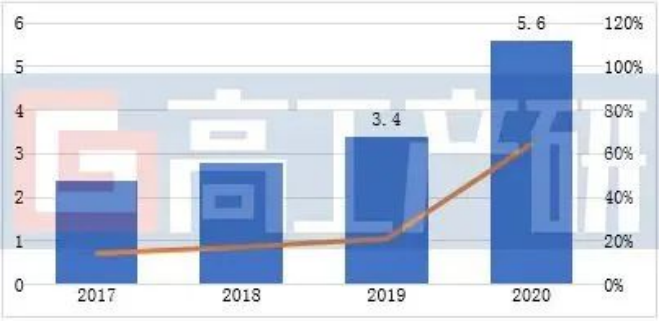

GGII数据显示,2020年国内电动工具用锂电池出货5.6GWh,同比增长124%。出货主要集中在亿纬锂能、天鹏电源、海四达等几家圆柱锂电池企业。

2017-2020年电动工具市场锂电池出货量规模及预测(GWh,%)

数据来源:高工产研锂电研究所(GGII),2021年1月

124%的高增长背后,一方面是疫情之下以欧美为主要市场的电动工具需求旺盛,带动全球电动工具厂商订单饱满。另一方面,则是三星SDI、LG化学、松下等日韩企业在该领域的战略退出,给予了多年积累的国内锂电企业“补位”机会。

GGII的判断是,未来五年,国内电动工具用锂电池市场将维持22%左右年复合增长率。

中国锂电企业围猎电动工具电池

根据高工锂电走访调研,2020年Q2开始,国内电动工具电池企业快速恢复并进入满产状态,随后的Q3、Q4,产能不足成为这些企业最大的“困扰”。

市场提振背后,驱动因素主要包括:

一是从电动工具市场需求广阔,带动锂电池需求规模超500亿。

数据预测,全球电动工具市场规模到2025年市场规模将达到417亿美元。其中无绳电动工具渗透率已超过50%。锂电池成本占比20%-30%,以此估算,至2025年,全球锂电池市场规模至少将达到300亿-500亿元人民币。

二是从全球电动工具市场格局和产业链布局来看,市场集中在国际头部企业,而生产和制造环节集中在中国。

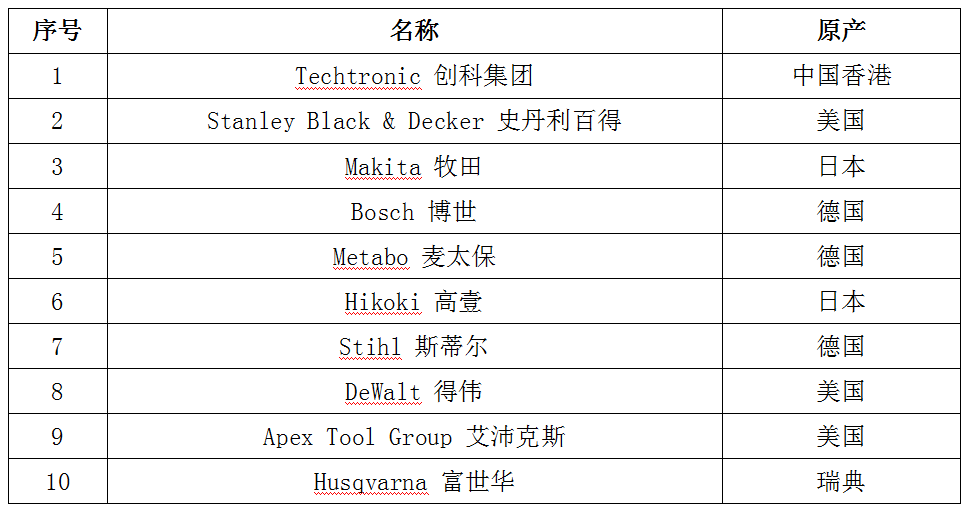

目前,全球电动工具行业已形成较为稳定和集中的竞争格局,TTI、SB&D、Bosch、Makita、HIKOKI等国际企业占据了70%以上市场份额。

全球10大电动工具制造商

这其中,包括TTI、 SB&D、Bosch等多家国际电动工具企业,都已经将产业链重点转向中国,本土生产制造加上本土化的采购策略,直接促进国内电动工具锂电池产业加快行业转型与布局。

三是电动工具电池配套上,日韩企业大规模退出,中国企业凭借在性能、规模、成本等综合优势加持下,开始扮演“主角”。

电动工具对于锂电池的需求集中在高倍率性和高一致性,其主要采用高端圆柱电池。长期以来,该市场被日韩巨头牢牢保持。在2019年,三星SDI的市占率接近50%,而国内企业整体只占据不到30%的份额。

但2020年以来,日韩企业明显将重心转移至动力电池领域,在电动工具电池领域选择战略性放弃,与此同时,国产头部圆柱电池在产品技术、工艺管控、自动化制造等方面均有大幅度的提升,与日韩企业差距大幅缩小,甚至在部分性能上实现赶超,这使其成为国际电动工具巨头的合作对象。

2021年以来,为应对持续的供不应求局面,包括亿纬锂能、天鹏电源等企业先后宣布扩产。行业一致共识是,国产电动工具电池的大幅增长,并非疫情下的短期行为,而会是接下来的常态和大势。

GGII分析认为,随着中国锂电企业在国际电动工具市场的加快渗透,预计到2025年,中国电动工具出货量将达15GWh,年复合增长率超过22%。

编辑:jq

-

In-Stat预计2014年移动计算设备出货量将超4亿部2011-03-03 2529

-

2015年中国MCU市场将达47亿美元2011-04-02 4593

-

2016年,中国平板电脑出货量将与移动PC持平2012-12-19 3487

-

2018年Q3全球智能音箱出货量达2270万部 中国百度成最大黑马2018-11-16 2328

-

2010年中国半导体设备增长率将超过100%2010-03-17 1164

-

中国电动工具行业发展稳定,2025年销售收入将达2038亿元2020-12-07 3740

-

2020年中国电动工具锂电池复盘与预测2021-01-16 3474

-

2021年中国锂电池行业调研分析报告2021-03-26 13733

-

2020年的中国锂电池市场进行全面梳理2021-03-31 9709

-

中国锂电企业围猎电动工具电池2021-04-25 3922

-

预计到2025年中国电动工具出货量将达15GWh,年复合增长率超过22%2021-05-27 3855

-

2025年中国锂电池市场出货量将达到615GWh,2021-2025年年复合增长率超过25%2021-06-17 18786

-

2021年中国锂电池出货量有望达到229GWh,同比增速有望超过60%2021-07-05 9185

-

2022年中国锂电铜箔企业产能区域分布详解2022-08-22 2274

-

GGII:2025年中国锂电铜箔出货量将达到105万吨2023-06-02 4839

全部0条评论

快来发表一下你的评论吧 !