2021年比较有价值的研究方向,就是A00纯电市场的崛起

电子说

描述

摘要

长远来看,国内A00市场的电池需求总量,按照今年80万(50万11kwh的和30万30kwh)也就是14.5GWh的需求。

2021年比较有价值的研究方向,就是A00纯电市场的崛起,还有对电池供应关系的影响。根据上险数显示,2021年1-3月,中国新能源乘用车共上险40.7万辆,其中A00纯电型共上险14.4万辆,占总量35%(2020年Q1这个市场只有15%)。

上险数据分解

目前A00级电动车的竞争也在加剧,某种意义上这个方向就是极致的性价比,凭借宏光MINI EV的先发优势,五菱在微型电动车市场的霸主地位是难以撼动。长城欧拉黑猫、长安奔奔E-Star国民版和原有的奇瑞小蚂蚁都是不错的。

Q1以长城新能源乘用车累计上险2.7万辆,其中,A00级的欧拉R1(黑猫)和R2(白猫)分别上险1.8万辆和5000辆,占长城总上险数的83%;长安奔奔电动车共上险超过1万辆,占长安同期新能源乘用车总销量的84%,这两家都是卖A00纯电为主了。

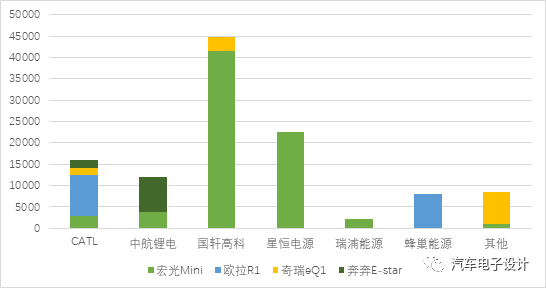

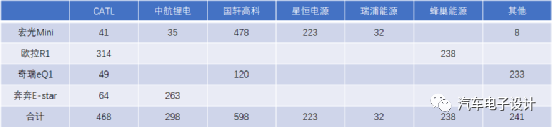

如下图所示,宏光Mini虽然有7万多的上险,但是需要注意的事情是单位装电量只有11kWh,对应的电池需求量只有817MWh;这个几乎和1.75万台的556Mwh欧拉黑猫相差无几,宏光Mini是其他A00电池的1/3。

图1 A00级别主要的车型玩法是不一样的

从装车数量来看,我根据上险做了图示,可以看到从数量来看国轩车辆最多,其次是星恒,宁德在四台车里面都有一些份额,但是总量排在第三,后面紧跟着中航锂电。

图2 2021年Q1主要的四台A00的供应商情况

从Q1的装机量来看,国轩598MWh排第一,宁德468MWh第二(相比而言,Model 3一台车就要了宁德2.39GWh)。中航在奔奔E-star的上量拉到了第三。

表1 对应电池的装机量

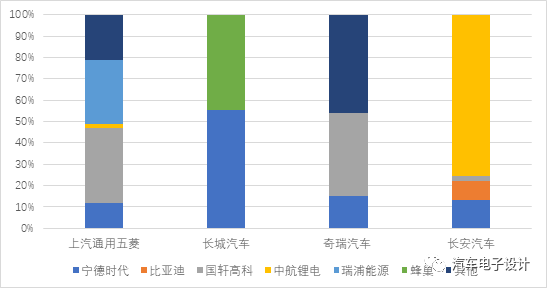

我把2020年12月根据动力电池产业联盟(这个是根据合格证的数据来分解的),其实情况也是相似的,我们可以看到以下的几个企业基本一致性的策略:

上汽通用五菱:五菱是用铁锂为主,几个电池企业得根据价格和意愿来供应,从去年开始宁德供货瓶颈之后比例并不高

长城:从去年到现在,基本是宁德和蜂巢50%得比例分配

长安:中航锂电是大头,宁德少一些

奇瑞:国轩大概在40%左右,其他企业分的比较散

我的理解,在A00纯电的领域,是价格完全竞争的市场。单包限定的价格,使得不仅电芯的成本要压缩,电池管理、电气、电池结构等等都要完全压缩,在这个领域本来就是CTP极简主义的做法(拿补贴的要关注能量密度的)。

图3 这是龙头很难覆盖的市场,比较分散

小结:从长远来看,A00市场在中国是很确定一直增长的市场,确实从五线到二线,都需要这种通勤的工具车,在这个领域电池的需求总量从GWh来看并不高,按照今年80万(50万11kwh的和30万30kwh)也就是14.5GWh的需求。

责任编辑:lq

-

FPGA很有价值的27个实例分享2023-09-21 454

-

PikaScript入选2021年度Gitee最有价值开源项目2022-01-26 2592

-

元宇宙在2022年会有价值吗2022-01-06 6151

-

深入解析A00级纯电动汽车销售情况2021-08-25 4469

-

目前A00级电动车的竞争正在加剧2021-05-06 5046

-

宏光Mini EV爆红后,A00级电动车市场热情重燃2021-04-19 3198

-

新能源A00汽车车型价格降到了4万元?2021-03-31 3188

-

纯电动A00级小型车,将有望再度成为中国电动车起飞的一个焦点市场2021-01-28 5048

-

A00和欧拉黑猫和Mini EV的核心差异2021-01-04 3675

-

随着欧洲的碳排法规的进一步施加 欧洲的A00级车将全部纯电化2019-12-31 742

-

预计到2025-2027年消费者购买A00电动车就可以比燃油车更划算2018-11-21 3321

-

纯电动汽车的这个领域未来什么是真市场需求和真的路线方向2018-05-06 8693

-

PID学习很有价值的资料2018-02-07 11357

-

fpga很有价值的27实例2012-08-20 5537

全部0条评论

快来发表一下你的评论吧 !