解读安路科技IPO招股书!国产高端FPGA持续推进,三年营收翻倍,募资10亿闯科创板

解读安路科技IPO招股书!国产高端FPGA持续推进,三年营收翻倍,募资10亿闯科创板

描述

4月30日,上交所官网显示,上海安路信息科技股份有限公司(简称:安路科技)创业板IPO获上交所受理。

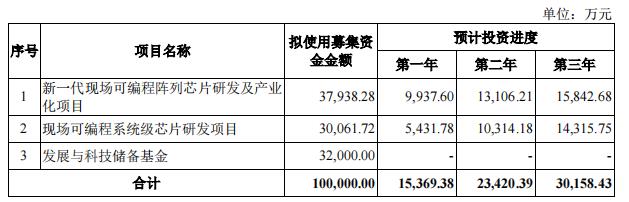

招股书显示,本次IPO安路科技将募集10亿元,将用于新一代现场可编程阵列芯片研发及产业化项目、现场可编程系统级芯片研发项目、发展与科技储备资金。

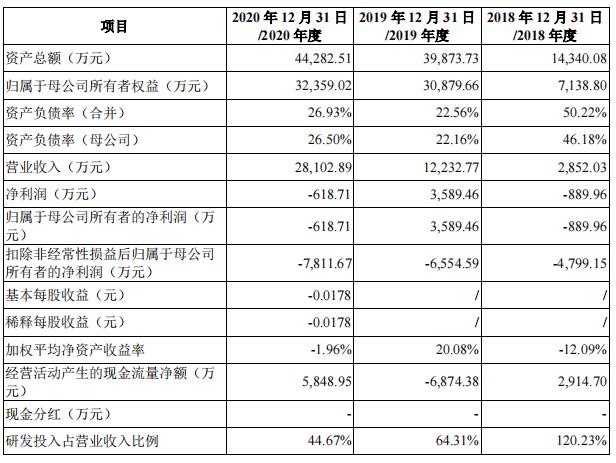

安路科技成立于2011年,是一家半导体和集成电路设计企业,主营业务为FPGA芯片和专用EDA软件的研发、设计和销售。报告期内,2018 年、2019 年及 2020 年安路科技营业收入分别为2852.03万元、1.22亿元、2.81亿元。

安路科技是国内首批具有先进制程FPGA芯片设计能力的企业之一。在招股书中,安路科技也提到,“在以 Fabless 为主的经营模式下,产品的设计及研发环节是公司发展的核心竞争力”。根据 Frost&Sullivan 数据,以出货量口径统计,2019 年,安路科技的 FPGA 芯片在中国市场排名第四,在国产品牌中排名第一。2020 年产品出货量突破两千万颗。

三年营收增长翻倍 冲向高端产品

招股书显示,安路科技在报告期内业务规模增长翻倍,2018 年、2019 年及 2020 年安路科技营业收入分别为2852.03万元、1.22亿元、2.81亿元。

在净利润方面,2018 年、2019 年及 2020 年,公司净利润为为-889.96万元、3,589.46万元、-618.71万元。截至报告期末,公司存在未弥补亏损的情形尚未消除。安路科技表示,由于公司 FPGA 芯片和专用 EDA 软件等业务较为复杂且新品的研发难度较大,在报告期及未来可预见的期间内,公司将会保持较大的研发支出。

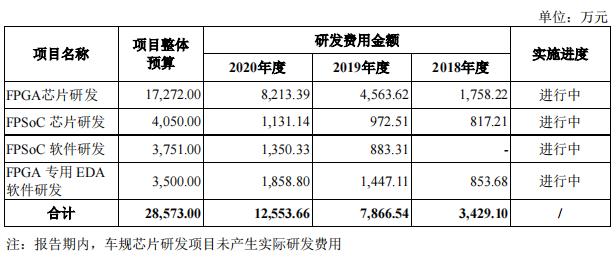

在研发投入方面,最近三年安路科技累计研发投入为 23,849.31 万元,占最近三年累积营业收入的比例为 55.22%。从公司的研发项目情况可以发现,安路科技的研发投入主要集中FPGA 芯片的研发,2020年就投入了8000万元,占所有研发项目投入比例最高。

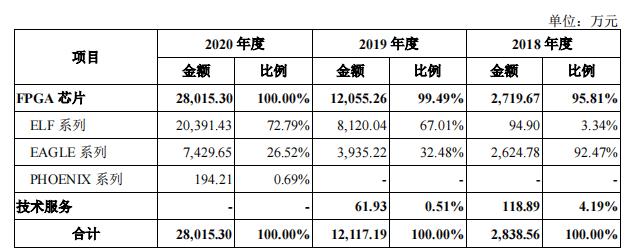

公司的主营业务营收主要来自FPGA 芯片业务,2020年的营收全部来自该业务,包括ELF(低端)、EAGLE(中端)、PHOENIX(高端)三大系列产品。从业务收入占比来看,安路科技主要的营收来源还是以低端产品为主——ELF系列,占总营收的72.79%,目前已经升级为第三代产品,主要应用在工业控制、网络通信、数据中心领域。值得一提的是,公司正在开发出高端的FPGA产品,PHOENIX在去年实现量产,带来公司在高端市场上点的突破。在国际FPGA巨头们走向被并购的道路之后,国产FPGA冲击高端的做法,更值得期待。

安路科技也表示,PHOENIX 系列芯片作为公司的高性能系列产品,目前初步在高端市场形成点的突破,为进一步扩大市场份额,巩固公司在高端产品的市场地位,公司应继续加大研发投入,扩展现有产品种类。

按产品划分的主营业务收入情况

按销售地域划分的收入构成来看,安路科技的主要市场还是在国内,2018年、2019年、2020年分别占营收的74.03%、85.85%、81.35%。根据Frost&Sullivan预计集成电路市场在 2025 年将达到 4,750.3 亿美元,2021 年至 2025 年期间年复合增长率达到5.5%。从长远看来,安路科技的国外市场或许将进一步拓宽。

在毛利率方面,2018年、2019年、2020年综合毛利率分别为 30.09%、34.42%、34.18%。其中,2020 年推出的 PHOENIX 系列产品毛利率达 52.39%,高于当年的综合毛利率。另外,安路科技也表示,公司主要产品毛利率主要受下游市场需求、产品售价、产品结构、原材料及封装测试成本及公司技术水平等多种因素影响。

募资10亿 助力国产替代

1984年,赛灵思公司推出了第一片FPGA,随后,Altera公司也推出了FPGA系列产品,这两家公司并称“FPGA双雄”。随着FPGA技术的高速发展,市场格局不断改变,但FPGA市场依旧被国外企业垄断,目前 Xilinx 和 Intel占据大部分的市场份额,中国集成电路产业依赖进口的形势还未改变。

我国对于FPGA研发起步较晚,从技术水平来看,55nm及28nm的制程工艺与国外仍有差距。目前, Xilinx 已实现了7nm先进制程FPGA芯片的量产。但国内企业在不断地寻求突破,安路科技的 FinFET 工艺产品的关键技术已成功验证,尽管还没实现量产,但这依旧是值得肯定的一步。

在安路科技募资到的10亿元里面,将有37,938.28万元用于新一代现场可编程阵列芯片研发及产业化项目。招股书介绍,该项目将在公司 PHOENIX 产品结构和量产芯片的基础上,重点研发新一代可编程逻辑单元、存储单元 RAM、高速接口、层次化互联四大硬件关键技术,并根据市场需求定义和开发多款 PHOENIX 系列新芯片,将推出 FinFET 工艺新产品,覆盖 1KK 以上逻辑单元规模。

另外30,061.72 万元将用于现场可编程系统级芯片项目的研发,现场可编程系统级芯片是近年来快速发展的新型现场可编程芯片,安路科技计划从低功耗 FPSoC 和高性能 FPSoC 两个方向低功耗 FPSoC 和高性能 FPSoC 两个方向将满足不同的市场需求。

低功耗产品以低功耗和高灵活度为设计目标,较好满足消费电子、视频桥接、无人机、工业控制等领域对于现场可编程系统级单芯片的需求;高性能产品则以高性能和高吞吐率为设计目标,能够满足网络通信、视频处理、机器视觉、高级驾驶辅助系统(ADAS)、电力系统等领域对于现场可编程系统级芯片的需求。

安路科技表示,该项目有利于公司抢占现场可编程系统级芯片的市场先机,提高市场竞争力,带来新的利润增长点。更重要的是,进一步扩大国产 FPGA 厂商的市场份额,逐步缩小与国际龙头企业的差距,在集成电路产业链向国内不断转移的关键阶段,助推 FPGA 芯片产品实现国产替代。

FPGA 芯片属于逻辑芯片,对制程的要求较高,从产品的研发设计到试产,一般需要花费 1-2 年的时间。从高达44.67%的研发占比来看,在奋力追赶国外企业的过程中,安路科技投入大量的资金进行先进制程的流片、样品测试、可靠性实验等。值得关注的是,安路科技在 FPGA 专用 EDA 软件、 FPGA 芯片测试、 FPGA 芯片应用方案方面的技术水平不断成熟。但高额的研发投入,也是净利润下降的主要原因之一。

供应商情况

在供应商方面,安路科技需要从供应商采购包括晶圆、封装、测试、存储芯片等。2020年度从灿芯半导体(上海)有限公司采购的晶圆占所有采购资金比例最高,花费6,988.48万元,占采购总额29.55%。

招股书显示,公司2020年度的前五大供应商包括灿芯半导体(上海)有限公司、天水华天科技股份有限公司、华天科技(西安)有限公司,上海旻艾半导体有限公司,北京兆易创新科技股份有限公司,上海伟测半导体科技股份有限公司。

另外,安路科技表示,2020 年,新增上海伟测半导体科技股份有限公司,主要系公司为保持测试采购的稳定性,采取多元化采购策略所致;减少祁兆电子主要系公司存储芯片采购策略有所改变,公司虽与祁兆电子合作稳定,但新增存储芯片主要向兆易创新等供应商采购所致。

背后股东团强大 获大基金投资

安路科技的“股东团”是招股书上的另一个关注点。招股书显示,安路科技不存在控股股东和实际控制人。华大半导体有限公司直接持股33.34%、上海安芯及其一致行动人持股26.10%、国家集成电路产业投资基金股份有限公司直接持股11.18%、深圳思齐和上海科创投则分别持股9.67%、6.21%。

资料显示,华大半导体是中国电子有限公司的全资子公司,而中国电子有限公司是华大九天的大股东。华大九天致力于面向半导体行业提供一站式EDA及相关服务,是国内EDA龙头企业。考虑到FPGA芯片企业需要通过EDA等开发辅助软件完成设计,而且收费不低,安路科技与华大半导体的“联姻”可以说是相得益彰,一方面可以降低安路科技的一部分研发成本,往大了说既是促进了FPGA供应端的国产化。

截至本招股说明书签署日,公司的股权结构如下:

小结:

伴随着消费类、AIoT、汽车电子等下游应用市场的需求增长,半导体行业的高速发展,另一方面,在国产替代的时代背景下,相关产业链企业受到投资者热捧,纷纷冲上IPO,半导体行业也迎来一波上市热潮。

就在今年2月,证监会新闻发言人表示:仅支持符合条件的优质企业上市。2020年12月到今年3年初,3个月的时间里有超过10家拟上市芯片企业的IPO进程终止。从冲上市到集体撤资,IPO监管越来越严。

FPGA作为三大通用芯片之一,是集成电路生态的重要产品。数据显示,而伴随着5G通信技术及AI发展,预计到2023年,中国FPGA芯片市场规模将接近460亿元。在芯片赛道中,安路科技逐步打造出中高端全产业链竞争力,实现在高端市场上点的突破,但随着市场的不断发展,安路科技这匹黑马的赛道也会越走越宽。

-

递交IPO招股书,募资18亿美元,“蔚来”真的有未来吗?2018-08-18 3362

-

京东数科招股书曝光 拟募集资金总额达203.67亿2020-09-13 15474

-

柔宇科技闯关科创板IPO,拟募资144.34亿元2021-01-07 3238

-

华海清科正在闯关科创板IPO,本次募资项目投资总额10亿元2021-04-01 4394

-

飞骧科技科创板IPO获受理!5G模组收入翻涨17倍,募资15.22亿升级及研发射频新品2022-10-13 7541

-

耐科装备IPO上市,通过科创板注册,拟募资4.12亿元2022-10-14 1550

-

蜂巢能源科创板IPO获受理!动力电池装机量世界排名第十,营收三年翻涨近4倍,募资150亿扩产2022-11-22 3676

-

蜂巢能源科创板IPO获受理!动力电池装机量世界排名第十,营收三年翻涨近4倍,募资150亿扩产2022-11-21 2607

-

华勤技术转战沪主板IPO!2022年营收破900亿,募资55亿发力汽车AIoT新领域2023-05-09 11576

-

节卡股份科创板IPO获受理!三年营收涨超400%,募资7.5亿扩产智能机器人等2023-05-13 3630

-

飞仕得拟募资4.54亿 冲刺科创板IPO2023-06-13 2063

-

威迈斯:冲刺科创板IPO上市,拟募资13.32亿元2023-07-12 1737

-

募资18亿,拉普拉斯IPO闯关科创板2023-10-19 1200

-

英诺赛科IPO!三年营收超7亿累计亏损67亿,开拓海外市场2024-06-17 5736

全部0条评论

快来发表一下你的评论吧 !