模拟芯片市场的变与不变,值得我们去探究

电子说

描述

从2015年至今,半导体行业当中就发生了许多并购事件,在这其中也不乏通过并购交易而改变了某个细分领域格局的情况的发生。

相对于汽车芯片龙头在5年内发生了两次易主的情况,模拟芯片领域虽不乏巨头之间的并购,但这个细分市场的表现却显得十分稳定。

在这种情况之下,模拟芯片市场的变与不变,值得我们去探究。

稳定的模拟芯片市场

模拟芯片市场很稳定。

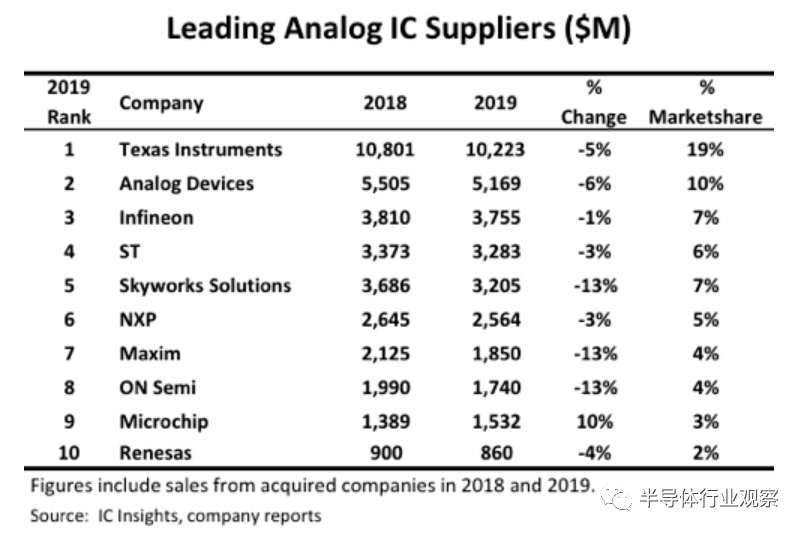

从ICinsights发布的最新的全球十大模拟厂商排行榜中看,德州仪器(TI)以102亿美元的模拟芯片销售额和19%的市场份额,继续坐稳2019年模拟芯片供应商龙头的位置。ADI紧随其后,英飞凌、ST以及Skyworks分列三、四、五位。

2019年全球十大模拟芯片厂商

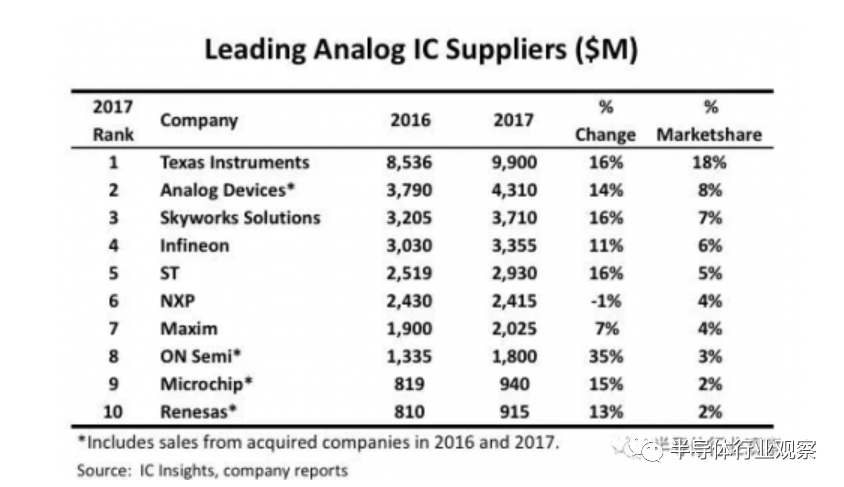

ICinsights统计的2017、2018两年的数据当中,这前十大模拟芯片企业也并没有太大的变化——TI、ADI依旧稳居模拟市场前两名,全球前十大模拟芯片厂商没有一人出局。

2018年全球十大模拟芯片厂商

2017年全球十大模拟芯片厂商

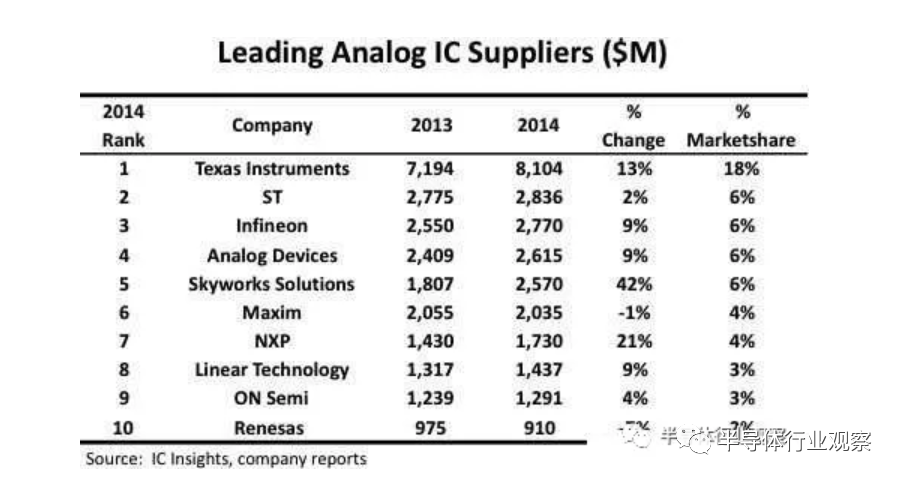

如果说,这是2015年并购高潮之后的模拟芯片市场格局,那么在这前后,模拟市场变天了吗?依然是从ICinsights提供的数据上看,从整体上看,全球十大模拟芯片厂商还是熟悉的配方,唯一不太一样的是,他们的排名情况。

2014年全球十大模拟芯片厂商

而排名的变化也是稳定的模拟市场中的最大变数。

平静之下的暗潮汹涌

这种模拟芯片市场的变化与收购不无关系。

从模拟芯片龙头TI的身上来看,自1996年,TI开始转型发展模拟芯片业务以后,在此后的5年当中,他先后收购了Silicon Systems、Unitrode、Power Trends以及Burr-Brown。到了2011年,TI为了进一步扩大其在模拟领域中的地位,又斥资65亿美元收购1995年排名第三美国国家半导体(NS),此番收购后,TI在通用模拟器件的市场份额达到17%,大大超越后面的竞争对手,奠定了如今他们在模拟芯片市场中不可撼动的地位。

而从第二名ADI的身上,则让我们看到了模拟市场上的“最大”变数。从2015到2020的这几年间,从全球前十大模拟芯片厂商中消失的两个玩家——Linear和maxim,他们都是被ADI收购的。2015年,ADI通过收购Linear一举超越Infineon的市占,成为仅次于德州仪器的第二大模拟IC厂商,改变了当时模拟市场的排名。而去年,ADI斥资210亿美元收购Maxim后,虽然在市占上没有超越龙头TI,但完成这笔交易之后,结合Maxim在车用、数据中心市场的强项,以及ADI在工业、通讯、数字医疗等市场的强项,还有在电源管理方面Maxim以应用为导向的方案能够补足ADI广泛的产品组合,助力ADI在接下来的发展更具竞争力。

除了排名在前两位的模拟芯片厂商在收购上有所动作以外,位列全球前十大榜单中的其他企业也在进行着大大小小的收购。

在这其中,不得不提到的几笔收购,包括英飞凌以 90 亿欧元收购了赛普拉斯,而模拟IC也是赛普拉斯的优势之一。众所周知,英飞凌是著名的汽车电子厂商,在电源管理和功率半导体中排名靠前,而通过收购赛普拉斯后,他们不仅将在汽车芯片领域有所突破,在模拟芯片领域或许也能迎来更好的发展。

同样是作为一家汽车芯片厂商,瑞萨在模拟芯片市场中也占有一席地位。在2015到2021年间,瑞萨发起了三笔收购,包括2016年,瑞萨以32亿美元收购了Intersil,intersil是业界少有的几家能提供高性能电源和功率半导体,特别是数字电源的厂商之一,有了他的加入,会增强瑞萨在这些方面的实力;2018年,瑞萨又发布公告称公司将以约67亿美元收购IDT,该笔收购的意义在于通过对模拟混合信号产品公司的收购完善产品阵容,支持瑞萨电子的发展战略。据悉,IDT的模拟混合信号产品,包括传感器、高性能互联、射频和光纤以及无线电源,与瑞萨电子 MCU、SoC和电源管理IC相结合。在今年当中,瑞萨在收购方面再次有了新的消息——他们将以60亿美元的价格收购Dialog,据相关报道显示,瑞萨电子在汽车微控制器领域拥有约30%的全球市场份额,一直在设法提高其用于处理声、光和温度等信号的模拟芯片市场份额,而Dialog所主攻的模拟芯片可用于处理声音、光线等模拟信号,主要用在通信、汽车、工业等领域,占15%的市场。

汽车市场的发展在一定程度上加剧了模拟芯片厂商的竞争,但除了这个市场以外,模拟芯片厂商的收购并没有停止。Microchip发起的两笔收购也值得关注,一个是2016年,Microchip以35.6亿美元收购了Atmel ,另外一个是在2018年,Microchip以85.5 亿美金收购了Microsemi,据了解,Microchip收购Microsemi 后,不仅能加强其在该航空航天和国防领域的实力,还将提升Microchip在计算和通信领域的基础实力。

从这些并购上来看,除非是巨头之间的并购,想要撼动这个市场的格局是一件十分困难的事。究其原因上看,模拟芯片市场是一块发展相对成熟的市场,在技术发展上看,龙头企业具有较强的实力。另外一方面,处于龙头地位的企业,他们的毛利十分之高,这有利于他们有机会拓展更多的新的产品,抢占新兴的市场领域,继续扩大他们在模拟市场的优势。

几大模拟厂商过去几年的毛利率数据

这也说明,规模大小影响着模拟芯片厂商的发展,因此,在物联网、汽车市场发展的两波浪潮当中,全球前十大模拟厂商身上也发生了多笔收购。

但从另外一个角度看,虽然,收购榜单之外的企业对于他们在模拟市场的排名并没有明显的提升,但对于整个模拟芯片市场来说,前十大厂商的收购,或许将会改变榜单之外的厂商发生改变。换言之,如果前十大厂商加强对榜单之外厂商的收购,或许也会使模拟芯片市场变得更加集中(从2019年的数据来看,该年整体模拟IC市场规模达到552亿美元,前十大模拟IC厂商总和占了62%,约为342亿美元,比2018年占比60%提高了两个百分点)。

榜单以外,还有机会吗

从全球前十大模拟芯片厂商榜单之外的市场中看,这个市场也存在着一些变化。

在今年当中,彭博社援引消息人士的话报道称,全球知名的半导体厂商Silicon Labs正考虑出售其模拟芯片业务。知情人士说,Silicon Labs正在与财务顾问合作商讨出售该部门,售价可能在20亿至30亿美元之间,甚至可能更高。

Silicon Labs这一举动,似乎在昭示这着一种信号——对于一些拥有其他产品线的公司来说,模拟业务或许已经不能够为公司未来的发展起到关键性的作用,集中精力发展其他核心业务,将模拟业务剥离给其他公司或许将成为一种趋势。

除了这样的趋势,榜单之外还存在着另外一股势力,即受到各种不确定因素影响而崛起的新玩家。

在芯片国产化不断向前推进的过程当中,模拟芯片也成为了本土芯片玩家关注的焦点。从国内模拟芯片市场发展前景上看,根据相关统计显示,我国使用的模拟集成电路产品约占世界产量的45%,而我国的模拟芯片产量仅占世界份额10%左右,模拟芯片国产化率不足1%。

在这种情况之下,国内也涌现了一批致力于模拟芯片的玩家,包括圣邦股份、晶丰明源、士兰微、南芯、思瑞浦、矽力杰、韦尔股份、纳芯微等企业在近几年中都得到了快速的成长。

从国内模拟厂商的发展来看,国内模拟芯片玩家都在积极扩大其产品线。

根据思瑞浦日前发布对外投资暨关联交易公告。公告显示,公司拟与关联方义乌华芯远景创业投资中心(有限合伙)、无限启航创业投资(天津)合伙企业(有限合伙)共同向北京士模微电子有限责任公司增资。其中,公司以自有资金投资750万元,占本次增资后标的公司注册资本的5%。思瑞浦表示,士模微主要面向各类应用提供高性能ADC/DAC芯片和全集成信号链芯片的系统级解决方案。公司与标的公司处于同一行业,且在ADC/DAC等高性能芯片产品的设计及销售业务方面相互关联,未来具有优势互补,实现战略协同的合作空间。本次对士模微进行增资符合公司未来在上述领域的业务布局和发展规划,同时有望获得一定的投资回报,增强公司盈利能力。

除了丰富产品以外,也有不少国内模拟厂商认为,IDM或许能够促进国内模拟芯片厂商更上一层楼。

矽力杰股份有限公司董事长陈伟曾在第十五届“中国芯”集成电路产业促进大会上表示,自主研发、投资并购以及IDM模式是国内模拟芯片发展的三大必要条件。IDM模式不仅能在研发的过程中整合内部优势,还能在利润上带来一定的提升。(从实践上看,2018年,矽力杰联合其他单位计划在青岛投建12英寸先进模拟芯片产业制造基地项目。)

士兰微作为我国IDM模式的代表之一,他们也在计划扩大其生产规模。根据近日相关报道显示,为满足市场需求,士兰微海沧项目第一条12寸生产线在一期产能的基础上持续扩产,预计第二条12寸芯片生产线大概率会比原计划提前开工建设。

除此之外,纳芯微也在今年启动了上市科创板的计划。据悉,目前,纳芯微聚焦在模拟信号链领域,产品主要包括传感器、调理芯片和隔离器件三大品类。

从国内厂商的发展情况来看,国内模拟厂商很多都是选择从一个产品线领域切入,在国产化的潮流下,他们得以发展了起来。此外,新兴市场也带给了新玩家新的发展机会,对于其他规模较小的模拟芯片厂商来说,这些新玩家没有历史包袱,更有利于他们在新兴市场闯出一片天地。但从毛利率上看,国内模拟芯片厂商与行业巨头之间还存在着较大的差距,因此,对于榜单之外的国内模拟芯片玩家来说,还有一段很长的路需要他们去探索。

纵观整个模拟芯片市场,他的发展更像一个摩天轮,这个市场像是动也不动,但它的确是转动着的。

责任编辑:lq

-

先积集成# 模拟芯片Linearin先积集成 2022-07-25

-

MCU:变与不变的哲学2016-12-21 2114

-

那些值得珍藏的经典模拟电路,别再错过了!2018-11-08 3393

-

探究单片机内部的原理2021-11-30 1225

-

线性时不变系统及其特性2009-09-08 1432

-

基于平移不变小波的声发射信号去噪研究2010-10-15 690

-

模拟芯片的市场规模以及看好模拟芯片的原因2018-01-15 10676

-

全球模拟芯片厂商前10市场份额的排名概述2018-05-13 31510

-

模拟芯片正在被数字芯片所取代 新应用在等待模拟市场2019-03-28 7148

-

模拟芯片市场空间有多大_PMIC主要应用及规模2020-09-01 9157

-

模拟芯片市场的变与不变2021-02-24 1984

-

我们对模拟市场的看法2021-05-19 431

-

混合模拟数位IC当道,模拟芯片市场的「4个最」2022-08-30 2507

-

以不变应万变,如何挖掘工业物联网中潜藏的数据价值2022-12-17 470

-

全球模拟芯片市场前景广阔2024-11-21 2633

全部0条评论

快来发表一下你的评论吧 !