内存销量反弹,预计2022年将创历史新高

内存销量反弹,预计2022年将创历史新高

缓冲/存储技术

14人已加入

描述

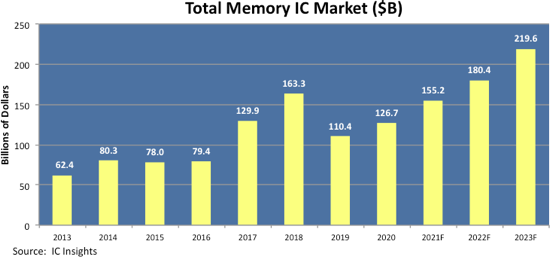

5月20日消息 IC Insights在其4月更新的《McClean报告-集成电路产业的全面分析和预测(MR21)》中,更新了对33个主要IC产品类别的预测。

最新的预测显示,在2019年急剧下降之后,2020年新冠疫情期间,内存芯片销量反弹15%。在此之后,DRAM定价的提高预计将使今年内存总收入提高23%,达到1552亿美元。DRAM的平均售价在今年第一季度环比增长了8%,几乎所有主要的内存供应商在最近的季度财务报告中都表示,他们预计21年第二季度会有更强劲的需求。

据预测,内存销量的回升将持续到2022年,届时内存总销售额预计将增长16%,达到1804亿美元,这将打破上一个内存周期高峰期,2018年创下的历史新高1633亿美元。内存市场预计将在2023年达到下一个周期峰值,届时收入将增长至近2200亿美元——首次突破2000亿美元的销售水平,然后再于2024年出现冷却期回归。IC Insights预测,从2020年到2025年,整个内存市场将以10.6%的复合年增长率增长。

到2021年,DRAM预计将占据内存市场的56%,而闪存将占据43%的市场份额。预计DRAM还将占今年存储单元出货量的大部分。尽管其他内存产品(EEPROM,EPROM,ROM,SRAM等)仍然是一个可行的市场,但这些细分市场所占的市场份额不太可能比目前更多。

电子发烧友编译报道,参考自IC Insights等,转载请注明以上来源。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

SA:服务机器人销量2022年将达3400万 扫地机器人需求大2016-12-28 4504

-

2020年印度智能手机总出口额将创历史新高,三星以1160万部遥遥领先2020-11-24 2742

-

2021年三星半导体部门设备投资额有望再创历史新高2021-01-11 3363

-

我国汽车销量连续12年蝉联全球第一 新能源汽车销量创历史新高2021-01-15 3255

-

广汽本田2020年销量创历史新高:雅阁销量超21万辆2021-01-18 4826

-

5G推动收益创历史新高2021-02-01 2142

-

2020年Q4全球蜂窝基带芯片处理器市场收益创历史新高2021-02-08 2418

-

内存销量反弹,预计2022年将创下历史新高2021-06-24 776

-

2022年电动汽车销量有望创新高2022-09-27 1450

-

新增订单金额创历史新高!ASML发布2022年第三季度财报2022-10-20 1642

-

中国2022年汽车销量增长2.1% 电动汽车销量超日本新车销量2023-01-16 1744

-

SEMI报告:全球300mm晶圆厂2023年产能扩张速度趋缓,2026年将创历史新高2023-03-29 3692

-

华虹半导体2022年度业绩创历史新高 比上年增长51.8%2023-03-30 3437

-

2024年全球AMOLED智能手机面板出货量创历史新高2025-01-24 1362

-

长电科技2025年全年营收创历史新高2026-04-10 799

全部0条评论

快来发表一下你的评论吧 !