EDA工具市场发展趋势分析

EDA/IC设计

描述

作者:赛迪智库集成电路研究所

EDA工具以其基础性特征,成为支撑半导体产业创新与发展的重要保障。2020年全球EDA工具市场规模达到72.3亿美元,其中我国市场规模66.2亿元人民币。未来数年,在半导体市场扩张、产能持续提升、技术工艺不断进步等的带动下,全球EDA工具市场将保持较好发展势头,至2024年,全球EDA工具市场规模有望达到105亿美元。

EDA成为支撑数字产业链发展的重要“杠杆”

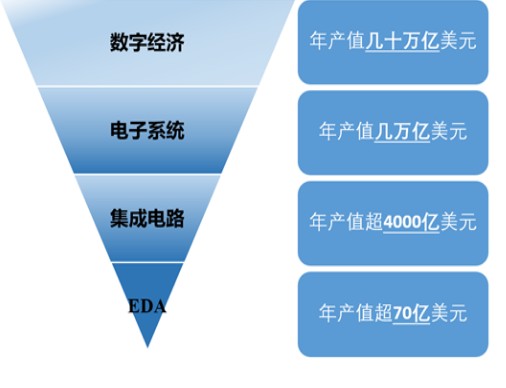

从市场价值来看,EDA工具的全球市场规模超70亿美元,却撬动了超4000亿美元的半导体产业和背后数万亿美元的整个电子系统产业,是数字经济的支点。仅从EDA对集成电路的影响而言,杠杆力高达60倍;而在中国这个全球规模最大、增速最快的集成电路市场,EDA杠杆效应更大。可以想象,一旦EDA这一产业基石出现问题,包括集成电路设计企业在内的全球集成电路产业都将受到深刻影响,由EDA工具、集成电路、电子系统、数字经济等构成的倒金字塔产业链结构稳定将面临巨大挑战。

图1 集成电路及相关产业链倒金字塔结构

半导体产业发展为EDA带来市场保障

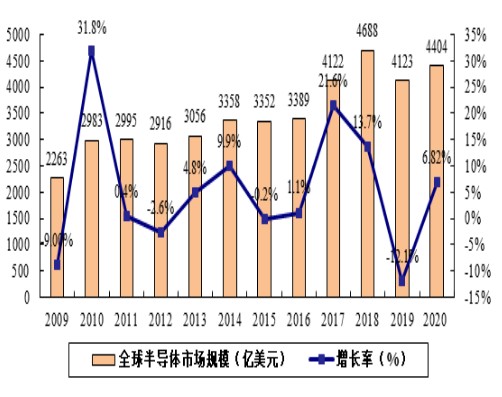

在应用需求提升与技术迭代升级的拉动下,全球半导体市场整体呈现出扩张发展形态。在半导体产业规模方面,根据全球半导体贸易协会(WSTS)12月1日发布的统计和预测数据,2020年全球半导体市场回暖,市场规模约4404亿美元,同比增长约6.82%。半导体产品分为集成电路(包括处理器、逻辑电路、存储器、模拟电路四类)、分立器件、光电器件、传感器四类,集成电路是半导体市场最大类别,2020年集成电路市场规模占比82.0%。

图2 2009-2020年全球半导体市场规模及增速

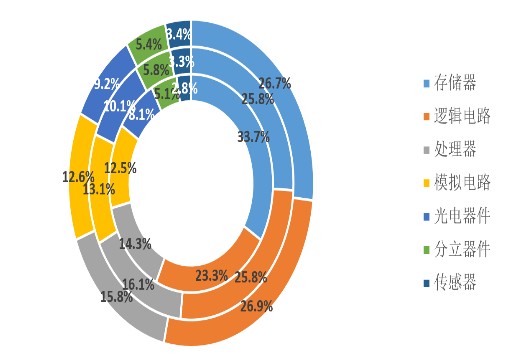

图3 2018-2020年全球半导体市场产品结构

注:内圈至外圈分别为2018-2020年数据

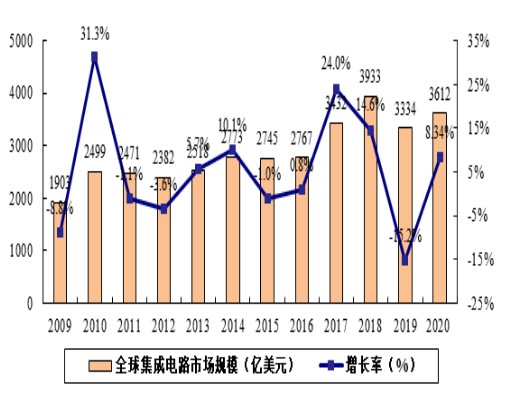

在集成电路产业规模方面,2020年全球集成电路市场规模约3612.2亿美元,同比增长8.4%。相对于2019年存储器价格的低迷,2020年存储器价格回升,全年存储器销售额预计1194.4亿美元,同比增长12.2%;逻辑芯片销售额预计1134.2亿美元,同比增长6.5%;处理器销售额预计677.4亿美元,同比增长2.0%;模拟芯片销售额预计539.5亿美元,与2019年销售额基本持平。

图4 2009-2020年全球集成电路市场规模及增速

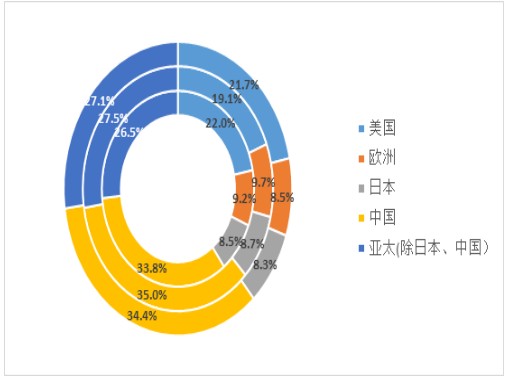

在半导体区域市场分布方面,美国与中国是全球半导体市场规模最大与最活跃的地区。其中,中国做为全球最大的集成电路市场,2020年市场总销售额达1515亿美元,占全球半导体市场总额的34.4%。此外,美国、欧洲、日本、亚太(除日本、中国外)地区的2020年半导体市场销售额分别为954亿美元、375亿美元、365亿美元和1195亿美元。

图5 2018-2020年全球半导体市场区域分布

注:内圈至外圈分别为2018-2020年数据

我国在全球EDA工具市场发展中发挥更重要作用

1、全球EDA行业市场情况

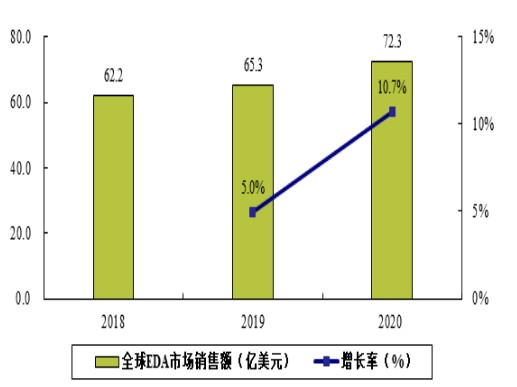

EDA行业景气度与集成电路产业发展情况息息相关,在近年来全球集成电路产业基本保持稳定向好的发展态势下,全球EDA工具总销售额保持稳定上涨。2020年,即使有新冠疫情大流行带来的全球经济衰退等不利因素影响,居家办公等催生的数字经济进一步发展为全球2020年集成电路产业维持较好发展势头奠定坚实基础。以新思科技、楷登电子等为代表的领军EDA工具企业虽然在疫情中保持着员工居家办公的状态,但是公司研发、销售等工作未受到明显影响,市场状况稳定。据统计,2020年全球EDA行业实现总销售额72.3亿美元,同比增长10.7%。未来,数字经济深化发展带来的集成电路产业规模持续扩大,叠加芯片设计、生产等关键技术快速迭代发展需求,将对EDA工具市场继续保持稳定增长带来积极促进作用。

图6 2018-2020年全球EDA市场销售额

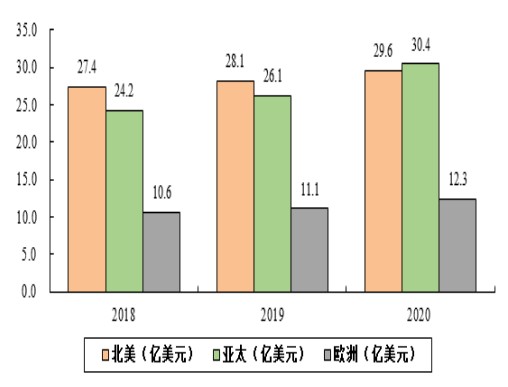

分区域看,由于集成电路产业在全球部分地区的集中分布,全球EDA行业市场集中在北美、欧洲及亚太地区。其中,美国凭借绝对领先的集成电路产业综合竞争力,瓜分了全球最大数量的EDA工具市场,2020年北美地区EDA工具市场占比为41%。在亚太地区,中国大陆集成电路产业近年来实现连续高速发展,成为推动EDA工具在亚太地区销售额占比不断提升的重要推动力。2018至2020年的三年间,亚太地区EDA工具市场份额从39%提升至42%。面向欧洲市场,近年来欧洲集成电路产业发展相对稳定,对应的EDA工具市场份额保持在17%左右。

图7 2018-2020年全球各地区EDA市场销售额

2、我国EDA行业市场情况

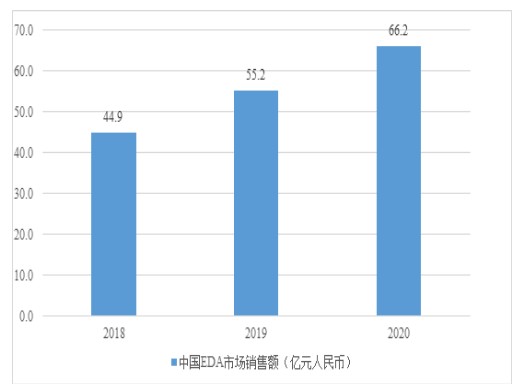

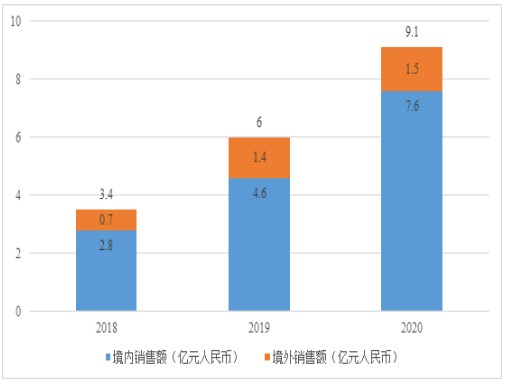

在全球集成电路及EDA行业发展持续向好、我国集成电路产业保持高速增长的大背景下,我国2020年EDA行业迎来继续良好增长,全年行业总销售额达到66.2亿元人民币,同比增长20.0%,实现连续增长。其中,在行业大客户订单的拉动下,我国自主EDA工具企业2020年总营业收入为9.1亿元人民币,同比增长51.5%。其中在本土市场营业收入达7.6亿元人民币,同比增幅65.0%,占国内市场份额的11.4%。

在国际贸易环境不稳定的情况下,我国不少受潜在影响的企业提前下单购买EDA服务是推动我国EDA市场规模出现加速扩张的重要因素。尤其对于本土EDA工具企业,我国近年来形成了EDA企业与集成电路产业链相关环节企业互动发展的良好发展新形势。由于本土EDA企业营收基数小,以大型集成电路设计企业为代表的相关企业的新增订单一方面对本土EDA企业营收快速增长带来前所未有的推动作用,更重要的是极大程度增强了EDA行业的发展信心。

2020年我国集成电路领域投融资异常火热,大量企业进入集成电路领域,为EDA市场带来众多增量客户,成为加速我国EDA市场销售额增长的另一重要原因。EDA工具作为芯片产品开发的基础,众多增量客户将在今后的一段时间内对我国EDA市场发展起到积极作用。

图8 2018-2020年我国EDA市场销售额

图9 2018-2020年国产EDA工具销售分布情况

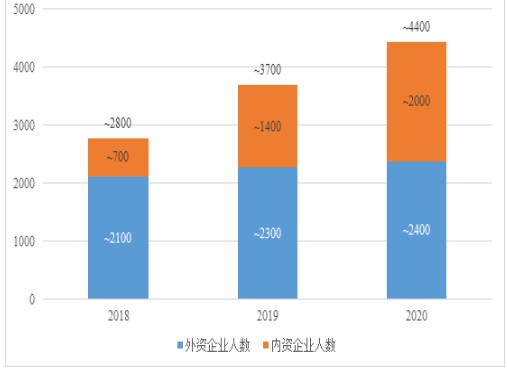

2020年,在行业、市场共同发力的促进下,我国EDA行业从业人员数量大幅增加,总人数约4400人,同比增长20%。其中,我国本土EDA企业在资金、研发、市场的共同促进下,以华大九天、概伦电子、芯和半导体为代表的龙头企业人数均出现连续两年的大规模扩张,分别于2019年、2020年成立的全芯智造、芯华章公司在成立第一年即打造出超百人的员工队伍。据统计,2020年我国本土EDA企业总人数约2000人,同比增长44%,占全国EDA行业总从业人数的比例达到46%,较2018年提升近8个百分点,正在逐步成为我国EDA行业的主要从业群体。

图10 2018-2020年我国EDA行业人才情况

应用市场助推EDA工具市场在2024年超百亿美元

1、对半导体应用市场发展预测

未来五年,在数字经济加速发展的背景下,半导体产业发展整体环境持续向好,全球半导体市场有望连续出现行业总销售额正增长的态势。预计到2024年,全球半导体市场总销售额有望达到5890亿美元,2018年至2024年市场总销售额复合年均增长率3.6%。

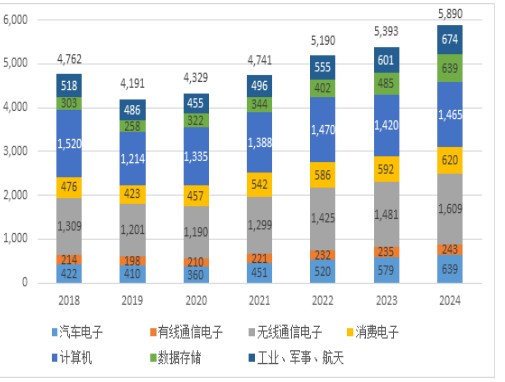

分应用领域看,无线通信电子和计算机是半导体产品最大的应用市场,2020年应用市场占比分别为27.5%和30.8%。未来,以5G为代表的新一代无线通信技术将促进新的信息应用形态生成,引导电子行业发展出现新的业务增长点,对相关半导体产品发展起到积极作用。预计到2024年,在无线通用电子领域的半导体产品销售额将达到1609亿美元,占全半导体市场的比重约27.3%,相关半导体应用市场2018-2024年复合年均增长率4.5%。面向计算机相关市场,移动计算、数据中心等新业态的发展将一定程度对计算机产品产生替代效应,预计到2024年计算机相关半导体市场规模为1465亿美元,占全半导体市场的比重下降至24.9%。

预计未来五年半导体相关应用最大的两个增长点为汽车电子市场和数据存储市场。其中,汽车电子市场得益于汽车电气化、智能化、网联化的发展新方向,半导体产品在汽车中的成本占比持续提升,预计到2024年汽车电子相关半导体市场的销售额将提升至674亿美元,相关市场2018-2024年的复合年均增长率为7.2%。在数据存储市场,受益于云技术的快速应用,相关市场有望在未来五年获得快速增长。至2024年半导体在数据存储市场的销售额将达到639亿美元,在2018-2024年实现复合年均增长率13.2%,是半导体领域发展最快的应用市场。

图11 2018-2024(E)全球半导体市场发展预测(单位:亿美元)

2、对半导体相关器件发展预测

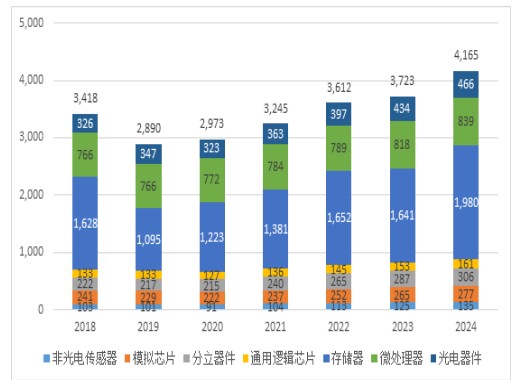

面向不同类别半导体相关器件的发展,在预计到2024年5890亿美元总规模的半导体产品市场中,通用半导体器件和专用半导体器件的销售额分别为4165亿美元和1725亿美元,占比分别为70.7%和29.3%。

针对于通用半导体器件领域,存储器和微处理器在2020年分别实现销售额1223亿美元和772亿美元。其中存储器市场受产品单价波动因素影响较大,在2018年存储器价格出现阶段性高点后出现大幅下降,由此导致近两年半导体行业总市场规模的萎缩。未来,计算规模和数据规模的提升将拉动存储器产品更多的市场应用,预计到2024年存储器产品市场规模有望达到1980亿美元。微处理器是最具代表性的数字电路芯片种类,计算需求的提升一方面带动微处理器产品应用量的增大,另一方面对微处理器计算性能提出更高要求,芯片产品的逻辑复杂度持续增加。预计2024年全球微处理器产品销售额达到839亿美元。

图12 2018-2024(E)全球通用半导体器件发展预测(单位:亿美元)

专用半导体器件产品更多应用在移动智能终端设备上,近年来伴随相关设备消费量的提升,专用半导体器件产品市场出现相比通用半导体器件更快的销售额增速。由于移动智能产品智能化程度、功能性不断提升,以应用处理器相关的算力类芯片是专用半导体器件领域最大的产品类别。2020年分立应用处理器和集成应用处理器/基带芯片的销售额分别为274亿美元和154亿美元。

图13 2018-2024(E)全球专用半导体器件发展预测(单位:亿美元)

3、对晶圆代工产能发展预测

在晶圆制造代工方面,与全球半导体市场长期发展向好相对应,各主要晶圆生产企业将通过扩张规模慢速市场需求,同时维持市场地位,晶圆制造代工总产能将在未来出现持续增长。预计到2024年,全球晶圆代工月产能将达到765.14万片(折合8英寸),2018至2024年的复合年均增长率为3.5%。

在2018年至2024年间,7年的时间维度里,90nm制造工艺成为市场需求分化的“分水岭”。面向90nm及以上工艺,虽然市场总体规模持续扩大,但是模拟器件、连接类芯片等产品不断向更先进工艺进行技术迁移,抵消了市场对相应产能的需求,未来90nm及以上工艺产能将保持稳定。对于90nm以下工艺,则反映出技术进步相对迅速、产能需求增长相对旺盛的特点。2018-2024年相关产能的复合年均增长率为7.2%,贡献了几乎全部的晶圆代工产能增量。

图14 2018-2024(E)全球晶圆代工产能预测

4、基于下游市场情况的EDA市场预测分析

整体看,在全球数字经济、电子系统等相关领域长期向好发展的带动下,应用市场有望对半导体相关领域带来积极的发展促进作用,并为EDA工具的推广与应用形成良好市场环境。未来数年,驱动EDA工具市场规模增长的积极因素包括全球半导体市场规模的持续扩张、晶圆制造产能的连续提升、芯片复杂度提升带来的设计工具算力需求增加、晶圆工艺制程提升对制造类工具要求增加、先进封装技术创新发展带来的EDA工具应用需求提升等。预计至2024年,全球EDA工具市场规模有望达到105亿美元,2020至2024年的市场规模复合年均增长率为7.8%。

面向我国市场,伴随我国半导体产业的快速发展,我国的半导体产业国际地位显著提升。面向EDA工具领域,驱动EDA工具市场规模提升的有利条件包括我国半导体产业总规模的快速扩张、设计企业从市场中低端向中高端转型过程中对EDA工具需求量的大幅提升、在建制造产线的陆续投产、行业市场实体数量的持续增加等。预计至2024年,我国EDA工具市场规模有望达到115亿元人民币,2020至2024年的市场规模符合年均增长率近17%,远高于全球平均水平,市场份额占比从2020年的13.3%提升至2024年的16.1%。

责任编辑:tzh

-

工业电机行业现状及未来发展趋势分析2025-03-31 492

-

中国网络交换芯片市场发展趋势2024-03-18 2177

-

恒兴隆机电:深圳电主轴行业市场现状及发展趋势是什么?2021-12-24 1804

-

EDA工具的发展特征2021-06-12 4873

-

探讨智能视频分析技术的应用现状与发展趋势2021-06-03 3394

-

嵌入式开发工具面临的挑战是什么?未来的发展趋势呢?2021-04-27 2183

-

EDA技术发展概况_EDA技术的发展趋势2020-07-09 4870

-

EDA行业将呈现的4大发展趋势2020-05-14 3765

-

未来触控产品发展趋势22019-01-07 2575

-

CRM软件发展趋势预测?2017-07-11 4000

-

智能家居市场分析及发展趋势2016-03-24 1714

-

2015年智能照明市场及相关产业链发展趋势报告2015-01-15 6147

-

我国智能传感器发展趋势分析!2014-08-04 2497

-

stm8的发展趋势2013-11-04 4048

全部0条评论

快来发表一下你的评论吧 !